Ante la imposibilidad de emitir deuda, por la aversión a invertir en mercados emergentes, expertos consultados por CRÓNICAS evaluaron que el país debe utilizar las líneas de crédito contingentes con los organismos internacionales. Respecto al grado inversor, Gabriela Mordecki, evaluó que las calificadoras “deberían introducir este escenario” en sus análisis y no castigar a los países, mientras que Alfonso Capurro espera un “downgrade generalizado” de muchos emergentes. Martín Larzabal, gerente de Inversiones de República AFAP, estima que las calificadoras no castigarán a Uruguay.

Por Ignacio Palumbo | @ignacio_palumbo

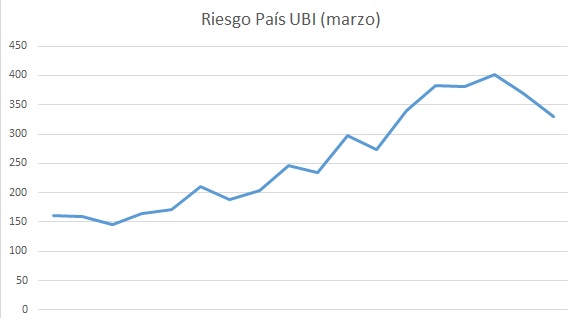

Desde que la crisis ocasionada por el coronavirus Covid-19 empezó a mostrar sus consecuencias en la economía, el riesgo país de varios países aumentó fuertemente y en Uruguay no fue la excepción. Antes, su valor se situaba alrededor de 150 puntos, pero ahora llegó a un pico de 401 el viernes 23, aunque luego registró leves descensos, según el índice UBI de República AFAP (ver gráfico).

Si bien este no es el máximo histórico de Uruguay -tanto en la crisis de 2002 como de 2008 ha tenido valores más altos-, el indicador, que al subir refleja un encarecimiento de las condiciones crediticias del mercado para nuestro país, complejiza un panorama de eventuales emisiones que deba hacer frente el Gobierno para solventar el déficit fiscal que generarán las repercusiones del coronavirus.

En diálogo con CRÓNICAS, expertos analizaron las consecuencias del aumento, e intentaron, entre la incertidumbre que la situación conlleva, pronosticar qué harán las calificadoras en cuanto a su grado inversor.

Se complicó el partido

El primer efecto que conlleva la suba del riesgo país es el aumento del costo de financiamiento del Estado, explicó Martín Larzabal. El gerente de Inversiones de República AFAP señaló que este encarecimiento “puede llegar a ser un problema”. Más aún, añadió, en un país con un déficit fiscal cercano a los cinco puntos del PIB, “y de cara a la situación que estamos viviendo hoy derivadas del Covid-19 y del potencial impacto que puede tener en el sector real de la economía”.

No obstante, Larzabal destacó que Uruguay cuenta con líneas contingentes con organismos multilaterales (líneas de crédito abiertas con el país preaprobadas para enfrentar contingencias negativas). Ello equivale a unos US$ 2.500 millones que las autoridades de Gobierno ya anunciaron que comenzarán a solicitar. “Si esta crisis que se está dando a nivel global es acotada en el tiempo, creo que tenemos como para poder pasar este momento complicado sin salir a los mercados internacionales”, especuló.

En caso contrario, si se llegara a extender por un período largo, el gobierno va a tener que emitir, tendrá que hacerlo a las tasas que el mercado le demande, afirmó.

Sin embargo, para Alfonso Capurro, gerente senior de la consultora CPA Ferrere, la consecuencia más directa del aumento del riesgo país es que Uruguay tiene a los mercados “virtualmente cerrados”. En este contexto de crisis actual, en que además Uruguay necesita plata -“porque tiene que hacer frente a los gastos extraordinarios que le va a generar la emergencia sanitaria, y en materia de transferencia social y reactivación económica”-, el país no puede salir a emitir. “Sería un desastre probablemente”, sostuvo.

Esta realidad no se condiciona a Uruguay por sí mismo, sino a los mercados emergentes en general.

En ese sentido, coincidió que para hacer frente a la situación adversa y sin contar con el financiamiento del mercado internacional, Uruguay debe recurrir a “los organismos internacionales y a las vías contingentes que ya tenemos aprobadas”.

En este sentido, Gabriela Mordecki, economista y directora del Instituto de Economía de la Facultad de Economía y Administración de la Universidad de la República, explicó que este shock “en sí no implica directamente un mayor costo al financiamiento en este momento, porque no hay condiciones para comenzar a colocar títulos”.

Las calificadoras

A causa de este escenario, las opiniones sobre qué sucederá con el grado inversor de Uruguay fueron mixtas.

Mordecki comentó que “es difícil” pensar qué es lo que las calificadoras de riesgo van a hacer. Esto se debe a que se trata de un shock externo que reside en todas las economías, donde no es por causa de sus fundamentos que esto sucede, sino porque hay una pandemia generalizada y las economías tienen que prepararse para evitar el contagio.

Así, argumentó que las calificadoras “deberían introducir esto en sus formas de analizar cómo están los países, no castigarlos por haber respondido a algo que es un problema global”. Añadió que no considera que sea válido “hablar en los mismos términos en que lo hacíamos antes que todo esto estallara”.

Por otro lado, Capurro aseguró que no solo en Uruguay, sino en las economías de muchos países emergentes, se vea un “downgrade”.

“En definitiva, el trabajo de las calificadoras no es solamente evaluar si vos te portaste bien o mal, y si las cosas empeoraron por tu culpa o por negligencia de la administración”, continuó. De esta manera, el trabajo de estos organismos es, como un tercero independiente, decirle al mercado u opinar si creen que un país tiene -o no- capacidad de repago de la deuda.

Es así que, a modo de proyección, Capurro indicó que todo el mundo va a transitar un 2020 con una ampliación de los déficits fiscales mayor a lo esperado, y con un aumento de la deuda. “O sea que todo el mundo queda, del 2020 para adelante, con mayores dificultades para hacer frente a sus obligaciones de deuda”, detalló.

Asimismo, las calificadoras tendrán que “barajar y dar de nuevo”, y evaluar cuál es el costo fiscal y el costo de actividad que esta crisis tiene para cada país, y cuál es su plan de adecuación posterior. Dependiendo de cómo todos los países terminen parados luego de la crisis, y de cuál sea el plan de adecuación posterior, “tendremos más o menos chances de mantener el grado inversor”.

“A esta altura yo creo que es menos relevante lo que era antes porque hay una emergencia que hay que atender”, sostuvo el experto de CPA.

Por último, Larzabal transitó un punto medio entre ambos economistas. Para él, las calificadoras de riesgo “están tomando conciencia” que es un fenómeno global, por lo que “no nos van a castigar porque puntualmente el déficit suba unas décimas”.

El problema surge si el déficit “sube de manera muy importante y se mantiene en niveles muy altos”; ahí sí va a quitar la trayectoria de sostenibilidad de la deuda, explicó. En definitiva, eso sí puede llegar a desembocar en una “breve degradación”, pero no se espera que suceda en el coro plazo, agregó.

{kind=link}