COVID-19 mantiene su inexorable avance en América Latina y el Caribe; al cierre de mayo pasado, la región se convirtió en el epicentro mundial de la pandemia con un número creciente de contagios y de fallecimientos asociados al virus SARS-CoV-2. A pesar de transcurrir por la fase más aguda de contagios, varios países de la región debaten la reapertura gradual de actividades, en un intento por mitigar los daños económicos de la pandemia. La manufactura, que ya estaba de capa caída antes de la crisis, es uno de los sectores más afectados por el cierre general de actividad económica. ¿Cómo hacer frente al reto de reactivar este sector y transformarlo en un motor para la innovación y el crecimiento en la región?

Declarada al cierre de mayo de 2020 por la Organización Panamericana de la Salud como nuevo epicentro mundial de la pandemia de COVID-19, la región sigue en el ojo del huracán. Al 8 de junio, Brasil, con más de 691,000 casos, es el segundo país con la mayor incidencia de contagios en el mundo, y junto con México, se ubica entre los diez países con mayor número de fallecimientos asociados a la pandemia (JHU 2020). Mientras en Ecuador, Chile y Perú el ritmo de propagación del virus sigue en aumento.

Más allá de las fuertes implicaciones asociadas a COVID-19 en el ámbito de la salud y la dinámica social (CEPAL 2020a, b), los efectos sobre la economía son palpables. Las mediadas de confinamiento y de distanciamiento social, combinadas con el parón de la actividad económica han interrumpido el comercio y la inversión, además de que el cierre de numerosos negocios que en condiciones normales serían perfectamente viables, amenaza con elevar los niveles de desempleo en toda la región. La magnitud del impacto sobre la actividad económica será profunda, azotando mayormente a los segmentos de población menos favorecidos, y que en su mayoría carecen de acceso a sistemas adecuados de protección social.

La Comisión Económica para América Latina y el Caribe prevé una caída del PIB de la región en 2020 de alrededor de -5.3 por ciento (CEPAL 2020b), seguida de una recuperación de 3.4 por ciento en 2021 (FMI DataMapper). La pérdida de dinamismo en las dos mayores economías de la región, Brasil y México afecta las perspectivas de crecimiento en la zona (CEPAL 2020a). Ambos países se encaminan hacia la peor crisis económica de su historia reciente. En el caso de México, la contracción del PIB alcanzaría hasta -8.8 por ciento en 2020, y una recuperación de hasta 4.1 por ciento en 2021, con amplias variaciones según diversos escenarios y supuestos respecto a las afectaciones asociadas a COVID-19 (Banco de México 2020). En Brasil, las cifras oficiales sugieren una reducción de hasta -4.7 por ciento en 2020 y un repunte de 3.2 por ciento en 2021 (SPE 2020).

En cuanto a la actividad manufacturera, COVID-19 amenaza con profundizar el rezago de América Latina y el Caribe frente a otras regiones; en particular, debido a la sensible contracción en México, Brasil y Argentina, las economías industriales más competitivas de la región (UNIDO 2018). Datos de la ONUDI sobre producción a marzo de 2020 indican una contracción de -4.8 por ciento en México y de -9.9 por ciento en Brasil, ambas cifras comparadas con el mes anterior. En términos anuales, las caídas serían de -6.4 por ciento y -9.1 por ciento, respectivamente (Gráfico 1). En Argentina en tanto, la actividad manufacturera registró un desplome de -19.2 por ciento tan solo en marzo de 2020.

Gráfico 1. Cambio en índice de producción industrial en países seleccionados, marzo de 2020, % cambio

Notas: Índice base 2015=100%. Cambio anual es respecto a marzo de 2019, % cambio en marzo es respecto a febrero 2020. Fuente: ONUDI – Índex of Industrial Production

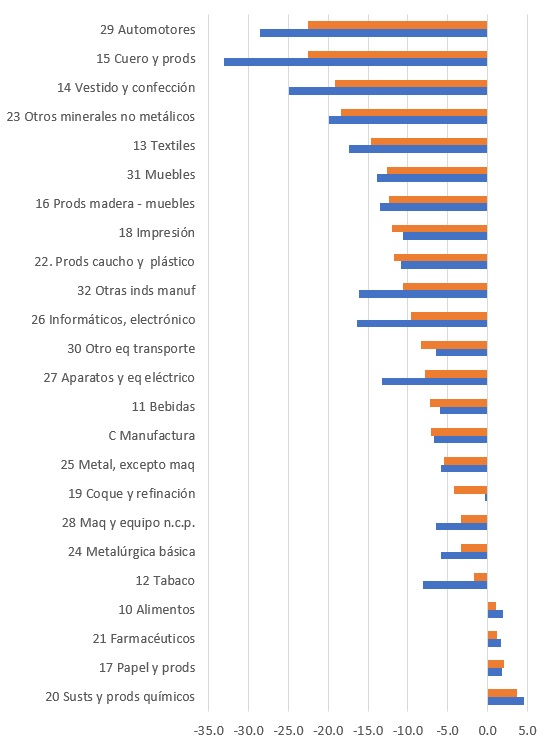

La evidencia disponible sugiere diferencias en los niveles de afectación entre industrias y entre países de la región (Gráfico 2). Sin embargo, las industrias relacionadas con vehículos automotores, productos del cuero, vestido y confección, otros minerales no metálicos y textiles muestran las mayores contracciones respecto a diciembre de 2019, y en términos anualizados respecto a marzo de 2020. En contraste, la fabricación de sustancias y productos químicos, la fabricación de papel y sus productos, los productos farmacéuticos y la producción de alimentos registran tasas positivas de crecimiento en ambos periodos. Este comportamiento es consistente con esfuerzos para mantener la operación de cadenas de suministro de productos esenciales durante la fase crítica de la pandemia. Coincide además con lo observado en el nivel global. La producción en industrias relacionadas con cuero, vestido y vehículos automotores, respectivamente, registra las mayores caídas, mientras que los productos farmacéuticos y los alimentos reportan las mayores ganancias (Cantore et al 2020). Debido a su alta contribución a las economías de la región, notablemente Argentina, Brasil, Colombia y México, y su elevado nivel de integración con cadenas globales de valor, son entendibles las presiones para reabrir el sector automotriz lo más pronto posible.

Gráfico 2. Cambio en índice de Producción Industrial por rama de actividad, 2019–2020, % cambio

Notas: Promedio simple incluyendo Argentina, Brasil, Chile, Colombia, México y Uruguay. Barra naranja, cambio respecto a marzo de 2019; barra azul, cambio de marzo de 2020 respecto a diciembre de 2019 Fuente: ONUDI – Índex of Industrial Production

Las estimaciones disponibles al momento de escribir esta nota podrían ajustarse aún más a la baja a medida que las autoridades de estadística nacional en diversos países actualicen la información sobre desempeño industrial a partir del mes de abril. Las primeras indicaciones para Argentina, Brasil o México sugieren caídas mucho más dramáticas en diversos indicadores durante 2020.

La visible disminución de los niveles de producción vendrá acompañada de efectos menos evidentes en el corto plazo, pero muy importantes en el nivel microeconómico, como la caída en la productividad de las empresas debido, al menos, a dos factores: i) destrucción de empleo y consecuente desmantelamiento de equipos de trabajo intra y entre empresas, cuyo conocimiento productivo adquirido mediante años de operación será muy difícil de reconstruir (Kellogg 2011); y, II) las eventuales ganancias de productividad asociadas a la innovación se verán atenuadas, porque la inversión en innovación tiende a ser procíclica; es esperable que el gasto en I+D, ya en niveles endémicamente bajos en la región, disminuya de manera significativa (Fabrizio & Tsolmon 2014). Asimismo, la competitividad podría verse afectada por los mayores costos de operación asociados a estrictos protocolos de bioseguridad requeridos para que las empresas manufactureras retomen sus operaciones en la región. A la necesidad de nuevos insumos para operar (servicios de higienización, transporte de empleados, modificación de infraestructura, entre otros), se suman restricciones a la cantidad máxima de trabajadores que pueden compartir un espacio, afectando la capacidad de producción.

Fernando Vargas, Especialista en Competitividad, Tecnología e Innovación, Banco Interamericano de Desarrollo

{kind=link}