El nivel de actividad del sector manufacturero en el tercer trimestre de 2018 se incrementó respecto del mismo período de 2017, impulsado por la reapertura de la refinería de ANCAP. Si se toma el indicador sin refinería el comportamiento fue contractivo.

Por Sofía Tuyaré (*)

La industria manufacturera continúa mostrando señales de preocupación, aún no logra repuntar el núcleo industrial sin refinería. El año pasado el sector registró un magro desempeño y en los primeros tres trimestres de 2018 no logra despegar. En términos interanuales, el indicador general se incrementó en el período julio-setiembre pero se contrae si se le quita la actividad de la refinería de Ancap. A su vez, si se compara con el trimestre inmediatamente anterior, los números que arroja el indicador son menos optimistas.

La economía uruguaya enfrenta desafíos importantes, y los primeros números del segundo semestre confirman lo que muchos analistas preveían, la economía se enfría, si comparamos el tercer trimestre de este año respecto del trimestre inmediatamente anterior el nivel de actividad se mantuvo constante por lo que muestra un estancamiento en la economía, y para muchos sectores el escenario es menos alentador, debido a que se presentan dos trimestres consecutivos de caída en su producto.

El actual contexto internacional y regional es menos favorable. Argentina transita una crisis económica, en Brasil los ojos están puestos en el nuevo gobierno que asume a comienzos del próximo año, Europa enfrenta en algunos países dificultades económicas y políticas, sobre todo tiene que resolver el Brexit. A esto se le suma, que Estados Unidos continúa el proceso de suba de tasas de interés y a su vez el mundo mira con atención las medidas comerciales que impuso el país norteamericano, y las posibles represalias de sus principales socios comerciales.

Actividad industrial

Según el último informe de Cuentas Nacionales del BCU, el Producto Interno Bruto (PIB) uruguayo en el tercer trimestre de 2018 aumentó 2,1% respecto del mismo período del año anterior, un crecimiento levemente inferior al del período anterior. En el segundo trimestre de 2018 el PIB subió 2,6% para la medición interanual.

Pero la economía se estancó si comparamos lo que sucedió en este período respecto del anterior. El PIB, en términos desestacionalizados, se mantuvo constante respecto del segundo trimestre de este año, y se confirma la desaceleración que se venía observando en análisis anteriores. En el segundo trimestre el PIB aumentó 0,1% respecto del primer trimestre de 2018.

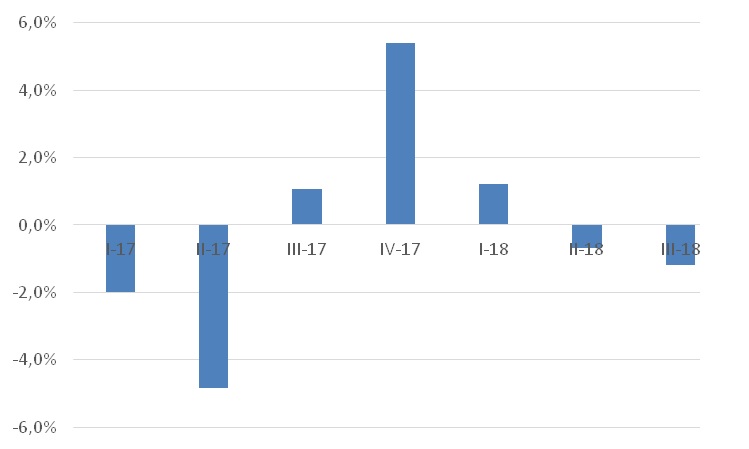

Según rama de actividad, en el período julio-setiembre 2018 el nivel de actividad de la industria manufacturera cayó 1,2% respecto al trimestre inmediatamente anterior, para la serie desestacionalizada, luego de disminuir 0,7% en el período abril-junio.

Si analizamos el indicador interanual, en el tercer trimestre del corriente año la producción industrial aumentó 4,6% respecto del mismo período del año anterior, luego de crecer 6,9% en el segundo trimestre de este año.

Según el informe del BCU, el incremento interanual de 4,6% del valor agregado se debe principalmente al aumento en la actividad de la refinería de Ancap. Recordemos que la refinería de petróleo estuvo cerrada por mantenimiento el año pasado, por lo que al reabrir e iniciar las actividades y comparar lo producido este año respecto al anterior da un resultado positivo. Esta explicación es la misma que en los primeros trimestres del corriente año. Si no se considera el indicador con la refinería, el resto de las industrias tuvo un comportamiento contractivo, el indicador disminuyó 2,4%, según el BCU. Esta disminución, según el organismo, se debió fundamentalmente a la menor actividad en la fabricación de pulpa de celulosa y en las industrias alimenticias. En el caso de las industrias alimenticias se resalta la caída en los rubros: elaboración de arroz y fabricación de maltas, cervezas y bebidas no alcohólicas, situación que no pudo ser contrarrestada por una mayor actividad en los frigoríficos.

Variación trimestral interanual del nivel de actividad industrial (%), respecto a trimestre inmediatamente anterior

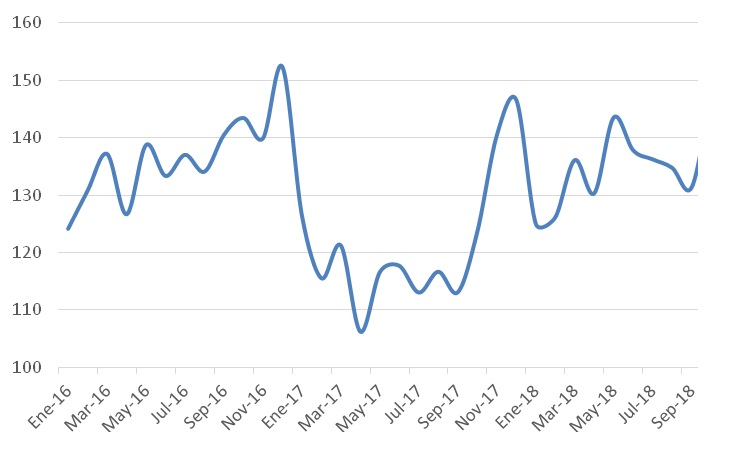

Otro indicador relevante que brinda más información sobre el sector es el Índice de Volumen Físico de la Industria Manufacturera (IVF) que elabora el Instituto Nacional de Estadística (INE). En octubre de 2018, último dato disponible, el IVF con refinería aumentó un 19,5% y sin refinería creció 1,5%.

Según el informe del INE, nuevamente el crecimiento interanual se explica fundamentalmente por el aumento del rubro “Fabricación de Productos Derivados del Petróleo y Carbón”. Le siguen en importancia las divisiones: “Elaboración de Alimentos y Bebidas” y “Fabricación de Minerales no Metálicos”. Por otro lado, la rama que tuvo mayor incidencia negativa fue “Fabricación de Papel y Productos de Papel”.

Índice de Volumen Físico de la Industria Manufacturera

Mercado laboral

El INE elabora otros dos indicadores relacionados a la actividad industrial que muestran el comportamiento del mercado laboral en este sector de la economía: el Índice de Horas Trabajadas por obreros (IHT) y el Índice de Personal Ocupado (IPO). Según el organismo, para la variable con refinería, en octubre de este año el IHT disminuyó un 2,1% y el IPO también cayó 2,1% respecto de octubre del año pasado. Si no se considera la refinería de petróleo, el IHT bajó lo mismo que para el indicador general para la medición interanual.

Según la distribución de la población ocupada que elabora el INE por sector de actividad, en el tercer trimestre de 2018 las personas empleadas que pertenecían a la industria manufacturera alcanzaban el 10,1%. En octubre de este año –último dato disponible- 10,4% de ocupados pertenecían a esta rama, una cifra levemente inferior a la registrada el mes anterior, en setiembre el porcentaje de personas que ocupaban un puesto en el sector era de 10,8%.

(*) Economista, integrante del departamento de Consultoría de CARLE & ANDRIOLI, firma miembro independiente de Geneva Group International.

{kind=link}