Por Daniel Olesker (*) | @DanielOlesker

Nuestra oposición al proyecto se basa en razones de forma y de contenido.

1) Las razones de forma

La primera es que OIT recomienda que las políticas de seguridad social deben ser fruto de negociación colectiva y diálogo social. Y en este caso no la hubo. Y en la comisión de expertos se escucharon opiniones técnicas y casi nada fue tenido en cuenta.

La segunda es que no se realiza una evaluación del sistema anterior, en particular del funcionamiento de las AFAP, y esto es relevante ya que, siendo una reforma de una reforma, y con similares argumentos al año 1996 (que el sistema no es sustentable vuelve a ser el argumento) hay que evaluar como funcionó. Seguramente no se ha hecho una evaluación porque las AFAP han fracasado en dar sustentabilidad financiera a la seguridad social.

2) Las razones de contenido

Primero no estamos ante una reforma integral de la seguridad social sino solo de jubilaciones y pensiones. No incorpora políticas hacia infancia y adolescencia o hacia la discapacidad. Ni del seguro de desempleo y menos aún el Sistema de Cuidados que este gobierno ha desarmado.

La protección social debe recorrer a los ciudadanos a lo largo de todo su ciclo de vida y esta definición brilla por su ausencia.

En segundo lugar, solo se habla de gastos y no tiene cambios sustantivos en materia del financiamiento de la seguridad social.

Solo por poner un ejemplo reciente, cuando realizamos la reforma del sistema de salud y comenzamos por el modelo de financiamiento que estaba colapsado, trabajamos con las dos perspectivas, es decir, modificar la manera en que el sistema gastaba y mejorar la estructura de ingresos

Cuatro elementos sobre los que deberían debatirse en tema ingresos.

Primero, la relación entre aportes patronales y personales. En Uruguay los aportes patronales son la mitad que los personales (7,5% sobre 15%), cuando la OIT recomienda que sean al menos iguales, como ocurre en la mayor parte del mundo. Cada punto de aportes patronales significa 124 millones de dólares, o sea, es un tema clave.

Segundo, no propone cambios en el aporte patronal rural que se hace por un sistema diferente, (las empresas rurales aportan por las hectáreas explotadas y no por la masa salarial pagada). En promedio, los patrones rurales aportan solo 2% de su masa salarial, en lugar del 7,5% promedio ya bajo como hemos sostenido.

Tercero, no propone nada sobre el profuso sistema de exoneraciones, en particular, de las grandes empresas que significan una renuncia fiscal muy importante.

Cuarto, nada dice de aportes adicionales de las grandes riquezas a través de contribuciones tributarias generales.

3) En relación con las propias jubilaciones y pensiones

La síntesis de este proyecto es: trabajar más para ganar menos.

Por:

A) El aumento de la edad de retiro, indiscriminado sin tener en cuenta las especificidades por tipo de trabajo, por sector social o por género. Y además se puede modificar cada cinco años, pero nunca por debajo de 65. Es claro que los sectores más pobres, con peores condiciones de vivienda, menores niveles educativos, tienen menos esperanza de vida, menos años de vida saludables y mayores dificultades para mantenerse en el trabajo después de los 60 años. El aporte de Cinve a la comisión muestra claramente que la probabilidad de mantener trabajo cinco años más es baja para esos sectores y deberán terminar con pasividades de sobrevivencia.

B) El aumento de los años para obtener el promedio de ingresos pasa de 20 a 25, lo cual hace que se agreguen años en los que los salarios eran menores o pertenecían a categorías laborales más bajas.

Como muestra la información presentada por el Instituto Cuesta Duarte en la comisión del Senado, el cobro jubilatorio es una rebaja respecto a lo que se cobra con el sistema actual para todas las categorías y es creciente con el paso del tiempo. Y es especialmente más alto en los salarios medios.

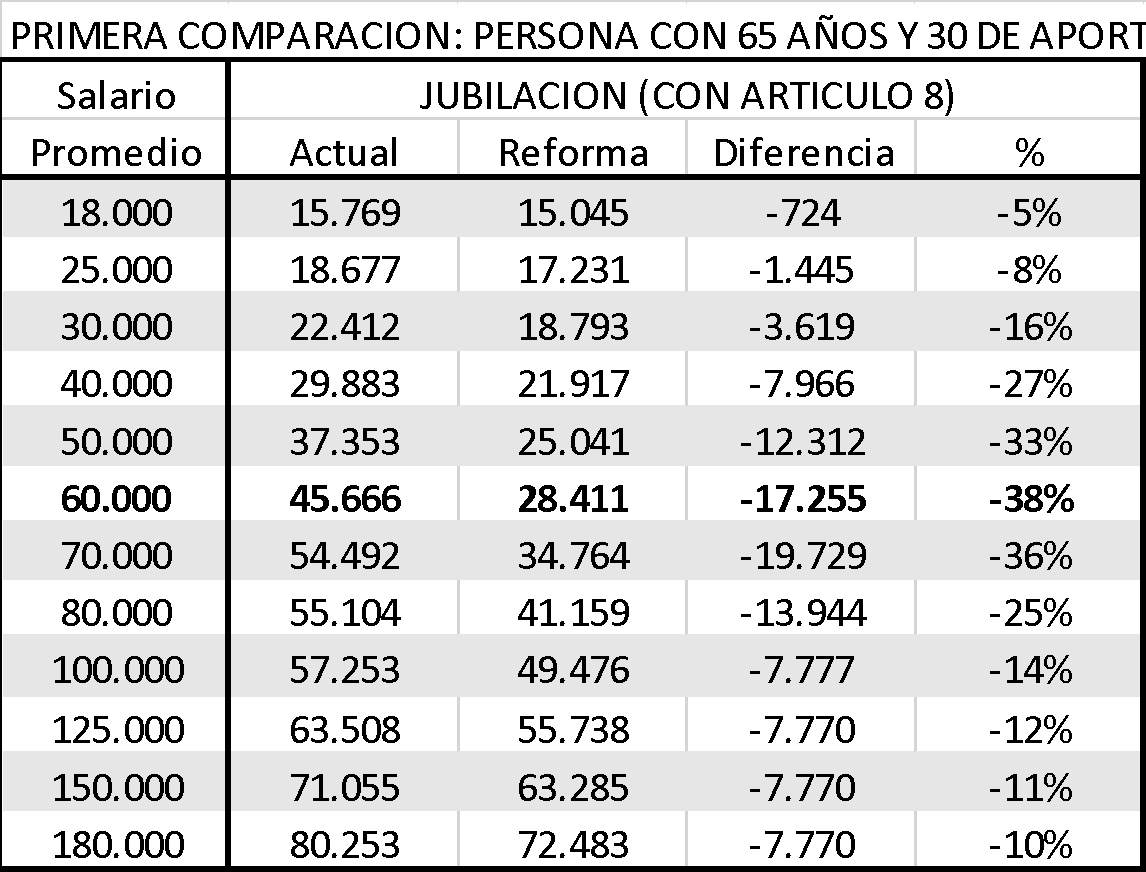

Aquí dos de los cuadros más representativos de las simulaciones que presentó el PIT-CNT (el documento está disponible en la web del Parlamento).

(Ver cuadro 1) Queda claro que el régimen propuesto otorga jubilaciones inferiores a las actuales para todos los niveles salariales. Para los salarios más sumergidos, la rebaja se ubica por debajo de 10% y se profundiza a medida que el salario crece. Para un salario medio de $ 40.000, el régimen vigente ofrece una jubilación cercana a $ 30.000 que con la propuesta pasaría a quedar en unos $ 22.000.

(Ver cuadro 2) En este cuadro, donde se comparan cosas no muy comparables (como sí lo es el cuadro anterior) se muestra que aun en este caso, a partir de salarios medios próximos a los $ 33.000, los trabajadores que se jubilen en 2043 no solo deberán postergar el retiro hasta los 65 años, sino que accederán a una prestación menor a la que brinda el régimen vigente a los 60 años.

4) Suplemento solidario e IPC

Las jubilaciones más bajas tendrán un complemento llamado suplementos solidarios. Esto en principio es una buena idea para mejorar las jubilaciones más bajas, Sin embargo, se ajusta por inflación y las jubilaciones por Índice Medio de Salarios. Si como proyecta el gobierno, los salarios crecerán 2,2% promedio anual por encima de los precios, dicho suplemento perderá en 20 años una gran parte de su valor y caerá de 14 mil pesos a 9.422.

Ello significa dos cosas:

Primero, que menos gente de la que se estima hoy cobrará el suplemento solidario. A pesos de hoy cobrarían aquellas jubilaciones menores de 42 mil pesos. Dada la pérdida de valor del suplemento solidario, en 2043 solo cobrarán los que ganarán en pesos de hoy, 28 mil pesos aproximadamente. Un cambio relevante.

Segundo, los que quedan cobrarán menos suplemento.

Es suplemento, pero poco solidario.

5) Pensiones de viudez y sobrevivencia

Varios problemas:

- Exigencia de duración mínima del vínculo matrimonial o de la relación concubinaria.

- Necesidad de probar dependencia económica para acceder al beneficio de pensión por sobrevivencia.

- Disminución del tope de ingresos para que las viudas o equiparadas accedan al beneficio.

- Las mujeres pierden el beneficio de pensión, por contraer matrimonio o estar en concubinato.

- La reducción del 100 al 66% de la pensión especial reparatoria cuando pasa a viuda o viudo.

Un comentario adicional sobre este último punto, pues creo que más allá de las discusiones conceptuales aquí hay un ensañamiento claro hacia las y los familiares de los expresos políticos. Afecta, reduciendo sus ingresos, a un universo potencial de 1.800 personas, básicamente adultas mayores. Se reduce el monto a percibir al tiempo que las obliga a renunciar a sus propias jubilaciones y pensiones, algo que no sucede en ninguna otra caja del sistema.

(*) Exsenador del Frente Amplio.

{kind=link}