Elvira Domínguez, representante de los empresarios en el Directorio del Banco de Previsión Social (BPS), confirmó a CRÓNICAS que en los últimos años ha habido un aumento en la cantidad de personas jubiladas por enfermedad e incapacidad. Si bien la cifra no “mueve la aguja” para los gastos totales del Banco, representa un incremento de casi un 50% desde el 2010 hasta el año pasado.

Por Ignacio Palumbo | @ignacio_palumbo

«Estamos teniendo un boom de las jubilaciones por incapacidad; una cada cinco personas se jubila por incapacidad, cuando antes era uno de cada 10. Eso genera un costo impresionante y se debe a que se flexibilizaron las condiciones para jubilarse y la gente no es boba, busca la forma de hacerlo». En agosto de 2018, el presidente de República AFAP, Luis Costa, sostenía esas palabras en un almuerzo con CRÓNICAS.

Estas afirmaciones fueron confirmadas posteriormente por diferentes actores vinculados a la seguridad social, llegando a la conclusión de que la cantidad de personas que se jubilan por enfermedad e incapacidad ha aumentado sustancialmente.

Ramón Ruiz Fagúndez, director representante del Sector Trabajadores, afirmó a CRÓNICAS que desde su sector están “analizando, estudiando y evaluando” el tema. “Si hay algún aspecto que hay que corregir, lo corregiremos”, agregó, y aclaró que en su opinión es una “buena noticia” que haya “más gente protegida”.

Cada vez más

Por otro lado, la directora del organismo en representación del sector empresarial, Elvira Domínguez, se manifestó en profundidad sobre el tema, a la vez que afirmó que la cantidad de personas jubiladas por incapacidad y enfermedad “ha crecido muchísimo”.

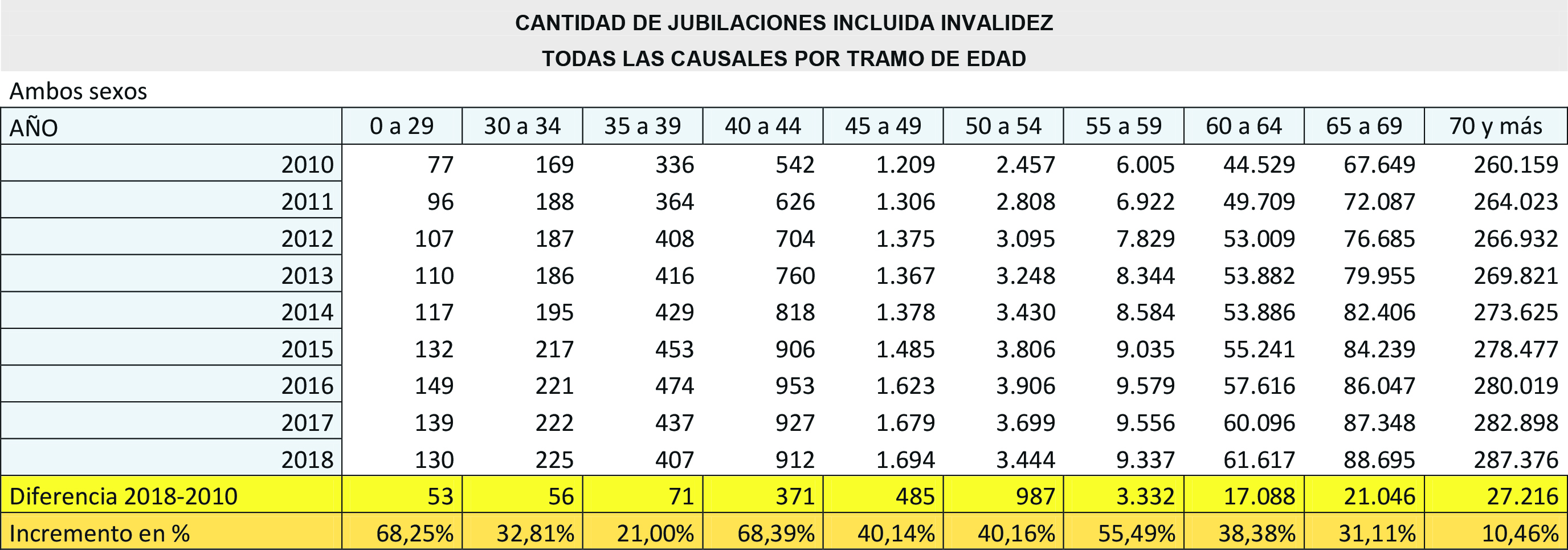

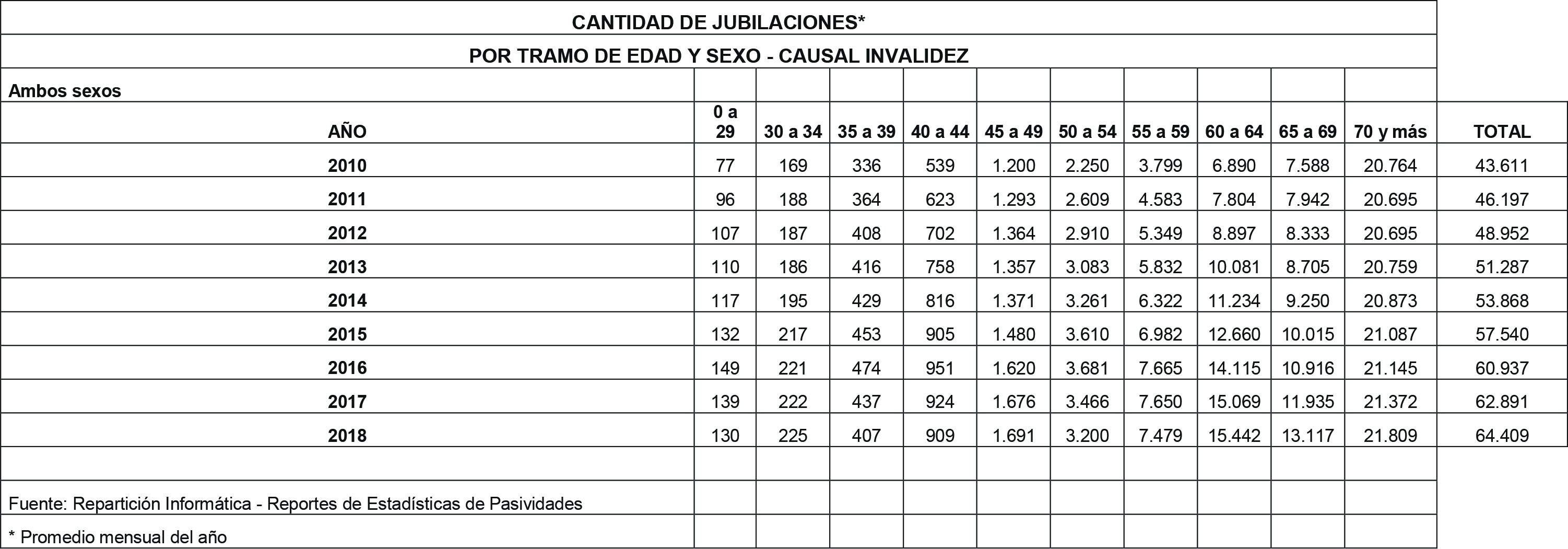

De acuerdo con datos procesados por la representación empresarial con base en la Asesoría General de Seguridad Social (AGSS) del BPS, el año pasado hubo 64.409 jubilados por invalidez. En comparación, en 2010 esa cifra era de 43.611; en ese tiempo, se dio un aumento de casi 50% en esas jubilaciones (ver cuadro).

A pesar de estos números, para Domínguez, «ninguna prestación individualmente significa mucho” en el total de los gastos del BPS. En su opinión, la cifra sería “insignificante” en relación al monto total, por lo que “no mueve la aguja” en el banco.

Asimismo, sostuvo que el incremento se dio fundamentalmente “en sectores donde es curioso que desarrollen patologías que los lleven a la imposibilidad, sobre todo en el sector público, donde no hay trabajo de esfuerzo que amerite o que uno pueda asociar con patologías que lleven a la incapacidad”.

Según señaló la ejecutiva, el incremento viene “de años”, más precisamente desde que se flexibilizó el acceso a la jubilación. Esto se dio en 2008, con la introducción de la Ley 18.395, que en uno de sus capítulos hace expresa alusión a la jubilación por incapacidad total y el subsidio transitorio por incapacidad parcial.

En este sentido, para Domínguez el diseño “tiene unas disfuncionalidades que llevan a que quienes están mejor informados son, a veces, quienes optan por este camino”.

Así, la directora recalcó que desde su sector se denunció la situación al Ministerio de Economía y Finanzas (MEF). Al hacerlo, el ministro Danilo Astori “inmediatamente lo planteó como un problema”, recordó.

Sin embargo, desde el Poder Ejecutivo “no ha habido quién lo acompañara para hacer los ajustes necesarios”, dijo Domínguez.

“No sabemos por qué nadie ha decidido hincarle el diente”, reclamó, aunque manifestó la esperanza de que “dentro de las cosas que se van a rever en los próximos meses” esté presente el tema.

“Un incentivo”

Para María Dolores Benavente, presidenta de la Asociación Nacional de AFAP de Uruguay (Anafap), el incremento se explica por un “error de diseño” que lleva a que haya “un incentivo a que la gente trate de presentarse por enfermedad”.

En ese sentido, concordó en que la modificación en la ley de acceso a las jubilaciones hizo que aumentaran “mucho más de lo previsto”, tanto las jubilaciones regulares como por incapacidad.

Las consecuencias del incremento, para la Asociación, devienen de un aumento de la prima del seguro colectivo. Esto se debe a que el riesgo de invalidez “aumentó mucho”, por lo que el Banco de Seguros se cubre aumentando la prima. Esto lleva, entonces, a un costo más alto para el afiliado, argumentó, lo cual repercute en una jubilación final más baja. “Hoy por hoy, la prima está en el doble de la comisión de administración del sistema. Entonces, es un tema importante”, explicó Benavente.

La ejecutiva aclaró que el aumento de las jubilaciones por incapacidad en sí mismo conforma un problema para la sostenibilidad de la seguridad social en el sistema de reparto, no así en el tramo de capitalización individual, ya que “cada uno aporta para su propia jubilación” y el efecto vendría por el lado de la mayor prima de seguro colectivo. El incremento de estas jubilaciones es, entonces, “uno de los temas” a enfrentar en el próximo gobierno, evaluó.

Como forma de tener un panorama más claro por parte del gobierno en este tema, CRÓNICAS intentó comunicarse con el Ministro de Trabajo, Ernesto Murro, sin tener respuesta al respecto.

Las tres propuestas

Benavente, además, profundizó en las propuestas de Anafap en lo que concierne a las cuentas individuales.

En primer lugar, Anafap busca mejorar la competencia del sistema previsional. Para lograrlo, propone que se asignen las afiliaciones de oficio por rentabilidad neta y que la comisión de administración se fije por un promedio del mercado u otro valor a determinar por las autoridades y no de acuerdo a la comisión de la empresa dominante como hasta ahora.

La segunda propuesta es incentivar el ahorro voluntario “como forma de mitigar los efectos de la informalidad o de los huecos de aportación”, explicó la presidente.

Como tercero y último, crear un fondo “para los más jóvenes” con mayor rentabilidad y posibilidad de inversión en renta variable. Si bien tendría más riesgos, Anafap entiende que al ser un fondo para los más jóvenes tienen muchos años por delante para ir pasando a los fondos más conservadores. A su vez, propone que sea voluntario, es decir se asigna al joven a este fondo a menos que exprese su voluntad de estar en el subfondo de acumulación.

{kind=link}