El gobierno presentó el calendario de licitaciones de deuda doméstica, que apunta a cubrir las necesidades de financiamiento, continuar desarrollando el mercado doméstico en moneda local, diversificar la base inversora para potenciar el mercado secundario, dar mayor flexibilidad al calendario de emisión y consolidar la coordinación entre el MEF y el BCU. El director de la Unidad de Gestión de Deuda, Herman Kamil, brindó los detalles del cronograma, comentó los cambios del contexto local e internacional y destacó la importancia de la reducción del costo fiscal del endeudamiento.

El Ministerio de Economía y Finanzas (MEF) realizó la presentación del nuevo calendario de licitaciones de deuda doméstica para este segundo semestre del año, a cargo del director de la Unidad de Gestión de Deuda, Herman Kamil, quien estuvo acompañado del ministro Gabriel Oddone.

De acuerdo a lo explicado por Kamil en la conferencia de prensa, las necesidades de financiamiento del gobierno para el año en curso ascienden a unos US$ 6.041 millones, integrado por cuatro componentes: el déficit primario (US$ 1.181 millones); el pago de intereses que tiene que realizar el gobierno (US$ 2.116 millones), amortizaciones (vencimientos de deuda y recompras, US$ 2.704 millones), y la variación de activos financieros (US$ 39 millones).

Para ello, el gobierno recurrirá a diferentes fuentes de financiamiento, siendo el grueso del mismo en títulos del mercado (US$ 5.436 millones), y en menor medida en desembolsos con organismos internacionales (US$ 506 millones) y otras fuentes de financiamiento (US$ 99 millones).

Kamil enfatizó que el foco va a estar en emisiones de títulos y que la Oficina de Gestión de Deuda tiene como objetivo conseguir estos recursos durante el año, hacerlo de forma oportuna -“cuando se necesitan”-, y hacerlo “al menor costo posible y asumiendo riesgos acotados”.

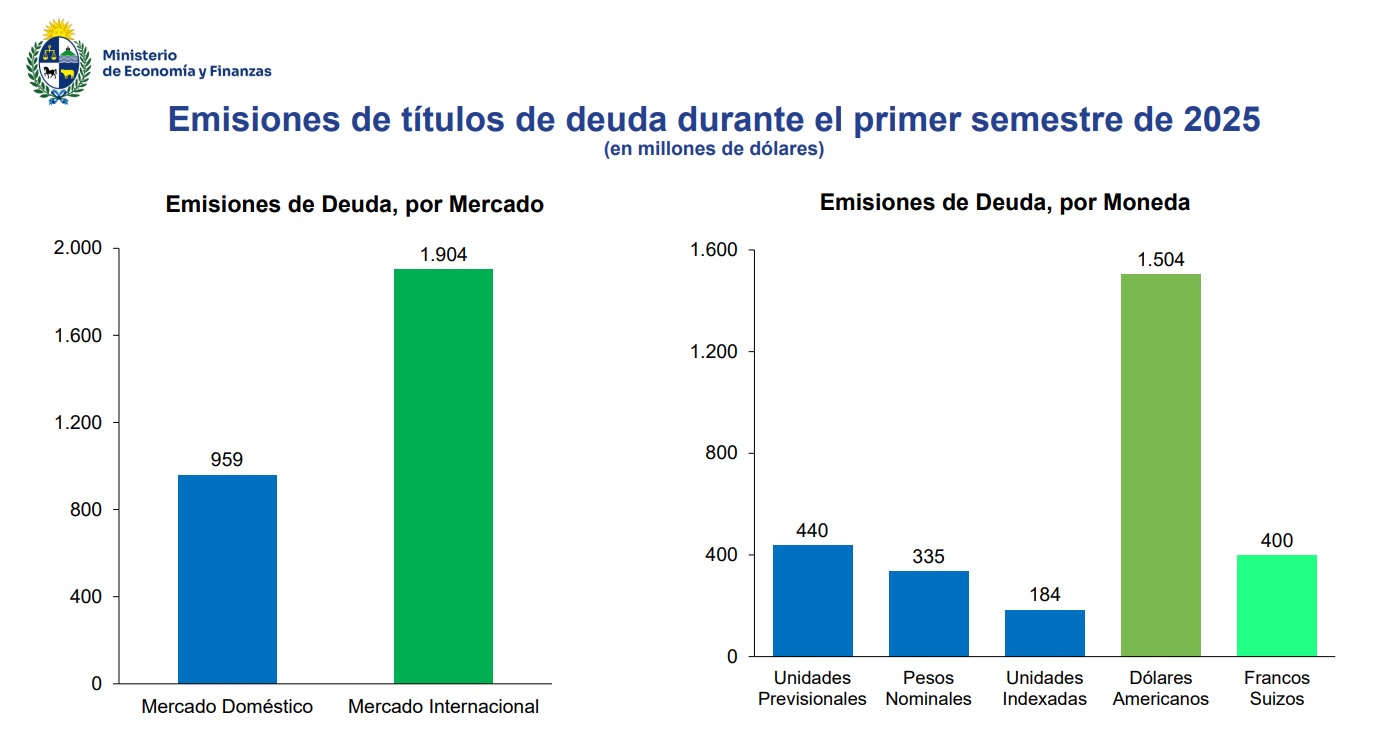

Según detalló el funcionario, en el primer semestre se emitieron US$ 2.863 millones (US$ 959 millones en el mercado doméstico y US$ 1.904 millones en el mercado internacional), una cifra levemente por encima de la mitad de los requerimientos para el año.

Criterios en juego

Kamil explicó que para la elaboración del calendario se siguieron cuatro grandes criterios.

En primer lugar, “tener bien claro qué prefieren quienes van a comprar nuestros títulos”. En tal sentido, se mantuvieron contactos con las AFAP, el BSE, la CND, el BROU, bancos privados, entre otros, para ver las preferencias de los inversores respecto a plazos, monedas e instrumentos. No obstante, agregó que también se buscó desde el lado del gobierno mantener la flexibilidad financiera para poder ajustar los términos del calendario y adaptarse a la dinámica del mercado. “Las cosas pueden cambiar, necesidades del gobierno, la inflación, eventos geopolíticos”, comentó.

El segundo criterio estuvo relacionado a los objetivos de la gestión de deuda, cuyo enfoque pasa por “desarrollar el mercado en moneda doméstica a nivel local”, y ello también supone seguir profundizando la estrategia de pesificación de la deuda. “Es fundamental reducir el costo fiscal de financiar el déficit fiscal. A medida que emitimos al mercado doméstico, las tasas reflejan los avances que está teniendo el país en materia de reducción de la inflación, y nos va a permitir reducir las tasas de interés”, sostuvo. A propósito, recordó lo marcado por el ministro Oddone respecto al objetivo de elevar la tasa de crecimiento de la economía, basándose en una mayor inversión privada, lo cual -aseguró- está directamente relacionado al costo del crédito. “Si se reduce el costo de financiamiento de los agentes privados, vamos a contribuir a una mayor inversión”, destacó.

Como tercer elemento, se refirió al cambio del contexto local e internacional respecto al primer semestre. En lo interno comentó el descenso que tuvo la inflación y las expectativas del mercado, que van convergiendo a la meta del 4,5%. “Se ve un afianzamiento de la política del BCU. Es algo que viene del período anterior y ahora se está profundizando”, destacó.

Paralelamente, en el plano internacional se está verificando un fenómeno de debilitamiento del dólar, lo que genera “más apetito por instrumentos de mercados emergentes”, entre ellos, de Uruguay.

Por último, se refirió a la necesidad de contar con un enfoque consolidado de activos y pasivos del sector público, que incluye no solo al gobierno, sino también a las Letras de Regulación Monetaria (LRM) que emite el BCU.

El fixture

Respecto a los resultados del primer semestre, Kamil detalló que se emitieron dos notas en Unidades Indexadas (UI) por el equivalente a US$ 183 millones, dos notas en Unidades Previsionales (UP) por US$ 441,3 millones y una nota en pesos nominales a US$ 337,3. Eso hace al total de US$ 961,6 millones, lo cual “es un valor muy importante para el mercado local”. También se destacó que del monto total, unos US$ 423,1 millones fueron canjeados por LRM y US$ 264,3 por notas, es decir, un 71,6% de la operación fue por canje de deuda.

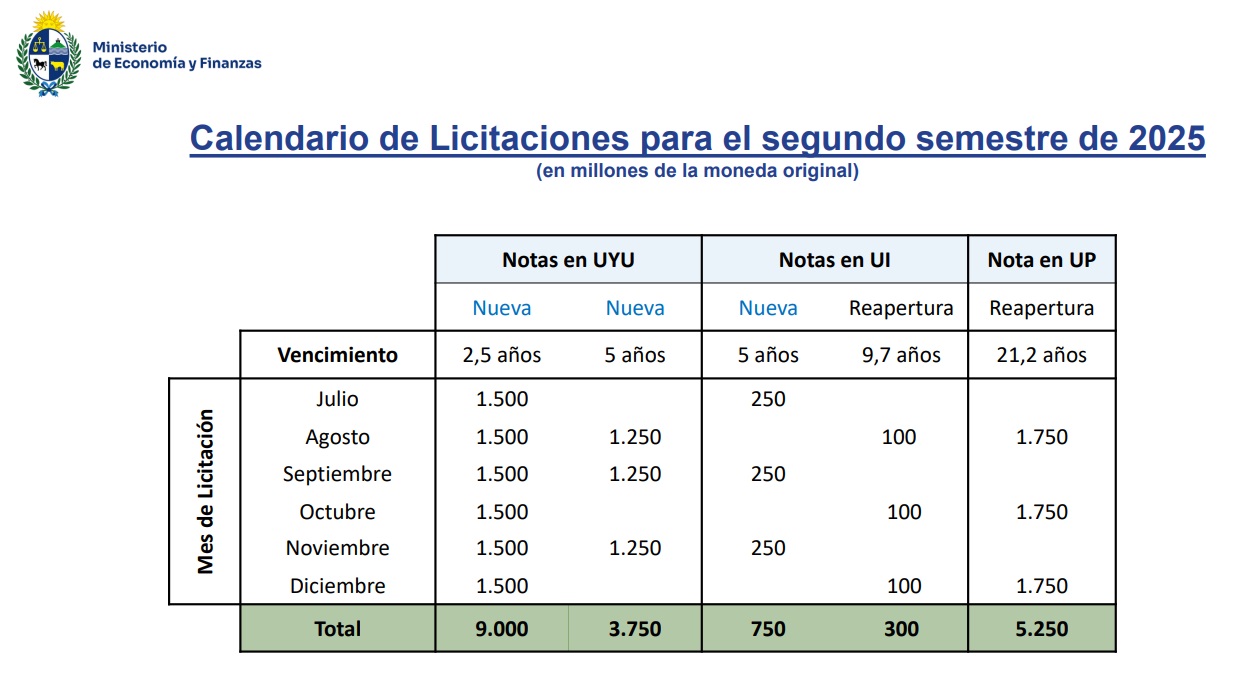

En cuanto al calendario de licitaciones para el segundo semestre, Kamil detalló que se van a subastar cinco instrumentos: dos notas en pesos nominales, dos notas en UI y una en UP.

Respecto a las notas en pesos nominales, señaló que es la primera vez que se van a incorporar dos instrumentos, con vencimientos a un horizonte de dos años y medio y cinco años. Por otra parte, se va a emitir una nueva nota en UI a cinco años, lo que va a permitir a las autoridades económicas “tener una buena estimación de la compensación por inflación”, ya que permite comparar las tasas a pesos nominales respecto a las tasas de UI, entendiéndose esa diferencia como el nivel de inflación esperado. Kamil destacó que se trata de “información muy relevante para el mercado y para el inversor minorista”. También hay una reapertura de la nota de UI a un plazo de 9,7 años en el tramo largo, y en el tramo más largo, la nota en UP a 21,2 años.

Kamil subrayó que “los propios inversores están pidiendo que incluyamos instrumentos a tasa fija, porque hay más confianza en un descenso de la inflación”.

{kind=link}