A comienzos de este año, el Poder Ejecutivo anunció frente a la Asamblea General un proyecto de ley donde se establecieron ciertas medidas que se van a tomar con referencia al Impuesto a la Renta de las Personas Físicas (IRPF), el Impuesto a la Asistencia de la Seguridad Social (IASS) y el Impuesto a la Renta de las Actividades Empresariales (IRAE).

Por Cr. Marcos Ibarburu

El pasado 2 de marzo se anunciaron cambios en la reglamentación fiscal que están orientados a aliviar la carga tributaria que tienen al día de hoy algunos sectores de la sociedad. Es así que se harán modificaciones en los impuestos arriba mencionados, generando un impacto en el monto a pagar por parte de estos contribuyentes, llegando en algunos casos a que algunos quienes eran contribuyentes de este tipo de impuestos, dejen de serlo una vez que se incorporen los cambios a la normativa.

A continuación, presentaremos los principales cambios que se dan en materia de estos impuestos.

IRPF

Para comprender los cambios introducidos en este impuesto ayuda un poco entender la forma en la cual se liquida el mismo. Esto es, por un lado, se toman los ingresos que percibe la persona física, y se calcula el impuesto primario en función de franjas de montos, a las cuales se les asigna un porcentaje, mientras que, por otro lado, a ese impuesto primario se le realizan algunas deducciones que son permitidas por la misma ley (Título 7). Entre ellas encontramos a los aportes a la seguridad social, gastos de educación y alimentación por hijos menores a cargo, y montos pagados por arrendamientos o préstamos hipotecarios destinados a la adquisición de vivienda única y permanente del contribuyente.

Es en estas deducciones donde ocurren los principales cambios en la normativa:

Aumento en el porcentaje aplicado a las deducciones admitidas

Así como los ingresos se incorporan a la escala de porcentajes, a las deducciones se les aplica un porcentaje para llegar al monto final que se le termina por restar al impuesto primario.

En este sentido, el porcentaje anterior era del 10% para aquellas personas que no tuvieran ingresos anuales superiores a las 180 BPC (15 BPC mensuales), y 8% para aquellas personas que sí lo superasen. El cambio se da en la tasa de aquellas personas cuyos ingresos son inferiores, pasando estas a aplicar un porcentaje del 14% a las deducciones, en lugar del 10% anterior, permaneciendo incambiado el porcentaje de quienes obtengan ingresos mayores (8%).

Beneficio para contribuyentes con hijos menores a cargo

Una de las deducciones que permite la normativa es aquella que se genera por los gastos de vivienda, alimentación y educación de los hijos menores a cargo, tomando para esto un “gasto” ficto admitido de 13 BPC anuales, las cuales a partir de este cambio pasan a ser 20 BPC anuales por cada hijo menor a cargo que tenga el contribuyente.

Montos deducibles por pago de préstamos hipotecarios

La ley permite deducir las cuotas pagadas por préstamos hipotecarios destinados a la adquisición de vivienda única y permanente del contribuyente, con un tope máximo de 36 BPC anuales. Sin embargo, en la misma ley se establece que este beneficio corresponde solo a aquellas personas cuya vivienda no supere las 794.000 UI de costo. A partir de la nueva reglamentación este último tope pasa a ser de 1.000.000 de UI, quedando así comprendidas un mayor número de personas. Es importante destacar en este caso que no se amplía el tope de las 36 BPC, con lo cual lo que se está dando es un beneficio a nuevas personas, y no un extra a quienes ya contaban con el mismo.

Crédito por arrendamiento de inmuebles

En el caso de quienes arriendan una propiedad para vivienda permanente, la normativa permite deducir del impuesto, a un porcentaje del total de los importes pagos por este concepto. El cambio propone aumentar este porcentaje de un 6% a un 8%.

IASS

El IASS es un impuesto que grava las pasividades en Uruguay, en especial, grava a los jubilados y pensionistas.

El impuesto se calcula con tasas progresivas, teniendo un mínimo al cual se debe alcanzar para tributar efectivamente el impuesto. En este sentido, aquellos jubilados y pensionistas con ingresos menores a 96 BPC anuales no tributaban IASS; con la nueva reglamentación, este monto pasa a ser 108 BPC, no tributando quienes no lleguen a dicho monto de ingresos anuales.

IRAE

En cuanto al IRAE también se proponen cambios que agruparemos de la siguiente manera:

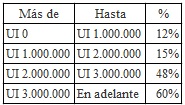

Cambio en la escala IRAE ficto

Para el caso de empresas que pagan su IRAE con el método ficto, a partir de los ejercicios iniciados el 1º de enero de 2023, se propone que comiencen a pagar por otra escala y de manera progresiva, según lo que se describe en el cuadro 1.

Cuadro 1

Para ejemplificar, en términos generales, una empresa que tenga una renta bruta de 2.500.000 UI, para llegar a su renta neta (a la cual le va a aplicar la tasa del 25%), debe incluir las primeras 1.000.000 de UI en el tramo de 12%, luego las siguientes 1.000.000 de UI (2.000.000-1.000.000) en el de 15%, y las últimas 500.000 UI (2.500.000-2.000.000) en el de 48%.

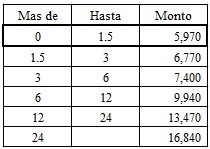

Cambios en la escala de anticipos mínimos de IRAE

Se da un cambio también en este aspecto, lo que se hace es incluir un “escalón” más al comienzo del cuadro de monto bruto de ingresos, quedando establecido de la manera (en función de las veces del tope literal E (305.000 UI)) que indica el cuadro 2.

Cuadro 2

Obligaciones de pequeñas empresas

En este aspecto, aquellas empresas que superen el tope de 305.000 UI de ingresos anuales, pasaban a quedar incluidas en el régimen general, y esto se debía mantener así por al menos tres ejercicios. En este aspecto, el cambio propone que las empresas puedan volver al régimen de tributación de pequeña empresa en el ejercicio siguiente.

Consideraciones finales

Tal como se adelantó en la introducción, los cambios impulsados en esta oportunidad, si los tomamos por sí solos, y en materia de cantidad de aportes impositivos al Estado, son positivos para aquellos sectores de la sociedad que obtienen ingresos que si bien están gravados por las rentas de personas físicas (IRPF/IASS), no son los más altos dentro de este grupo, llegando incluso en algunos casos a no quedar gravados en función de estos cambios.

(*) Integrante del Equipo Contable y Fiscal de Galante & Martins.

{kind=link}