El desarrollo de la tecnología digital ha transformado profundamente los procesos de información en todas las industrias. En el caso de las Administraciones Tributarias (ATs), siendo organizaciones cuyos procesos de negocios (servicios y fiscalización) están basados en datos, el avance de estas tecnologías está impulsando cambios profundos en la forma que llevan a cabo su función de recaudar impuestos.

La digitalización de las ATs supone mejoras significativas en la eficiencia y eficacia de la recaudación de los impuestos, haciendo más simple el proceso de pago para los contribuyentes y, al mismo tiempo, haciendo más efectivas las intervenciones de control. Además, existen ganancias en muchas otras dimensiones de la administración tributaria, como disminución en costos, combate a la corrupción, transparencia y trazabilidad de las operaciones.

La transformación digital de las ATs permite resolver de manera eficiente su eterno dilema entre facilitar el cumplimiento fiscal y mantener un control efectivo de las obligaciones de los contribuyentes.

Las inversiones para la transformación digital representan el componente más importante del gasto de capital que realizan las ATs actualmente, siendo en promedio el 56% de los gastos de capital para los países que participaron en el International Survey on Revenue Administration (Isora) del FMI en 2017. Este porcentaje incluso llega al 70% en los países de América Latina, con lo que el gasto para la transformación digital está concentrando prácticamente la totalidad de la inversión de las ATs en la región.

Índice de madurez digital

Con el propósito de contar con una metodología que permita evaluar, sobre una misma base, los avances de las ATs en su proceso de transformación digital e identificar oportunidades, desarrollamos el Índice de Madurez Digital (IMD) con un enfoque de proceso de información. Es decir, realizar un análisis a partir de la premisa que las ATs son organizaciones que consumen datos para producir servicios digitales basados en información que permiten a los ciudadanos cumplir de manera fácil y equitativa con sus obligaciones tributarias.

Este índice no solo permite evaluar el avance alcanzado por una AT en específico en un momento determinado, sino también representa una guía para los responsables de la recaudación de impuestos respecto de la ruta para avanzar en el proceso de transformación digital de sus respectivas ATs.

Niveles de madurez

El BID, junto con otros organismos internacionales como la Organización para la Cooperación y el Desarrollo Económicos (OCDE), la Organización Intraeuropea de Administraciones Tributarias (IOTA), la Conferencia Interamericana de Administraciones Tributarias (CIAT) han desarrollado un diálogo muy intenso en los últimos años que ha permitido identificar y documentar mejores prácticas en el uso de la tecnología y procesos de información para la recaudación de impuestos.

Como resultado de este diálogo, consideramos que las mejores prácticas parten de los siguientes principios:

- Los datos entran al sistema una sola vez (data-only-once).

- Los datos se gestionan y procesan de manera centralizada para diversos productos y servicios (single source of truth).

- Los datos viajan y se almacenan en medios digitales (paperless).

- La información se recibe y procesa en tiempo real (real time).

Bajo estos principios y las experiencias de mejores prácticas, el índice construye una escala con cuatro niveles de madurez: inicial, intermedio, avanzado y mejores prácticas que permiten caracterizar el avance de una determinada AT en una serie de dimensiones que agrupan los aspectos más críticos relacionados con los datos y los servicios de información para la recaudación de impuestos.

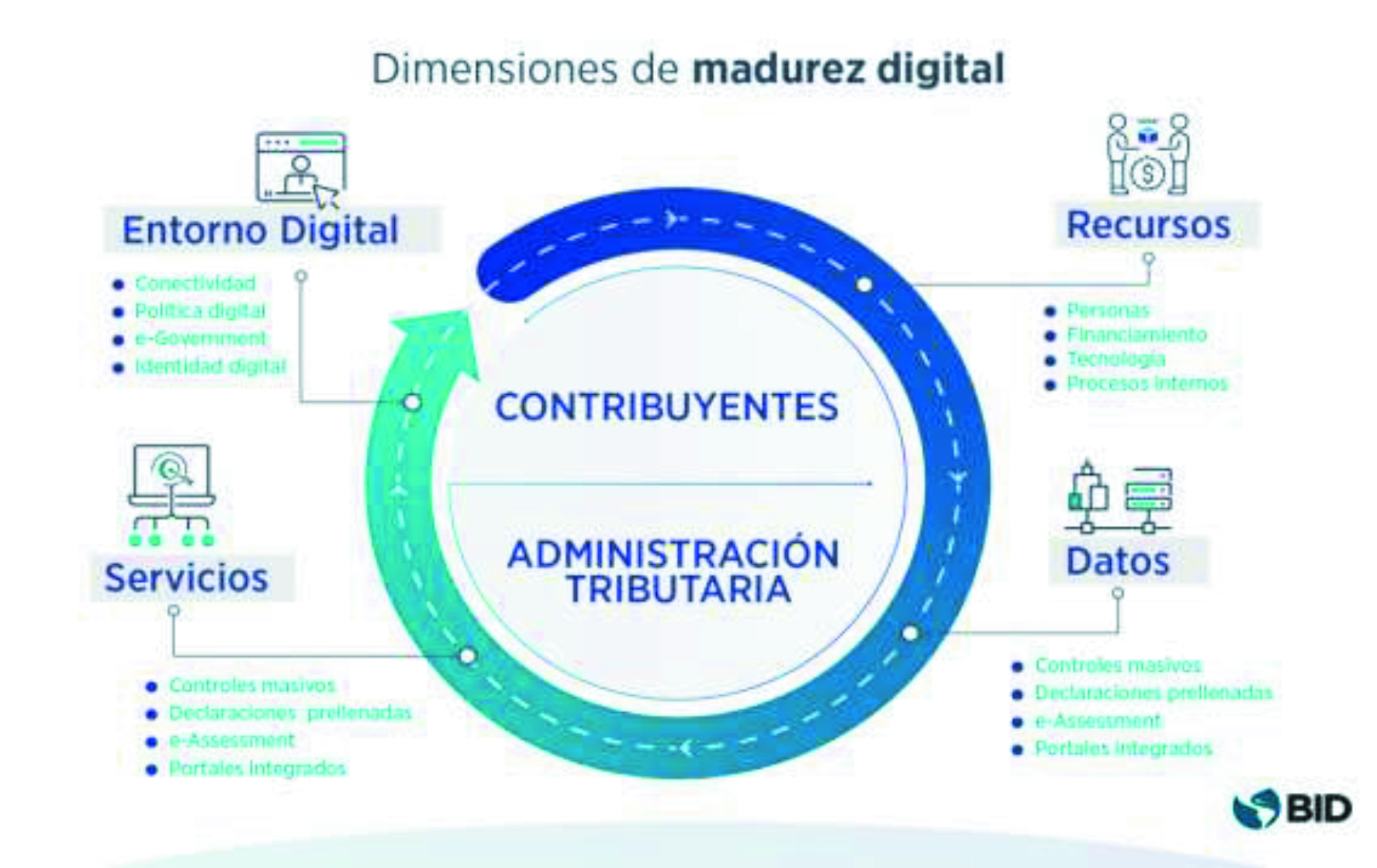

Dimensiones de madurez digital

Las dimensiones del IMD están agrupadas, por un lado, en los habilitadores del proceso de la transformación digital como son el entorno digital del país y los recursos con los que cuenta la AT; y por el otro, en los ejes de la transformación digital bajo el enfoque de proceso de información que son la recolección de los datos y la generación de productos y servicios digitales.

En la primera dimensión, que es el entorno digital del país en el cual opera la AT , se caracterizan las condiciones externas que enfrenta la AT en su proceso de la transformación digital, como la política digital del país, el grado de conectividad, el marco legal para la identidad digital, los trámites electrónicos y la existencia de un liderazgo en el desarrollo digital del país.

En la segunda dimensión, que son los recursos con los que cuenta la AT para la incorporación de tecnologías y la implementación de procesos soportados en medios digitales, se analizan la base de capital humano, el financiamiento, la planeación estratégica, y de manera más profunda, se analiza la plataforma tecnológica y la arquitectura e integración de sus sistemas de información.

Respecto de la tercera dimensión, que analiza la recolección de los datos, se evalúan aspectos de la organización de la AT y sus procesos, como la política de datos, la existencia de un órgano especializado responsable de esta política, la seguridad y la calidad de los datos, los canales específicos que usan para recibir los datos como los portales de trámites, las declaraciones y los pagos, la información de terceros y, de manera especial, la factura electrónica.

Finalmente, en la cuarta dimensión, que se refiere a la generación de los productos y servicios de información, se revisa que existan procesos automatizados para generar productos como declaraciones prellenadas para los contribuyentes, programas de auditorías, gestión de riesgos, controles masivos de congruencia fiscal e instrumentos de planeación a través de información transaccional.

Beneficios del índice de madurez para las ATs de América Latina y el Caribe

La implementación de este índice permite a los gestores públicos mapear de modo detallado estas dimensiones y diagnosticar sus fortalezas y brechas a cerrar para continuar impulsando una transformación digital que traiga las ganancias en eficiencia esperadas.

Sabemos, por experiencia, que estos procesos de cambio son complejos pues involucran diferentes actores dentro de una institución que necesitan alinear sus esfuerzos y capacidades para avanzar con la transformación. El índice ayuda a los actores involucrados a visualizar conjuntamente las oportunidades y a mapear los pasos a seguir en el diseño e implementación de la estrategia de transformación digital de modo coordinado para que se pueda generar el resultado esperado.

El BID, a través de la División de Gestión Fiscal, ha promovido el uso del IMD para realizar estudios en países como Guatemala, Colombia, Chile y República Dominicana. En un futuro blog estaremos compartiendo las principales conclusiones de este estudio y las lecciones aprendidas de varias ATs en nuestra región en sus procesos de transformación digital.

Finalmente, este índice es parte de los esfuerzos del BID para apoyar a sus países miembros en sus procesos de transformación digital, uno de los principales pilares de la agenda de trabajo del banco para los próximos años con la región detallada en el documento Visión 2025.

Fuente: Gerardo Reyes-Tagle – Osvaldo Santin – Luis Fernando Cadena (BID)

{kind=link}