La construcción disminuyó 6% en 2017, luego de caer 2,6% en 2016. A pesar del mal desempeño del año pasado, en el período octubre-diciembre se observa un ligero incremento en el sector. Las expectativas van en la línea de una mejora en la actividad.

Por Sofía Tuyaré (*)

La economía uruguaya creció nuevamente el año pasado, según los datos de cuentas nacionales publicados recientemente. Con este incremento se confirma lo que previamente se estimaba, se completaron quince años ininterrumpidos de crecimiento en el nivel de actividad local.

El nivel de actividad en 2017 fue levemente superior al del año anterior. Según los últimos datos publicados por el Banco Central del Uruguay (BCU), el Producto Interno Bruto (PIB) de Uruguay creció 2.7% el año pasado, luego de crecer 1.7% en 2016.

Si se analiza el último tramo del año pasado, el PIB en el período octubre-diciembre se incrementó 1.1% respecto al trimestre inmediatamente anterior y 2% en términos interanuales.

Dentro de los rubros que mostraron contracción en 2017), se encuentra la construcción, un sector relevante en la economía local, y que es intensivo en mano de obra. Según el Instituto Nacional de Estadística (INE), en la distribución de la población ocupada por sector de actividad, en 2017, el 7.6% del total del país corresponde a la construcción.

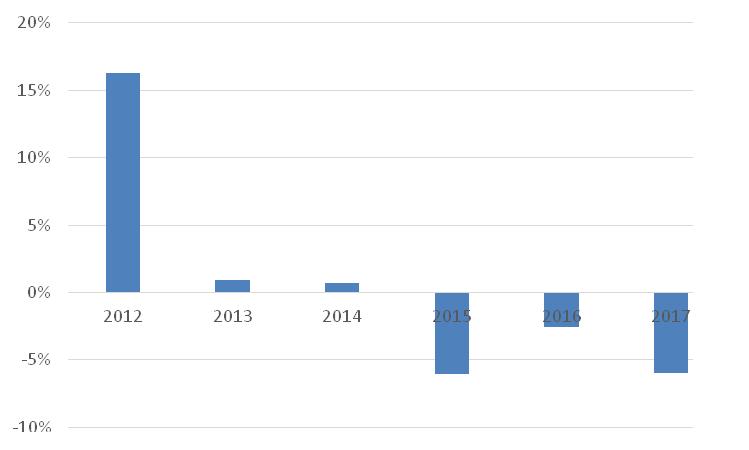

Actividad del sector Construcción

Según los datos de cuentas nacionales publicados por el BCU, el nivel de actividad de la construcción en 2017 cayó 6% respecto al año anterior y en 2016 la baja fue de 2,6%, el indicador disminuye por tercer año consecutivo.

La contracción en 2017 del sector se explica por el descenso de obras de edificios y otras construcciones.

Si se analiza el comportamiento trimestral a lo largo de 2017, se observa que el sector se mostró volátil. La primera mitad del año se mostró contractiva la actividad de la construcción. En el primer trimestre se registró un caída de 2,2% y en el segundo la disminución fue de 6,6%, respecto del trimestre inmediatamente anterior. En el segundo trimestre el indicador mostró una mejoría en la actividad. En el tercer trimestre el indicador creció 2,8% y en el cuarto el incremento fue de 1,1%.

Para la medición interanual, la construcción en el período octubre-diciembre de 2017 continúa debilitada, el nivel de actividad del sector cayó 5% en el cuatro trimestre respecto al mismo período del año anterior, luego de caer 8,3% en el tercero.

La contracción para la medición interanual se explica por la menor construcción de edificios residenciales y no residenciales y otras obras, principalmente las relativas a la generación de energía eólica.

Variación anual del nivel de actividad de la construcción

Costos

Según las estadísticas elaboradas por el INE, el Índice del Costo de la Construcción (ICC) creció 7,7% en 2017.

El ICC aumentó 1,6% en el mes de febrero de 2018 -último dato disponible- respecto a enero. En términos interanuales, el indicador creció en el segundo mes del año un 8% respecto al mismo mes del año anterior.

Dentro de los rubros que componen el indicador, se destaca el índice de materiales, que subió un 1,2% en el mes de febrero y un 5,7% en los últimos doce meses, y el índice de mano de obra, que se incrementó un 2% en el segundo mes y un 8,8% en la medición interanual.

Índice del Costo de la Construcción

Expectativas

Según la Encuesta de Expectativas Económicas que elabora el BCU, en marzo la mediana de las respuestas situó al nivel de actividad creciendo un 3,35% en 2018.

Para el sector de la construcción continúan los desafíos para el correr del año. Según el Informe de Expectativas del Sector de la Construcción que elabora el Centro de Estudios Económicos de la Industria de la Construcción, se estima que el sector se encuentra en terreno negativo pero un tercio de los encuestados tiene expectativas positivas para el futuro y que el nivel de actividad mejore.

(*) Economista, integrante del departamento de Consultoría de CARLE & ANDRIOLI, firma miembro independiente de Geneva Group International.

{kind=link}