")

La inversión vuelve a estar en el centro del debate económico; en comparación con otros países de la región, Uruguay arrastra un rezago inversor que condiciona sus perspectivas de crecimiento. En la presente nota se revisa la evolución de la inversión pública y privada en los últimos años, y se advierte sobre la fragilidad de un modelo que depende de grandes proyectos puntuales. En este contexto, se analiza la Ley de Promoción de Inversiones y la perspectiva anunciada por el nuevo gobierno respecto a su revisión y adaptación a los desafíos actuales del desarrollo productivo.

Por Piero Di Marco (*)

En tiempos de crecimiento moderado y desafíos estructurales, la importancia de la inversión privada vuelve a ponerse sobre la mesa. Uruguay debe de dinamizar su economía y para ello no basta con administrar lo existente. Se requiere un compromiso con la inversión productiva para el desarrollo del país.

La evidencia es clara y también las advertencias: el país no puede seguir dependiendo de grandes proyectos puntuales cada década para impulsar su crecimiento, necesita una dinámica de inversión constante y diversa, orientada al largo plazo.

¿Puede una economía crecer con bajos niveles de inversión privada? Uruguay se enfrenta a esa disyuntiva. En medio de un escenario regional competitivo y con desafíos internos de productividad, el país necesita hacer algo más que sostener el ritmo: necesita acelerarlo. Y para eso, la generación de nuevos proyectos productivos por parte del sector privado es clave.

Aunque se celebra cada nuevo megaproyecto, lo cierto es que la inversión privada no termina de consolidarse como un componente estructural dentro del PIB. No se trata de una percepción, los datos lo confirman.

Evolución de la inversión en Uruguay

Para evaluar la inversión en la economía, una medida frecuentemente utilizada es la Formación Bruta de Capital Fijo (FBKF), ya que actúa como una buena aproximación al esfuerzo inverso. La FBKF incluye la adquisición de activos físicos como maquinaria, infraestructura y construcciones destinadas a la producción de bienes y servicios. Su relación al PIB permite comparar la intensidad de inversión de una economía con respecto a su tamaño.

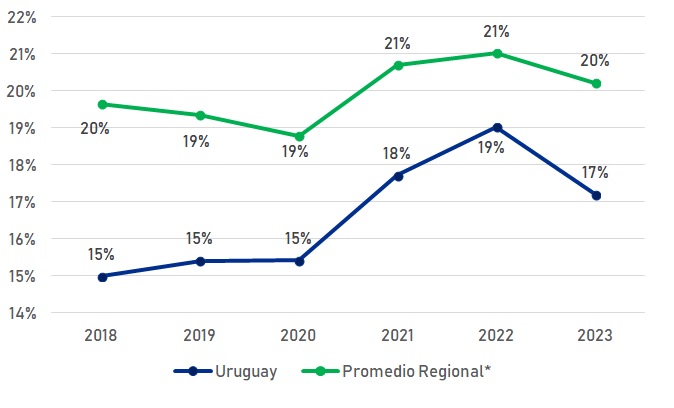

A continuación, se presenta un gráfico comparativo del peso que tiene la FBKF en el PIB de diversos países de América Latina y Uruguay.

Gráfico 1- Formación Bruta de Capital Fijo con respecto al PIB en la región y Uruguay

*Se utilizaron los datos de Argentina, Brasil, Perú, Chile, Colombia, Paraguay y México para el promedio

Fuente: Indec (Argentina), IBGE (Brasil), Banco Central de Chile, DANE (Colombia), Banxico (México), Banco Central del Paraguay, INEI (Perú), INEI (Perú – acceso alternativo), Banco Central del Uruguay

Como se observa en el gráfico 1, Uruguay presenta una menor proporción de inversión respecto al PIB en comparación con otras economías de la región. Inclusive en períodos donde la economía enfrentó importantes inversiones, como lo fue el desarrollo de la segunda planta de la empresa UPM, durante los años 2021 y 2022 el país no logró cerrar esa brecha. Este desacople con el resto de la región podría acentuar un rezago de crecimiento limitando el potencial desarrollo de la economía nacional.

Como lo señaló el economista y actual ministro de Economía, Gabriel Oddone, si el país quiere crecer sostenidamente a tasas del 2% o más, el diagnóstico es claro: Uruguay necesita aumentar su tasa de inversión al 20% del PIB para sostener su crecimiento. De ese total, se espera que aproximadamente el 25% provengan del sector público y una participación del 75% del sector privado.

La inversión privada, entre picos aislados y un promedio preocupante

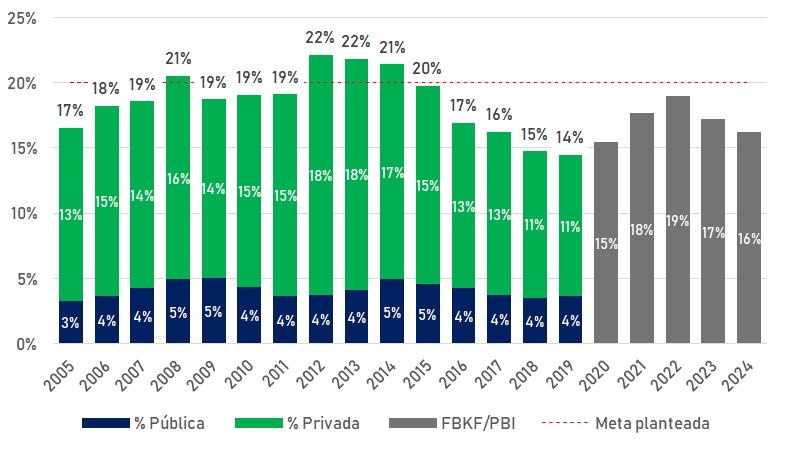

Para entender cómo llegamos a la situación detallada anteriormente, vale la pena retroceder en el tiempo, por ello, en el gráfico 2 se muestra la evolución de la FBKF como porcentaje del PIB entre los años 2005 y 2024.

Durante los primeros años se presenta la desagregación entre inversión pública y privada, lo que permite analizar su composición entre los agentes responsables de su ejecución. A partir de 2019, sin embargo, los datos disponibles solo permiten observar el valor total de la inversión, sin distinción por origen público o privado.

Gráfico 2 – Inversión total y por origen público-privado en Uruguay (FBKF/PIB)

Nota: para los datos del 2005 hasta el 2019 se utilizó el informe de FBKF desglosado y del 2020 en adelante se utilizó el dato del PIB por componentes del gasto, serie trimestral a precios corrientes.

Fuente: Banco Central Uruguay

El gráfico 2 deja ver entre líneas una verdad incómoda: cuando el sector privado no empuja la inversión, la dinámica general se estanca. Los picos observados en el gráfico son la muestra de ello, entre 2007 y 2008 los altos niveles de inversión vienen acompasados de una mayor participación privada a raíz de la ejecución de las obras de la primera planta de UPM. Tan solo unos años después se da un pico histórico en el país entre el 2011 y 2014 alcanzando niveles cercanos al 22% del PIB, nuevamente, el común denominador en estos escenarios es la participación privada, en este caso, las inversiones asociadas a Montes del Plata.

Después de los picos impulsados por los proyectos promovidos por la participación privada, la inversión cae. Durante varios años, la FBKF descendió, el repunte recién llegó en 2020 y 2021. Aunque en esos años no se cuenta con el desglose público/privado, la magnitud del emprendimiento permite inferir que origen es a raíz del proyecto de UPM 2.

El patrón se repite: sin grandes inversiones privadas, la inversión no despega. Y el sector público, con su aporte estable en torno al 4% del PIB, no logra por sí solo cambiar la dinámica.

La Ley de Inversiones

Hace más de 25 años que el país cuenta con una herramienta para atraer inversiones, la Ley de Promoción de Inversiones (16.906) fue creada en 1998 y se ha visto ajustada y moldeada en diferentes ocasiones para incentivar el desarrollo de la inversión privada. Su lógica es clara, acaparar las inversiones productivas y darle beneficios fiscales para quienes decidan invertir en el país a cambio de generar externalidades en sus proyectos.

En la práctica, eso se traduce en exoneraciones de impuestos, todo condicionado al cumplimiento de ciertos indicadores fundamentales a evaluar como la generación de empleo, descentralización, incorporación tecnológica, cuidado ambiental, entre otros.

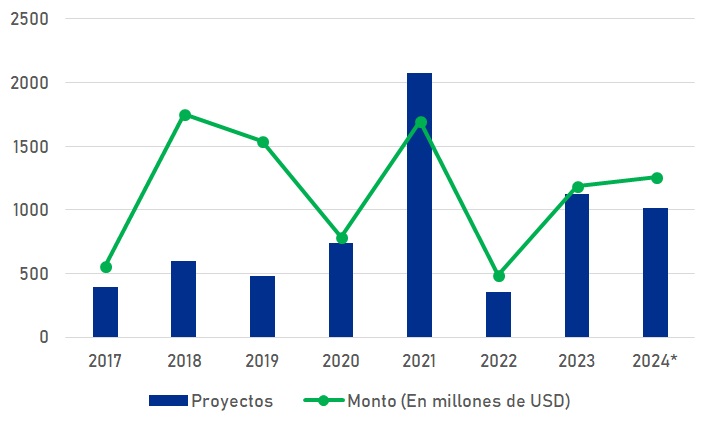

La herramienta, en términos generales, ha funcionado a lo largo del tiempo con sus diferentes modernizaciones y actualizaciones. Con datos recopilados del Ministerio de Economía y Finanzas (MEF) se elaboró el gráfico 3, donde se expone la cantidad de proyectos promovidos y el monto de inversiones medido en millones de dólares.

Gráfico 3- Proyectos promovidos por la Comap

*Datos disponibles hasta setiembre de 2024

Fuente: Ministerio de Economía y Finanzas

Según datos recopilados del MEF, se promovieron inversiones por más de US$ 4500 millones, a través de más de 4.500 proyectos recomendados por la Comap entre el 2021 y el 2024. Esta trayectoria da cuenta de su utilidad como instrumento de estímulo. En términos de montos promovidos también se ve un pico en el año 2018.

Entre 2017 y 2024, la cantidad de proyectos de inversión aprobados muestra una tendencia general al alza, con un pico destacado en 2021.

A su vez, el país dispone de otros mecanismos para promover el desarrollo de emprendimientos privados, como la Ley de Vivienda Social, la Ley de Zonas Francas, la Ley de Parques Industriales, entre otros instrumentos, que otorgan ventajas, en su mayoría fiscales, a las empresas que llevan adelante proyectos mediante la aplicación de los mismos.

Sin embargo, se ha sometido a discusión en reiteradas oportunidades si se está promoviendo realmente la inversión que no se hubiera ejecutado sin estos incentivos o si simplemente se están reduciendo impuestos.

Si bien no es el objetivo de esta nota someter esto último a discusión, existen estudios que demuestran la eficiencia de estos mecanismos para atraer nuevas inversiones e incrementar y adelantar proyectos privados. Estos instrumentos también coadyuvaron a la instalación de importantes inversiones extranjeras que se han situado en Uruguay en los últimos años.

No obstante, se entiende pertinente el debate sobre la utilidad y la potencial adaptación de estos regímenes para ajustarlos a una nueva realidad económica y social del país y de la región, de forma de potenciarlos para la generación de nuevos proyectos que derramen mayores externalidades positivas.

En esa línea, el gobierno inició en 2025 una revisión del Decreto 268/020, que regula los criterios de acceso a los beneficios de la Ley de Inversiones. El enfoque apunta a elevar las exigencias: no se trata solo de invertir, sino de transformar. Como expresó el ministro Gabriel Oddone, “no hay razón para eliminar incentivos, pero sí para revisarlos”. La meta es que las exoneraciones estén alineadas con objetivos de desarrollo, bajo criterios más rigurosos y medibles.

Más allá de los incentivos: construir una visión país

La evidencia es contundente: Uruguay no podrá crecer sostenidamente sin aumentar su inversión. Y esa inversión no vendrá, en su mayor parte, del sector público, cuya participación se ha mantenido estable y limitada. El motor del crecimiento tiene que ser el capital privado.

No alcanza con esperar un gran proyecto transformador cada 10 años. El país necesita una dinámica constante de inversión privada, diversificada, con impacto real en el desarrollo económico y social. Para lograrlo, los incentivos fiscales pueden ayudar, pero no son suficientes. Hace falta una estrategia integral, que combine infraestructura moderna, marcos regulatorios estables, talento humano calificado, entre otros factores.

El desafío no es solo atraer inversión, sino crear las condiciones para que esa inversión se traduzca en transformación productiva, generación de empleo y mayor competitividad. Uruguay debe construir un entorno donde invertir no sea una excepción, sino la norma. Y para eso necesita al sector privado como protagonista.

(*) Asistente económico en AIC Economía & Finanzas

{kind=link}