Con el boom de la web 3.0 mucho se ha hablado en las últimas semanas sobre la propuesta de regulación que se sometería a análisis en la Comunidad Europea sobre la prohibición de criptomonedas que estuvieran basadas en Prueba de Trabajo (PoW). Finalmente ello no prosperó, pero comentaremos en el presente artículo las razones de su análisis y qué medidas se tomarían.

Por: Dra. Karen Elorza (*)

El consumo de energía que provoca la minería de las criptomonedas es un tema que preocupa seriamente y está en la agenda de varios países, en virtud de las enormes emisiones de carbono que ello generaría y consecuentemente su impacto en el medio ambiente, lo que llevaría a varios países a comprometer sus objetivos en la materia.

Ahora bien, esta preocupación de basa en aquellas las criptomonedas que están basadas en Prueba de Trabajo – Proof of Work (PoW), tales como Bitcoin, Ethereum, Dogecoin, Litecoin, Bitcoin Cash, Monero, Kadena, Zcash, Grin y Ethereum Classic. El PoW es el protocolo más conocido y consiste en que la validación y creación de los bloques se efectúan por la propia red luego de la resolución de ciertos acertijos que provoca la necesidad de una red de “mega ordenadores” que están continuamente intentando resolver complejos problemas matemáticos para así procesar transacciones, sellar bloques y obtener su recompensa en criptomonedas, por lo que en contraposición al protocolo Proof of Stake (PoS) es menos eficiente a nivel energético por el consumo que dicha actividad implica.

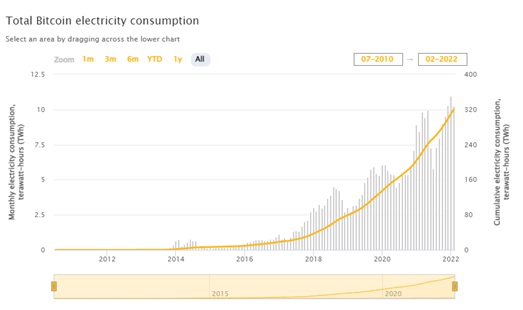

Según indica la Universidad de Cambridge, de acuerdo a las estimaciones de su índice, el consumo que se genera por la minería de Bitcoin asciende a 132 teravatios por hora (TWH) al año, estando por encima del consumo de países como Noruega y Ucrania.

Fuente: Universidad de Cambridge[1]

Sin embargo, y más allá de estos consumos, según informó la firma CoinShares, la cifra de CO2 que se genera por la minería de Bitcoin sería solo el 0.08% de la cantidad total que se emite en el mundo. A ello se suma que, según se espera, para el año 2040 ya se habrían minado el 99% de todos los Bitcoin, por lo que los defensores de la actividad se han manifestado indicando que el punto de análisis y preocupación no debería ser el prohibir o restringir esta actividad o centralizarnos en el consumo de energía que ella provoca, cuando su beneficio en la economía es incalculable, sino que el foco debe estar en fortalecer el crecimiento y expansión de energías renovables, de forma tal que el uso de tecnología que se efectúe no genere una mayor contaminación.

También es cierto que más allá de la contaminación hay muchos países que se encuentran en crisis energética, provocando fuertes subas de los precios en varias partes del mundo, por lo que la importante demanda de energía que provoca la minería no deja de ser un aspecto que preocupe en tal sentido. Más aún en el contexto actual de la invasión de Rusia a Ucrania, cuando el primero es la fuente de suministro de casi la mitad de las importaciones de gas que realiza la Unión Europea.

En este escenario, y si bien inicialmente dentro de la propuesta de Regulación de Mercados de Criptoactivos (MiCA) que está siendo analizada por la Comisión de Asuntos Económicos y Monetarios del Parlamento Europeo se disponía la restricción del uso de las tecnologías que conllevan el sistema de Prueba de Trabajo (PoW), finalmente el pasado 14 de marzo se votó en contra de la inclusión de esta limitante. Ante este rechazo, se espera que la Comisión Europea ofrezca una regulación alternativa, lo cual se espera suceda antes del 1º de enero de 2025.

Mientras tanto, la revisión y análisis de MiCa[2] va avanzando, teniendo como desafío generar un marco normativo que atienda a las nuevas finanzas digitales, favoreciendo la innovación y, por tanto, evitando generar obstáculos para su desarrollo. Ahora bien, la propuesta del marco normativo no puede dejar de considerar la normativa actual general respecto de la cual debe guardar coherencia, sin perjuicio de lo cual sobre la misma deben contemplarse las incorporaciones y reflexiones especiales que pudieran requerirse en virtud de los elementos y factores diferenciales de este mercado y la era digital sobre temas como la competencia, protección del consumidor e inversores, protección y tratamiento de datos personales, propiedad, seguridad jurídica, entre otros.

De igual forma, otro de los objetivos que resalta la exposición de motivos de MiCA refiere a la búsqueda de garantizar la estabilidad financiera, por lo que según se expresa se proponen “salvaguardias para hacer frente a los riesgos que podrían derivarse de las «criptomonedas estables» de cara a la estabilidad financiera y una política monetaria ordenada”.

Este mismo camino se viene analizando por otros países como Estados Unidos, donde el presidente Joe Biden el pasado 9 de marzo emitió una Orden Ejecutiva, disponiendo la estrategia del gobierno para la regulación del Bitcoin y, por tanto, generando las instancias para que se brinde el impulso necesario para que se avance en tal sentido. Por su parte, el 16 de marzo Ucrania aprobó una ley sobre activos virtuales, lo cual se aceleró en virtud de la gran cantidad de donaciones que se encuentra recibiendo el gobierno ucraniano en el marco de la invasión de Rusia y que a la fecha superarían los US$ 80.5 millones.

Este camino es el que seguramente muchos países recorran a corto plazo ya que las operaciones e intercambios en el que participan activos virtuales va creciendo y generando un mayor posicionamiento en la economía día a día, por lo que si bien es fundamental atender a los avances que se dan a nivel mundial en este sentido y tomar los recaudos máximos para garantizar los derechos y obligaciones de sus participantes y de las transacciones celebradas, se debe atender a la necesidad de avance y desarrollo que la tecnología y este mercado requiere.

(*) Integrante del equipo legal de Galante & Martins

[1] https://ccaf.io/cbeci/index

[2] https://eur-lex.europa.eu/legal-content/ES/TXT/PDF/?uri=CELEX:52020PC0593&from=EN

{kind=link}