En el actual escenario de pandemia, cada empresa en particular cumple un rol sumamente importante para la reactivación de la economía en su conjunto. El conocimiento del modelo de negocio, la cadena de valor y la gestión de estructuras de costos, son los cimientos claves para enfrentar la crisis.

Por Leandro Baráibar (*)

MODELO DE NEGOCIO Y CADENA DE VALOR

Para afrontar esta nueva realidad de constantes cambios es indispensable realizar una revisión total de parte de las empresas acerca de las necesidades de los clientes y las propuestas de valor que mejor las captan. Hay que replantearse las principales preguntas que acompañan a nuestra estrategia empresarial: ¿Qué? ¿A quién? ¿Cómo? ¿Cuándo? y ¿Dónde?, en búsqueda de seguir fidelizando al actual y poder captar clientes nuevos.

Otro factor clave de éxito será la gestión del factor dinero. Los ratios de días de cobro, permanencia de stock y días de pago, darán indicios de la necesidad de fondos adicional a requerir a causa de la pandemia.

ESTRUCTURA DE COSTOS

El desarrollo y aplicación del modelo de negocios de nada servirá si no es acompañada de un adecuado reconocimiento de factores y disparadores de costos, que permita ser competitivos.

En este sentido, los indicadores económicos globales muestran que para quienes mayor estructura fija de costos tienen, mayor es la dificultad de adaptarse a nuevas situaciones, y en consecuencia mayores los problemas económicos financieros que la crisis generan en ellos.

Al mismo tiempo, la “nueva normalidad” implica nuevos disparadores de costos, generados por los protocolos elaborados por cada sector para cubrir las necesidades de emergencia sanitaria.

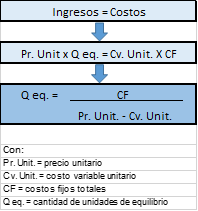

PUNTO DE EQUILIBRIO

En situaciones de crisis económica y social, el concepto de Punto de Equilibrio económico cobra mayor relevancia. ¿Cuántas unidades hay que vender para ni ganar ni perder? O en términos de costos marginales, ¿cuánto deben contribuir los diferentes productos, para poder pagar la totalidad de los costos de estructura?

La fórmula por producto se desarrolla y gráfica de la siguiente manera:

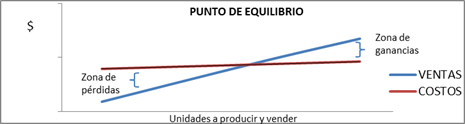

El punto en donde los ingresos se igualan a los costos oficiará como punto de ventas de equilibrio.

También puede utilizarse el punto de equilibrio financiero como indicador de equilibrio para el corto plazo. Analizar desde esta óptica permite alcanzar el equilibrio con una menor cantidad de unidades a vender, dado que no incluye los costos no erogables, que no implican desembolso de efectivo. Ejemplos claros de este tipo de costos serán: depreciaciones, amortizaciones y pérdidas por tenencia de activos.

![]()

El punto de equilibrio financiero pretende marcar el nivel de actividad, que permite a la empresa continuar operando, sin recurrir a cambios significativos en la estructura de financiamiento. También reflejado como el nivel de pérdidas económicas que puede soportar una organización sin necesidad de salir a tomar préstamos adicionales.

En escenarios recesivos, las empresas pueden llegar a operar por debajo de los puntos de equilibrio económicos, pero siempre y cuando sean situaciones provisorias, y haya respaldo financiero detrás.

NUEVAS OPORTUNIDADES Y DECISIONES EMPRESARIALES

El relacionamiento con los clientes cambió para siempre. Nuevos productos y canales marcan la nueva realidad empresarial, siendo necesario adaptar el proceso productivo a través de las decisiones empresariales tales como el nivel de inversión en tecnología, la compra o fabricación de los insumos, o qué procesos son rentables.

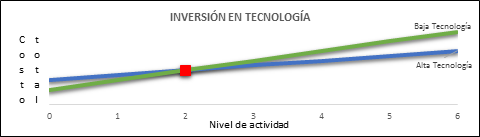

- Inversión en tecnología

El uso intensivo de la tecnología ha demostrado brindar mayores herramientas de defensa ante este tipo de escenarios, generando oportunidades de innovación y desarrollo, claves para captar de manera eficiente y eficaz las necesidades del mercado.

La herramienta del punto de equilibrio de la inversión, también denominada punto de indiferencia entre inversiones, será de gran utilidad para tomar la decisión más adecuada.

La inversión en tecnología suele implicar mayores erogaciones y por ende necesidades de financiamiento para afrontarlas. Pero por otro lado, también posibilita niveles de producción mayores a los que se podrían acceder con soluciones no tecnológicas. Esas características se reflejan en el gráfico, que muestra cómo si bien en una primera instancia es más costoso invertir en tecnología, la estructura tecnológica permite costos marginales menores, llegando a un punto a partir del cual será beneficioso invertir en tecnología.

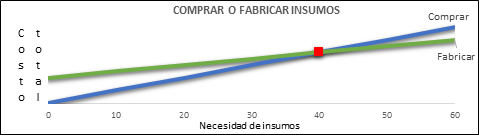

- Comprar o fabricar insumos

Otra decisión interesante es la de producir o tercerizar la producción de algún insumo. El punto de indiferencia del análisis se puede expresar con la siguiente ecuación y gráfico:

![]()

Los costos de estructura de fabricar suelen ser más altos principalmente explicados en la inversión de bienes de capital. Si se analiza desde el punto de vista de costos variables, al tercerizar se incorpora un nuevo costo variable asociado a la compra del insumo, disminuyendo la contribución marginal del producto final. La duda es cuántas unidades de insumos se precisa para diluir la inversión en estructura en ese ahorro unitario de costos variables. En el ejemplo graficado serían 40 unidades, a partir de ese nivel es preferible fabricar.

- Análisis de costos por sector

Muchas veces al desagregar los costos internos por sector, el empresario logra visualizar cuáles eslabones de la cadena de producción son los que realmente agregan valor a su producto y reconocer cuáles estas subsidiados por otros.

Este análisis podría enfocarse dentro del proceso productivo para por ejemplo decidir si comercializar nuestro producto en bruto o procesado; o llevándolo a actividades de apoyo: si es más rentable comercializarlos directamente o a través de intermediarios. Para este tipo de decisiones es importante definir el punto de equilibrio sectorial, replicando la ecuación del punto de equilibrio genérico pero para los datos de precios y costos específicos.

Al estudiar la permanencia o no de un sector en una organización hay que prestar especial atención en qué tipo de costos insume. No siempre eliminar un departamento implica ahorrarse la totalidad de los costos, dado que existen costos denominados evitables y otros que no lo son. Si se eliminara el sector y existieran costos directos inevitables, alguien se va a tener que hacer cargo de esos costos “hundidos”, empeorando sus resultados sectoriales.

* Contador Público.

Dpto. de Consultoría de CARLE & ANDRIOLI, firma miembro independiente de Geneva Group International

{kind=link}