Las noticias que vienen de la región y del mundo ponen de manifiesto los desafíos que enfrenta la economía local. Se prevé que este año la economía uruguaya continúe mostrando un magro desempeño.

Por Sofía Tuyaré (*)

Desde el mundo todos los días se conoce una nueva noticia que pone en alerta a los analistas. Las tensiones comerciales entre Estados Unidos y China, el no resuelto tema del Brexit, el temor a recesión en países como Alemania son elementos que generan incertidumbre en los mercados. Por otro lado, la región también se encuentra transitando dificultades, Brasil no crece como se preveía y Argentina no logra sortear la crisis.

Recientemente se conocieron las expectativas de los analistas locales que elabora el Banco Central del Uruguay (BCU) y continúan pronosticando un magro desempeño para este año.

Según los que responden la Encuesta de Expectativas Económicas que elabora mensualmente el BCU, en agosto de 2019 la mediana de los analistas estimaba que la economía uruguaya crecería un 0,4% en 2019 y 1,7% en 2020. En los últimos meses las proyecciones se corrigieron a la baja. Sin ir mucho tiempo para atrás, en julio se estimaba un incremento de 0,7% para este año pero para el próximo la proyección era la misma tasa que este mes (1,7%).

Las proyecciones del gobierno van en la misma línea que las previsiones de los analistas locales. Según en la Exposición de Motivos de la Rendición de Cuentas que presentó el equipo Económico, el Producto Interno Bruto (PIB) aumentaría 0,7% este año y 2,6% en el próximo.

Según el informe de Cuentas Nacionales del BCU, en el primer trimestre del corriente año, último dato disponible, el nivel de actividad de Uruguay disminuyó 0,2% respecto al mismo periodo del año anterior. Para la serie desestacionalizados, el PIB se mantuvo constante en el periodo enero-marzo de 2019 respecto del trimestre inmediatamente anterior.

Por lo que se estima que la economía siga estancada este año y recién podría venir una leve recuperación el año entrante. Sin embargo, el nuevo contexto regional e internacional presenta importantes desafíos, algunos sectores se muestran contractivos hace varios trimestres y las complicaciones de nuestros principales socios comerciales es un ingrediente que puede complicar la situación.

Precios y dólar

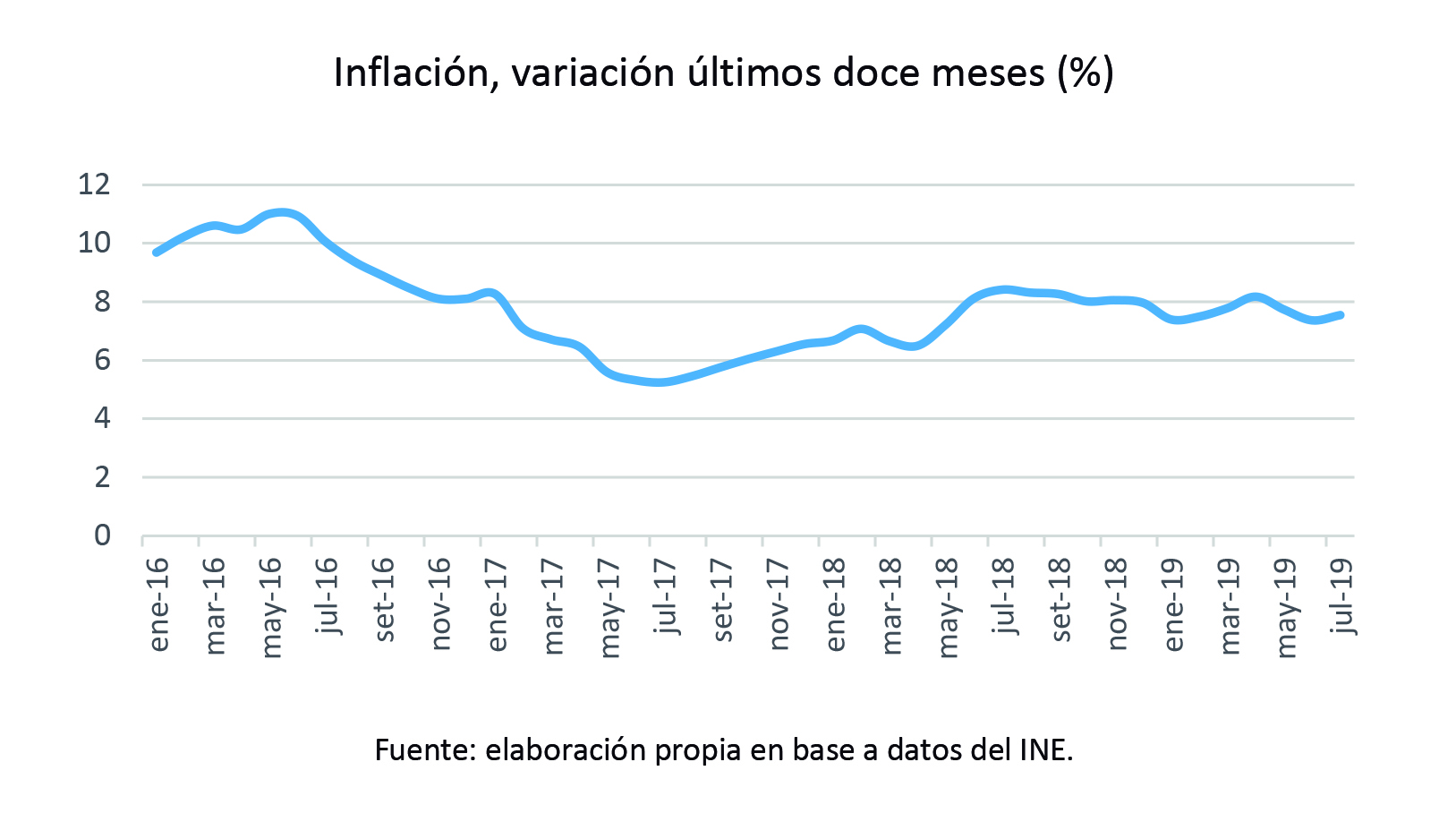

Desde mayo de 2018 la inflación se ubica fuera del rango meta oficial de 3%-7%. La variación interanual del nivel general de precios en julio fue de 7,5%. Recordemos que en junio los precios se expandían un 7,3%.

Según los que responden la Encuesta de Expectativa de Inflación que elabora el BCU, en agosto los analistas locales estimaban que la variación de precios este año sería de 8%. En julio se preveía una inflación de 7,7% para este año.

El dólar en los últimos meses tuvo importantes movimientos. En lo que va de 2019 a julio, el dólar creció 6%. En términos interanuales, es decir el valor de cierre de julio de este año respecto del de julio de 2018, la moneda extranjera aumentó 12,4%. En agosto los mercados de cambio han estado movidos, se apreció el dólar acompañando los movimientos de la región y del mundo. En las últimas semanas las pizarras locales no estuvieron ajenas a lo que pasó con el yuan, la devaluación de la moneda china, y el aumento del dólar en Argentina.

La mediana de los analistas encuestados por el BCU en agosto proyecta un dólar a fin de año a 36,65 pesos por dólar.

Inflación, variación últimos doce meses (%)

Déficit fiscal

Según la mediana de los analistas que responden la encuesta en agosto, proyectan que el déficit fiscal sea de 3,2% del PIB éste y el próximo año.

Según lo que proyecta el gobierno en la Rendición de Cuentas, el resultado del sector publico sería 3,4% este año y 2,9% el próximo, pero si se le quita el efecto de la Ley 19.590, comúnmente llamada “cincuentones”, el déficit fiscal sería de 4,6% este año y 3,8% el próximo.

Mercado laboral

El desempleo según el Instituto Nacional Estadística (INE) en junio fue de 9,8%, un registro un punto porcentual superior si se lo compara con el mes anterior (8,8% en mayo de 2019) y un 1,9 puntos porcentuales mayor al del junio de 2018 (7,9%). Fue la tasa más alta desde febrero de 2018 (9,3%). Si se toma el indicador trimestral, la tasa de desocupados del periodo abril-junio de 2019 fue de 8,9%, un 0,1% por arriba del registro del primer trimestre del año.

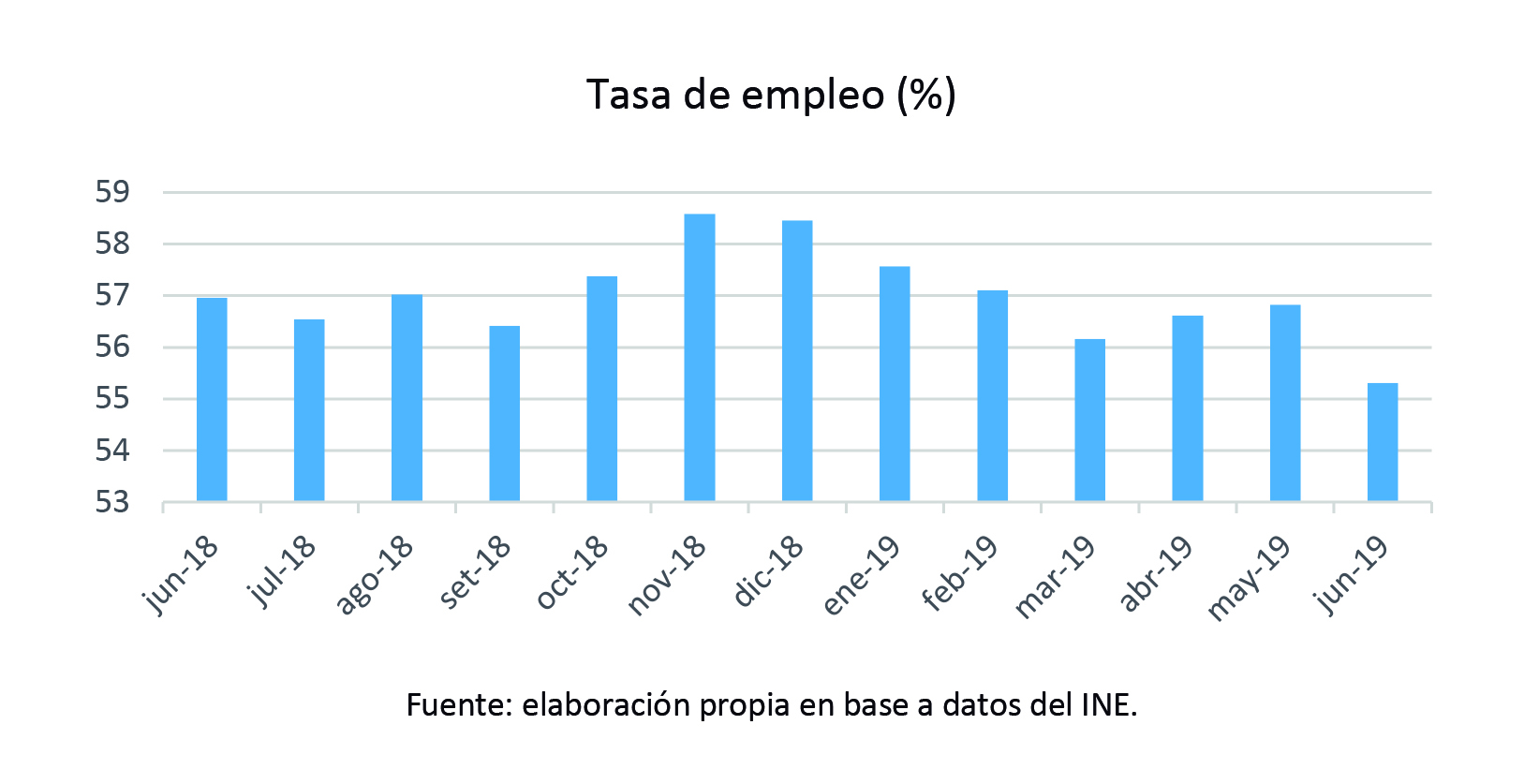

La tasa de empleo en junio fue de 55,3%, un 1,5% inferior a la de mayo (56,8%) y un 1,7% por debajo de la tasa de junio del año pasado (57%). Este indicador muestra señales de estancamiento y no logra crecer en los últimos años. Para el registro trimestral, la tasa de ocupados fue de 56,2% en el segundo trimestre del año, un 0,7% menor a la anterior.

En materia de generación de empleo, la mediana de los analistas que responden la encuesta, prevén que no varíe significativamente este indicador. La mediana de las respuestas espera una caída de cantidad de ocupados de 0,2% este año y un incremento de 0,5% el próximo.

Tasa de empleo (%)

(*) Economista, integrante del departamento de Consultoría de CARLE & ANDRIOLI, firma miembro independiente de Geneva Group International.

{kind=link}