Quienes están obligados a liquidar el impuesto a la renta con contabilidad suficiente y quienes tienen la posibilidad de optar por un régimen ficto. Dentro de los que optan por un régimen ficto, se instala la antigua discusión de los conceptos de rentas puras de capital, rentas puras de trabajo y las rentas empresariales.

En primer lugar debemos realizar el análisis a través de la forma jurídica del contribuyente. Debemos mencionar para eso el lit. A del Art. 3 Título 4 del hecho generador del IRAE, que determina como rentas empresariales a las obtenidas por los sujetos mencionados, cualquiera sean los factores utilizados. Las formas jurídicas que deben considerar todas sus rentas como rentas empresariales se detallan a continuación:

- Las sociedades anónimas y las sociedades en comandita por acciones, aún las en formación, a partir de la fecha del acto de fundación o de la culminación de la transformación en su caso.

- Las restantes sociedades comerciales reguladas por la Ley No. 16.060, del 4 de setiembre de 1989, a partir de la fecha del acto de constitución o de la culminación de la transformación en su caso. Las sociedades de hecho se regularán por lo dispuesto en el numeral 8.

- Las asociaciones agrarias, las sociedades agrarias y las sociedades civiles con objeto agrario.

- Los establecimientos permanentes de entidades no residentes en la República.

- Los entes autónomos y servicios descentralizados que integran el dominio industrial y comercial del Estado.

- Los fondos de inversión cerrados de crédito.

- Los fideicomisos, con excepción de los de garantía.

- Las sociedades de hecho y las sociedades civiles. No estarán incluidas en este numeral las sociedades integradas exclusivamente por personas físicas residentes. Tampoco estarán incluidas las sociedades que perciban únicamente rentas puras de capital, integradas exclusivamente por personas físicas residentes y por entidades no residentes.

Es oportuno mencionar el artículo 88 del mismo Título el cual establece que los sujetos pasivos comprendidos en los numerales 1 y 4 a 7 del lit. A) del Art.3 trascriptos, están obligados a tributar en base al régimen de contabilidad suficiente.

En segundo lugar, se analizan las rentas empresariales por actividad. Las mismas están definidas en el lit. B del mismo artículo 3 Titulo 4:

- B) En tanto no se encuentren incluidas en el literal anterior, las derivadas de: 1. Actividades lucrativas industriales, comerciales y de servicios, realizadas por empresas. Se considera empresa toda unidad productiva que combina capital y trabajo para producir un resultado económico, intermediando para ello en la circulación de bienes o en la prestación de servicios.

En relación a este apartado, se entenderá que no existe actividad empresarial cuando:

- i) El capital no esté activamente dirigido a la obtención de la renta sino a facilitar la actividad personal del titular de los bienes.

- ii) En el caso de la prestación de servicios, la actividad personal se desarrolle utilizando exclusivamente bienes de activo fijo aportados por el prestatario.

Asimismo, se entenderá que no existe intermediación en la prestación de servicios cuando el sujeto que genera la renta con su actividad personal es asistido por personal dependiente.”

El mismo artículo 88 determina la obligación de tributar en base al régimen de contabilidad suficiente a los sujetos pasivos comprendidos en los restantes numerales del literal A) y a los que están comprendidos en el numeral 1 del literal B) del artículo 3º, cuando el monto de sus ingresos supere el límite establecido por el Poder Ejecutivo.

En resumen, podemos decir que están obligados a tributar con contabilidad suficiente: Por su forma jurídica las SA y en comandita por acciones, los establecimientos permanentes, entes autónomos y servicios descentralizados del dominio industrial y comercial del Estado, los Fondos de inversión cerrados de crédito y los fideicomisos excepto los de garantía.

Por superar sus ingresos, los sujetos que no están obligados por su forma jurídica pero sus ingresos superen el límite de 4.000.000 UI.

Los contribuyentes que no están obligados a liquidar el IRAE con contabilidad suficiente podrán hacerlo en forma ficta, pero una vez ejercida la opción deberá hacerlo por un plazo mínimo de cinco ejercicios. Esta opción está prevista en el Art.64 del decreto 150/07, decreto reglamentario de IRAE.

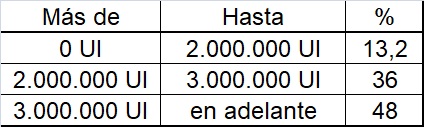

El régimen general de liquidación ficta tiene la siguiente escala a aplicar según sus ventas, servicios y demás rentas brutas del ejercicio:

A la renta neta así calculada se le podrá deducir 11 BFC por cada dueño o socio con la condición que presten servicios y realicen los aportes correspondientes.

Este artículo indica expresamente que debe atenderse al numeral 1 del lit. B del Art.3 Título 4 para identificar las rentas que derivan de la combinación de capital y trabajo ya que de esto depende la escala a aplicar, estableciendo que cuando las mismas no deriven de la aplicación conjunta de capital y trabajo se debe aplicar la escala más alta del cuadro de régimen general.

También incluye en esta escala a “quienes obtengan rentas comprendidas en el IRPF y tributen IRAE por haber ejercido la opción aplicarán obligatoriamente la escala del 48% (cuarenta y ocho por ciento). “

Entendemos oportuno mencionar algunas consultas relacionadas a la liquidación ficta, como por ejemplo la consulta 4.757 donde se plantea el caso de una empresa que obtiene rentas puras y rentas que combinan capital y trabajo y opta por liquidar en forma ficta el IRAE. Plantea la consulta si puede liquidar en forma separada, las rentas puras a la escala del 48% y las rentas que combinan capital y trabajo a lo cual la Administración le responde afirmativamente.

Por otra parte está la consulta 4.922 donde se plantea la situación de una empresa que tiene fecha de cierre de balance distinta al 31.12, lleva contabilidad suficiente y quiere optar por liquidar su renta en forma ficta, consulta si debe cambiar su fecha de cierre de balance. En este caso, la Administración contesta que siempre que se trate de contribuyentes que no estén obligados a llevar contabilidad suficiente, aplicando el art. 8 del Título 4 donde se establece que “las rentas se imputarán al año fiscal en que termine el ejercicio económico anual de la empresa siempre que lleve contabilidad suficiente a juicio de la Dirección General Impositiva (DGI). En caso contrario, el ejercicio económico anual coincidirá con el año civil,….”. Por tanto, en la medida que lleve contabilidad suficiente, podrá liquidar sus rentas en forma ficta manteniendo su fecha de balance, en el caso planteado, distinta al 31 de diciembre.

Este criterio significa un cambio con respecto al IRIC ya que cuando se liquidaba por ficto, le fecha de balance siempre debía ser 31 de diciembre y, a su vez, la liquidación ficta del impuesto podía ser cuestionada por la Administración Fiscal.

En próximas entregas nos enfocaremos en el análisis de otros mecanismos específicos existentes para determinar la renta neta de forma ficta, previstos en los artículos 64 bis, 65 y 66 del Decreto 150/07 para el caso de actividades agropecuarias y para rentas de fuente internacional.

{kind=link}