")

Más de la mitad de las exportaciones uruguayas tienen como destino mercados extrarregionales. China, Estados Unidos y la Unión Europea lideran ese grupo, y su desempeño económico puede tener impacto en sectores clave del país, como el de la carne, la celulosa y la soja.

Por Sofía Tuyaré (*)

Cuando se analiza el comercio exterior de Uruguay lo primero que suele venir a la mente es Brasil y Argentina. Por cercanía geográfica y por formar parte del Mercosur, junto con Paraguay, estos países son actores clave en la dinámica económica regional. Sin embargo, hay un conjunto de mercados más lejanos que también juegan un rol fundamental en las exportaciones uruguayas. Se trata de los socios extrarregionales, destinos comerciales por fuera del bloque, pero que concentran buena parte de las ventas al exterior de productos como carne, soja o celulosa, por citar algunos ejemplos.

China, Estados Unidos y los países de la Unión Europea encabezan esa lista. Por eso, lo que ocurra en sus economías —desde un recorte de tasas en Estados Unidos hasta una desaceleración en China— puede tener efectos directos sobre la economía uruguaya.

Socios fuera del bloque

Según el informe de comercio exterior de junio de Uruguay XXI, en el acumulado de enero a junio de 2025 las exportaciones de bienes —incluyendo las realizadas desde zonas francas— alcanzaron US$ 6.451 millones. Esto representó un incremento del 4% en comparación con el mismo período del año anterior.

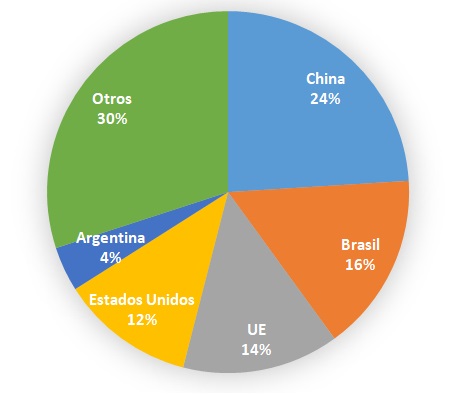

Los principales destinos de las mercancías uruguayas en el primer semestre fueron, en primer lugar, China, con una participación del 24%; seguido por Brasil (16%); la Unión Europea (14%); Estados Unidos (12%); y Argentina (4%).

Un repaso por los principales productos exportados deja en evidencia el peso que tienen los socios comerciales extrarregionales en la demanda externa. En el caso de la carne bovina, los tres principales destinos estuvieron fuera del Mercosur: Estados Unidos absorbió el 36% de las colocaciones, China el 26%, y la UE el 21%. Algo similar ocurrió con la celulosa, donde China lideró con una participación del 45%, seguida por la UE (32%), y Estados Unidos (11%).

La soja tuvo como destino casi exclusivo al país asiático: el 83% de las exportaciones se dirigieron a China, y muy por detrás se ubicaron el Reino Unido (5%) y Egipto (4%). En el caso de los productos lácteos, el principal comprador fue Argelia, con el 34% de participación, seguido de cerca por Brasil, con un 29%.

Participación por destino del total exportado (Enero-Junio 2025)

Fuente: Elaboración propia en base a datos del Uruguay XXI

Economía de los socios

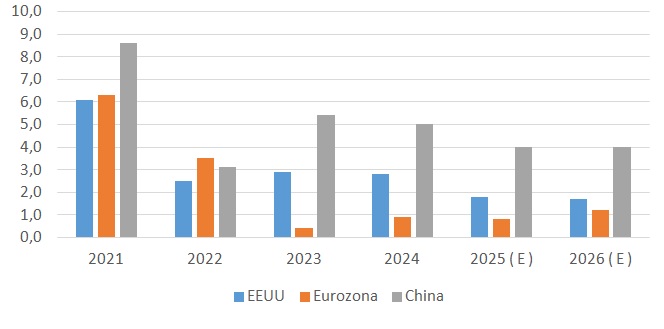

China comenzó el año 2025 con un desempeño económico más sólido de lo previsto, impulsado por una expansión interanual del 5,4% del Producto Interno Bruto (PIB) en el primer trimestre, según informó la Oficina Nacional de Estadísticas de China. En términos desestacionalizados, el crecimiento fue de 1,2% respecto al trimestre anterior. A pesar de esta fortaleza, persiste la debilidad en el consumo y el riesgo de deflación. El Banco Mundial -en su informe de junio- proyecta un crecimiento del 4,5% en 2025 y del 4,0% en 2026, mientras que el FMI -en su publicación de abril- estima un 4,0% para ambos años, tras haber cerrado 2024 con una expansión del 5%. Un factor que podría aliviar las tensiones es el reciente acuerdo comercial entre Estados Unidos y China. No obstante, la incertidumbre sigue vigente y los mercados se mantienen en alerta.

Estados Unidos, en tanto, muestra señales mixtas. Tras crecer 2,8% en 2024, su PIB cayó 0,5% anualizado en el primer trimestre de 2025, contrastando con el 2,4% del trimestre anterior, según la Oficina de Análisis Económico de Estados Unidos.

A pesar del freno, el mercado laboral sigue firme: en junio se crearon 147.000 empleos no agrícolas y el desempleo se mantuvo en 4,1%, según datos de la Oficina de Estadísticas Laborales. Por su parte, la inflación se ubicó en 2,4% interanual a mayo, levemente por encima del mes anterior (2,3% en abril).

Sin embargo, la incertidumbre sobre las políticas de la nueva administración Trump y el aumento de tensiones comerciales generan un clima de cautela. El FMI proyecta un crecimiento de 1,8% para 2025 y 1,7% para 2026, mientras que el Banco Mundial prevé 1,4% y 1,6%, respectivamente.

La Unión Europea transita un escenario de crecimiento moderado. En el primer trimestre de 2025, el PIB de la UE creció 1,6% interanual, mientras que en la zona euro —el grupo de 20 países que comparten el euro— la expansión fue de 1,5%, según datos de Eurostat.

En mayo, la inflación fue de 2,2% en la UE y 1,9% en la eurozona, y la desocupación se ubicó en 5,9% y 6,3%, respectivamente.

A pesar de estos datos, las proyecciones son moderadas. El FMI estima que la eurozona crecerá apenas 0,8% en 2025, con una leve mejora a 1,2% en 2026. España se destaca con una estimación del 2,5%, mientras que otras grandes economías, como la alemana, muestran estancamiento. El Banco Mundial, más conservador, prevé un crecimiento del 0,7% en 2025 y del 0,8% en 2026 para la zona euro.

Es importante recordar que la Unión Europea está compuesta por 27 países, mientras que la zona euro reúne a 20 de ellos que comparten el euro como moneda, lo que explica algunas diferencias en los indicadores.

Variación del PIB de China, Estados Unidos y Eurozona

Nota (E): Datos estimados por el FMI (abril 2025)

Fuente: Elaboración propia en base a datos del FMI

Futuro

Con gran parte de sus exportaciones orientadas a mercados extrarregionales, Uruguay está expuesto a los vaivenes de economías que, aunque lejanas, tienen un impacto directo en su desempeño comercial. Una desaceleración prolongada en China, mayores barreras comerciales en Estados Unidos, un estancamiento en Europa o una profundización de los conflictos geopolíticos pueden afectar tanto los volúmenes exportados como los precios internacionales, con consecuencias para la economía local.

Para el segundo semestre de 2025, las proyecciones apuntan a un crecimiento global moderado y desigual. En ese contexto más adverso y de creciente incertidumbre, será importante para Uruguay reforzar su capacidad de adaptación, diversificar mercados, y sostener su competitividad para mitigar los efectos de un entorno internacional cada vez más desafiante.

(*) Economista, integrante del departamento de Consultoría de Carle & Andrioli, firma miembro independiente de GGI Global Alliance

{kind=link}