(1)")

Por: Ec. Ignacio Gervaz (*)

La promoción de inversiones mediante incentivos tributarios ha sido un componente clave en la estrategia de los últimos gobiernos de Uruguay para favorecer la acumulación de capacidades productivas. La Ley de Promoción de Inversiones (Ley 16.906), aprobada en el año 1998, establece el marco jurídico para cumplir este objetivo.

Esta Ley establece que podrán acceder a beneficios fiscales las empresas cuyos proyectos se declaren promovidos por el Poder Ejecutivo. Para que una empresa logre acceder a dichos estímulos, la misma debe presentar un proyecto, donde se compromete a desarrollar la inversión establecida en el mismo y a llevar adelante alguno de los objetivos de la política de promoción de inversiones.

La operación de estos instrumentos se adapta, vía decretos reglamentarios, a la situación macro y microeconómica. Por ejemplo, en el año 2007 (Decreto 455/007) se promovió la inversión con mucho énfasis en la generación de empleo. Cuando los indicadores del mercado laboral se estabilizaron en mínimos históricos, se ajustó el instrumento buscando otros objetivos. En el año 2020, producto de la crisis económica derivada de la situación sanitaria, se retomó el propósito de incrementar el nivel de trabajadores, ajustando el decreto reglamentario de la Ley de inversiones (Decreto 268/2020).

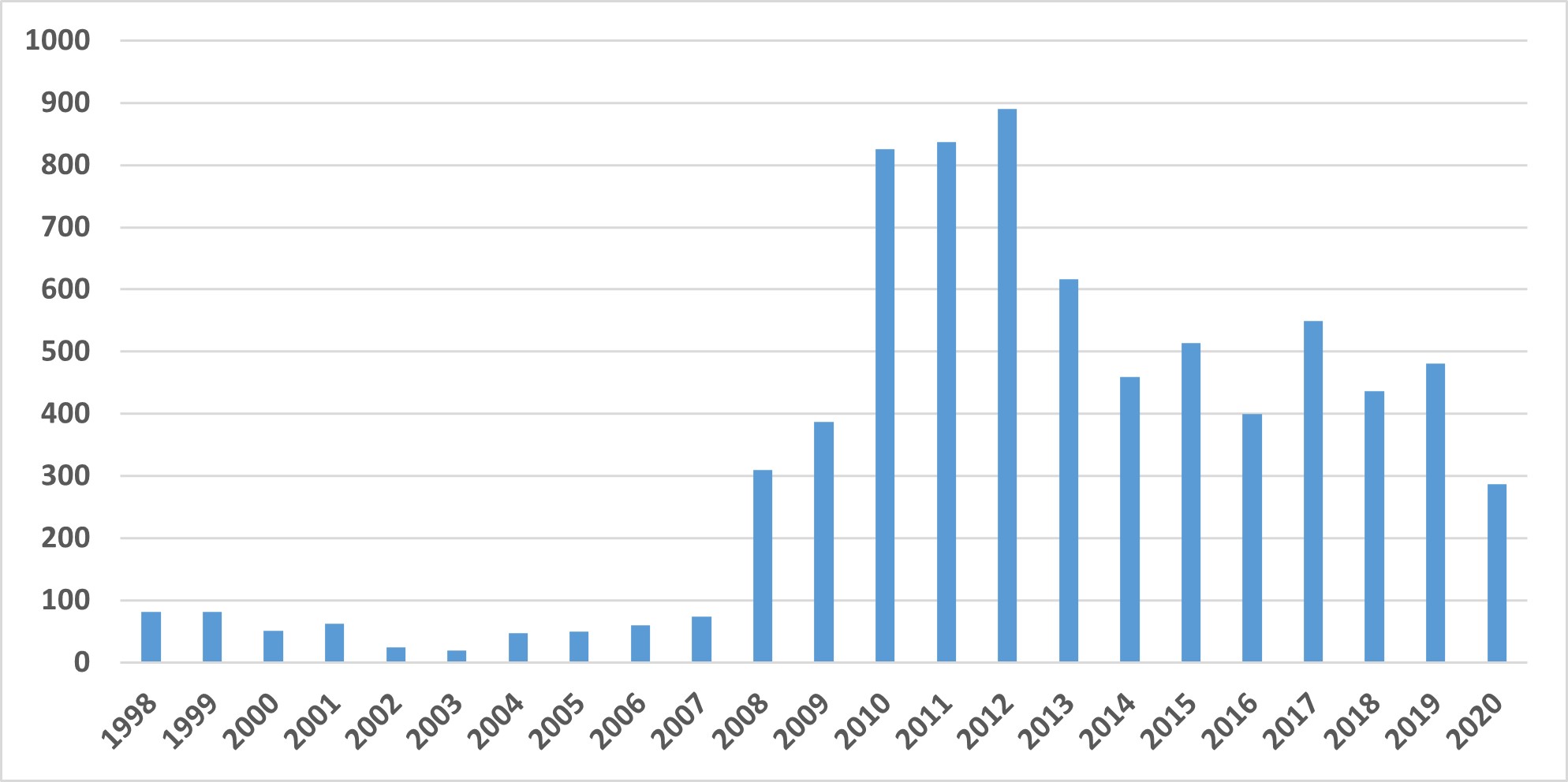

Si bien existieron factores de coyuntura económica, las distintas reglamentaciones afectaron la evolución del número de proyectos aprobados por la Comisión de Aplicación de la Ley de Inversiones (Comap). Entre los años 1998 y 2020 (último año con datos disponibles) fueron promovidos con beneficios fiscales por medio de este mecanismo 7.456 emprendimientos, donde a partir del año 2008 comienza una nueva tendencia en el volumen de empresas que aplicaron a la Ley de Inversiones (ver gráfico 1).

Gráfico 1: Proyectos aprobados por Comap, entre 1998 y 2020

Fuente: Elaboración propia en base a datos de Comap

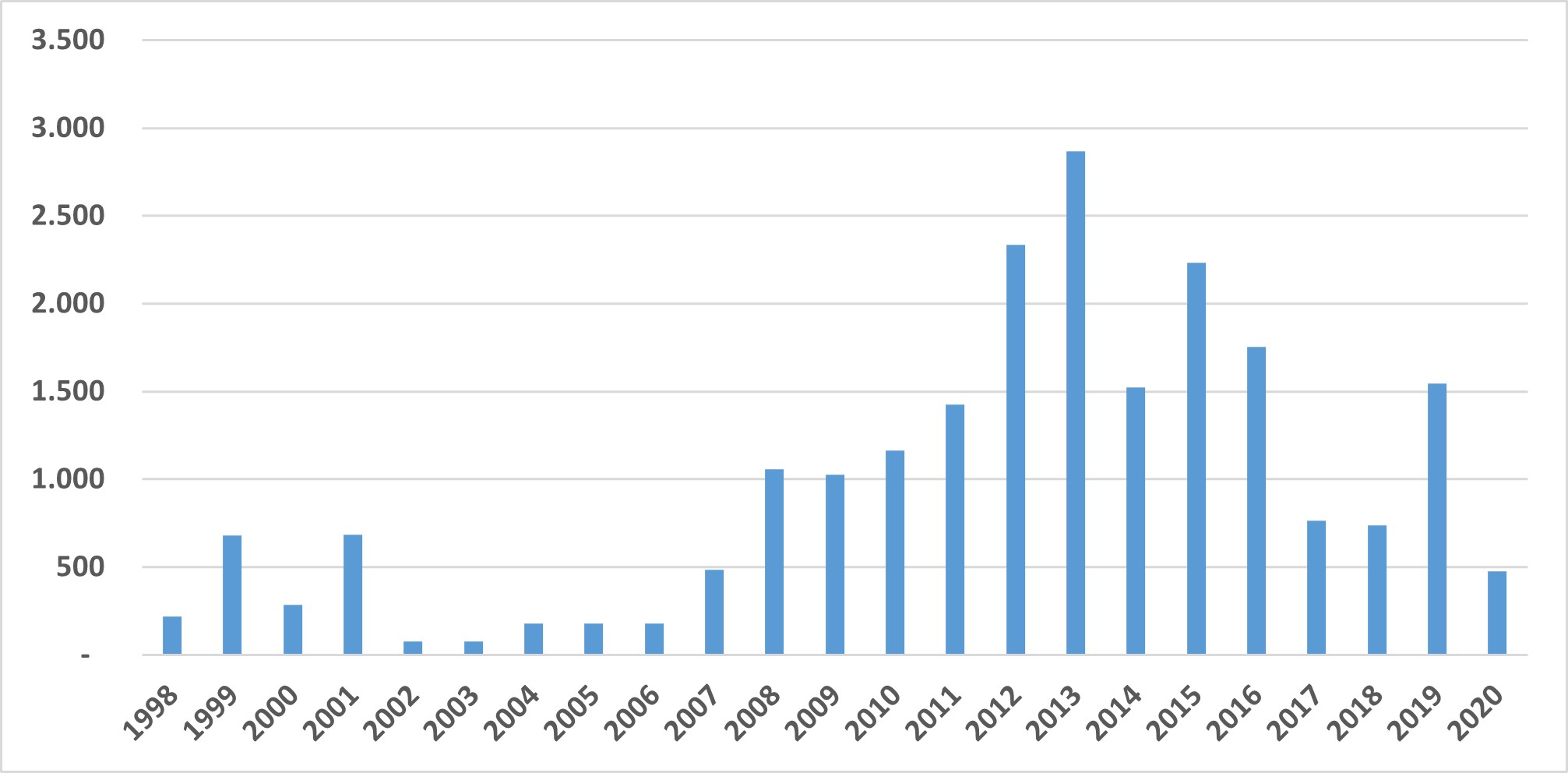

Estos proyectos tuvieron asociados inversiones por US$ 21.947 millones, con una tendencia similar asociada a la cantidad de solicitudes aprobadas por la Comap (ver gráfico 2). Luego del año 2013, donde se alcanzó el mayor monto de inversión, comenzó un período de retracción asociado a mayores exigencias en la solicitud de exoneraciones y a una coyuntura nacional e internacional que no coadyuvó al desarrollo de nuevos planes de inversión privados.

Gráfico 2: Montos de inversión aprobados por Comap, en millones de US$, entre 1998 y 2020

Fuente: Elaboración propia en base a datos de Comap

También coexisten otros mecanismos para atraer y desarrollar nuevos negocios, como la Ley de Zonas Francas y de Parques Industriales. La primera fue promulgada en el año 1987 y ajustada en el año 2018, donde entraron en vigor una serie de reformas sobre esta, buscando dinamizar el régimen alineando la norma de los incentivos tributarios a los estándares internacionales.

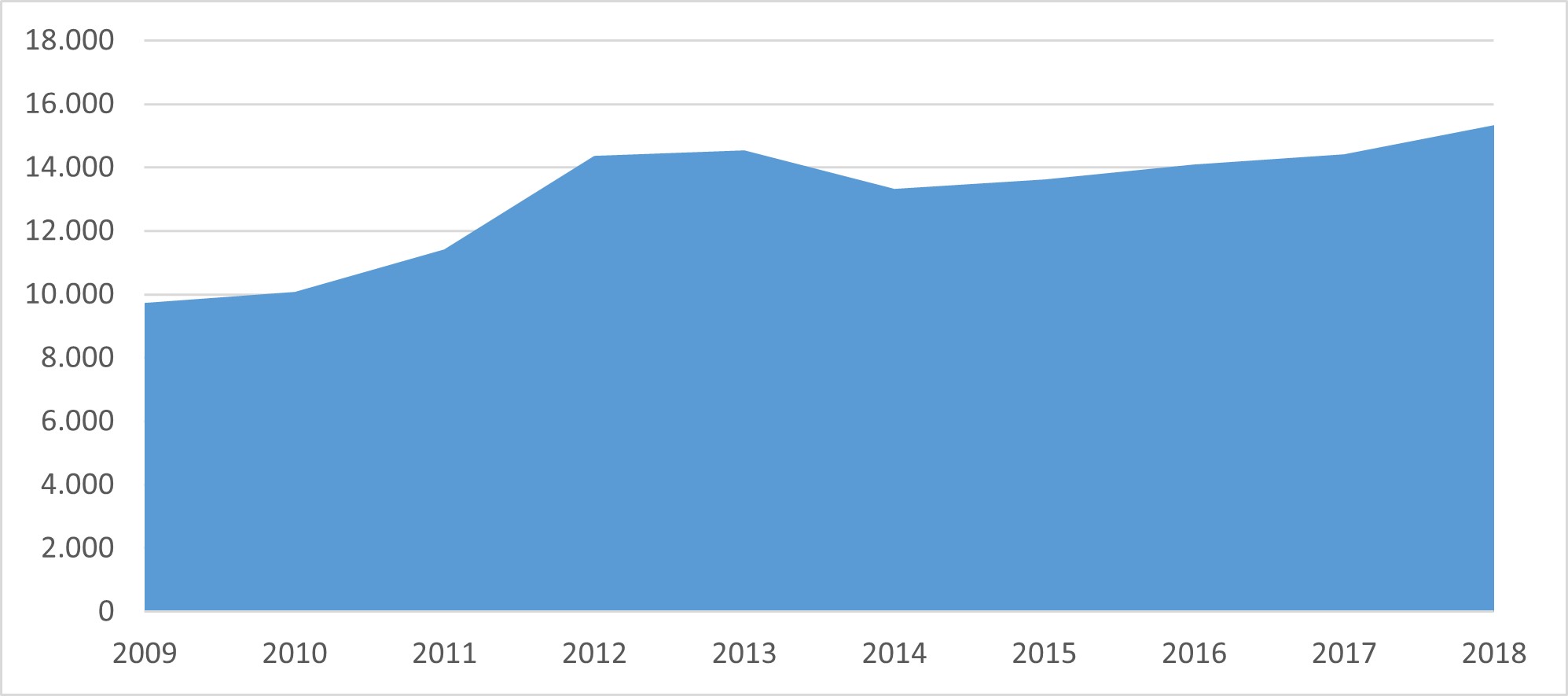

De acuerdo a datos del Ministerio de Economía y Finanzas (MEF), en el año 2018 (último año disponible) se encontraban habilitados a operar un total de 1.126 empresas, con un personal ocupado de 15.337 trabajadores. La evolución en el número de empleados de las empresas que se encuentran operando bajo este esquema presentó una tendencia creciente, incrementándose un 57% entre los años 2009 y 2018 (ver gráfico 3). Empleos que en mayor parte son calificados y con niveles salariales por encima del promedio de Uruguay.

Gráfico 3: Empleos en zonas francas en Uruguay, entre 2009 y 2018

Fuente: Elaboración propia en base a datos del Ministerio de Economía y Finanzas (MEF)

La figura de Parques Industriales fue generada en el año 2002 y modificada en el año 2020, donde se incorporaron cambios permitiendo el desarrollo de nuevas actividades dentro de los recintos, como la logística y tecnológica-científica. Uruguay cuenta actualmente con ocho parques industriales en funcionamiento y otros tres aprobados y en proceso de instalación. Además, hay otros nueve proyectos en proceso de evaluación. La mayoría de ellos están instalados en el departamento de Canelones y el resto en el litoral del país.

Diversos estudios evaluaron la incidencia de los mecanismos anteriores que, en la mayor parte de estos, han demostrado efectos positivos en los niveles de inversión privada, compensando algunas asimetrías que presenta un mercado como el de Uruguay, complementados por otros factores que sustentan el desarrollo de emprendimientos, como la seguridad jurídica, la estabilidad macroeconómica y política, el marco regulatorio definido y constante en el tiempo, entre otros.

Sin embargo, los esquemas analizados anteriormente basan su estrategia en la reducción de las tasas efectivas de Impuesto a la Renta de Actividades Económicas (IRAE) de las empresas que los utilizan y esto puede encontrar una serie de inconvenientes con las tendencias mundiales que se están evaluando.

Las normas tributarias nacionales e internacionales encuentran el desafío permanente de adaptarse a los cambios en las modalidades que las empresas trabajan y buscan maximizar sus niveles de renta. La globalización e internacionalización de las empresas multinacionales fue en los últimos 50 años el mayor desafío, y en la nueva etapa digital la mayor atención está puesta en captar la renta en lugares donde se genera y no desde donde se brindan los servicios.

A mediados del presente año el G7 y el G20 manifestaron un acuerdo para imponer un impuesto mínimo global a la renta de las empresas, basándose en dos premisas: definir la forma de tributación de la economía digital y del conocimiento (ya que cada vez más los ingresos tributarios provienen de fuentes intangibles) y, por otra parte, eliminar el traslado de base imponible de renta a países con muy baja tributación. En los primeros anuncios se planteó una tasa de impuestos global del 15%.

Si bien no se cuenta con precisión sobre esta medida en cuanto al momento de inicio y el grado de aplicación, la potencial implementación podrá afectar los mecanismos que cuenta Uruguay para atraer nuevos proyectos de inversión, fundamentalmente extranjeros de gran escala. El grado de disminución de atracción por los mismos dependerá de cómo se instrumenten estos en un nuevo escenario tributario mundial.

El impacto en la economía nacional podrá significar dos efectos contrapuestos: 1) Reducción de los niveles de inversión, y por ende de actividad económica y de empleo; 2) Mayor recaudación tributaria producto de la no exoneración de impuestos a proyectos que igual se llevarían adelante.

Por estos motivos será importante que las autoridades responsables de gestionar las políticas de promoción de inversiones en Uruguay monitoreen la situación manejada por los organismos internacionales y mitiguen los riesgos que pueda implicar la instauración del esquema mundial en una de las políticas de Estado desarrolladas con mayor éxito en el país.

(*) Economista especializado en infraestructura en AIC Economía & Finanzas

{kind=link}