POR CARLOS SACCONE, GERENTE DE INVERSIONES DE HSBC URUGUAY Y COLUMNISTA DE EMPRESAS & NEGOCIOS

El dólar tiene un enorme arraigo entre los uruguayos. Un repaso por la historia de la economía uruguaya –del quiebre de la “tablita” hasta hoy- permite conocer esa extraña atracción, así como las consecuencias que esto genera.

Hace 40 años, en julio del año 1981, dos emprendedores visionarios, Jorge Estellano y el Cr. Raúl Ochoa, -me atrevo a decir que con cierto grado de audacia dado el momento que se vivía- fundaron el semanario Crónicas Económicas. Al igual que el Uruguay con sus instituciones, con el paso de los años CRÓNICAS maduró y se consolidó como un medio periodístico de referencia, no sólo en temas económicos, sino de información empresarial en general.

Aquel 1981 quedaría marcado también porque Argentina no tendría más remedio que abandonar involuntariamente aquella “olla a presión” en que se había convertido la conocida como “tablita cambiaria”, creada por el Ministro Alfredo Martínez de Hoz. La “tablita” era un instrumento que anunciaba cuál iba a ser la “cotización” del dólar cada día durante varias semanas. Mientras tanto, la versión uruguaya de la tablita había sido creada algunos meses antes que la argentina y estaba en vigencia desde 1978. Luego de la devaluación en el país vecino, se le preguntó al presidente de aquella época, el Gral. Gregorio Álvarez, si ocurriría lo mismo en Uruguay, a lo que este respondió que la información venía de “un marciano que había inventado la noticia”

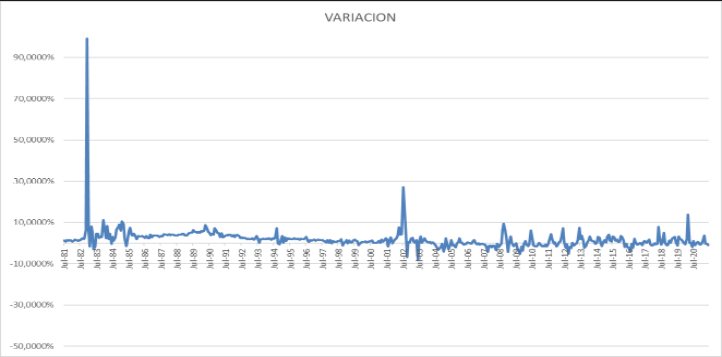

El objetivo de estos tipos de cambio prefijados con antelación y anunciados públicamente era -ingenuamente- mantener la libertad cambiaria introducida por Vegh Villegas, pero de forma simultánea incluir “iniciativas estabilizadoras”. El tiempo y la realidad demostraron que no se puede mantener una variable fija a presión cuando otras se descontrolan, que fue lo que finalmente sucedió. En noviembre de 1982, se “quebraría la tablita” cambiaria uruguaya y en pocos meses el dólar subiría casi 100%. No fue más que un sinceramiento de la realidad, pero significó un hecho traumático para ahorristas y empresas por lo que significaba la operativa de dólares en Uruguay, por los descalces y distorsiones existentes en las tasas de interés

Los años posteriores a la recuperación democrática tampoco fueron demasiado buenos desde el punto de vista de la estabilidad monetaria; la inflación fue muy alta, con devaluación persistente de la moneda y múltiples conflictos que las autoridades de aquella época debían enfrentar.

Afortunadamente, la libertad cambiaria se mantuvo, pero no sería hasta principios de los años 1990 que comenzaría a bajar significativamente la inflación y a estabilizarse el tipo de cambio. Tal vez no con la mejor medida, sin embargo. Recordará el lector que hasta la crisis de 2002 en Uruguay existía lo que se conocía como una “banda de flotación cambiaria”, donde la cotización de la moneda podía moverse libremente dentro de cierto rango, pero la autoridad monetaria se obligaba a intervenir tanto si había presión para perforar la banda inferior como la superior. Era una “tablita flexible”, digamos. Funcionó razonablemente bien durante varios años.

Lamentablemente, nuevamente hechos de la coyuntura internacional, impulsados primero por la crisis en México en 1994, asiática en 1997, default ruso en 1998, y particularmente la devaluación brasileña en enero de 1999, sembraba un manto de dudas sobre la estabilidad del régimen cambiario en Uruguay. El golpe de gracia lo dio nuevamente Argentina, cuando abandonó la paridad cambiaria y del 1 a 1 pasó a 4 a 1… El sistema cambiario local no resistió, debido también a su rigidez y lo que queda de la historia es ampliamente conocido. En agosto de 2002 se abandonó la banda cambiaria y el dólar en el mercado local pasó de 17 a 32 en pocos días.

Los años siguientes fueron inesperados. Nadie, o casi nadie, preveía lo que sucedería. “Gracias” a la crisis económica financiera global las tasas en dólares estuvieron en 0% durante varios años. Al mismo tiempo, el crecimiento chino impulsó un boom de commodities. Entre ambos ayudaron a apreciar notoriamente las monedas de países emergentes estables como el Uruguay. Sin embargo, la presencia del dólar en la vida cotidiana de los uruguayos ha cambiado poco. Esto es un detalle relativamente exótico a nivel internacional, aunque con una clara justificación.

Variación porcentual (mes a mes) de la cotización del dólar durante los últimos 40 años

¿Qué es lo que está detrás de la preferencia por dólares y cómo se puede cambiar?

Definitivamente, lo que está detrás de la preferencia por empresas e individuos en una actitud totalmente racional si la moneda de mi país no mantiene el poder adquisitivo. Este tiene que haber sido el primer razonamiento allá por la década de 1950 con los primeros saltos realmente muy importantes de la inflación en Uruguay. Los años subsiguientes también fueron relativamente volátiles en este sentido, lo que sumado al recuerdo del quiebre de la tablita en 1982 y a la devaluación de 2002, ha marcado para siempre a varias generaciones. Pero la verdad es que Uruguay durante la mayor parte del siglo pasado tuvo inflación alta. Y este fenómeno, el de inflación alta, no es consistente con estabilidad de la moneda. Si mi moneda es inestable, si los precios cambian mucho, intentaré “cubrirme”. La forma que han tenido los uruguayos de hacerlo fue acudir al dólar, a falta de mejores e instrumentos más líquidos hasta la creación de la unidad indexada 20 años atrás. A nivel empresarial, la falta de acceso a instrumentos de cobertura de riesgos de cambio también ha influido materialmente en las decisiones de exposición a las monedes.

Sin embargo, también es cierto que los últimos 20 años la inflación ha bajado sensiblemente; sin embargo, la presencia del dólar en nuestro día a día se mantiene. Ahorros e inversiones en dólares, comunicados de organismos públicos en dólares, anuncios de gastos en dólares, hoteles en dólares, electrodomésticos en dólares… En fin, la lista es larga. Es que en realidad la inflación debería bajar aún más y consolidarse cercana a 2% anual. No solamente la inflación actual, sino lo que esperan los agentes para el mediano plazo, también debería reducirse materialmente. Por eso es que las iniciativas del Banco Central de “traer” a la inflación dentro del rango meta es clave para la desdolarización. Ahora, para que empresas y familias dejen de pensar en dólares también son necesarios instrumentos de cobertura mucho más accesibles y líquidos. Por este motivo, es fundamental la iniciativa de renovar e impulsar al mercado de valores. Este tridente bajar inflación-desdolarizar- mejorar mercado valores se retroalimenta a sí mismo y es absolutamente clave para el desarrollo de largo plazo del Uruguay.

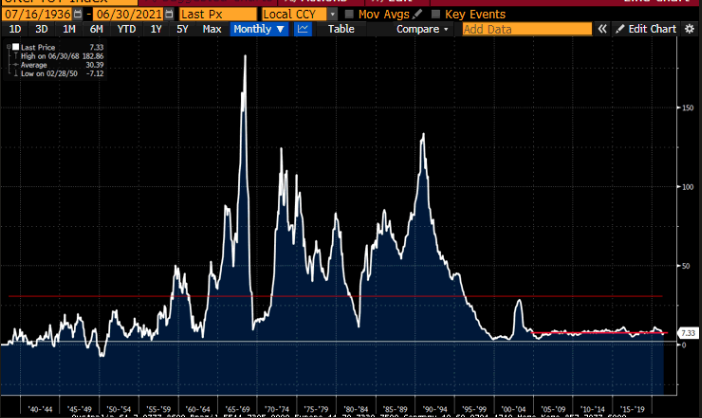

Inflación anual en Uruguay desde 1936

Línea delgada blanca: umbral 2%.

Línea corta roja: promedio de los últimos 15 años.

Fuente: Bloomberg

Es una tarea titánica, sobre todo si pensamos que no hemos sido exitosos controlando el déficit fiscal, algo tan importante para la confianza y el mantenimiento del poder adquisitivo de nuestra moneda. Tan difícil es que no todos están de acuerdo en que los esfuerzos debieran apuntarse a “desdolarizar” la economía, sino al revés, abandonar la idea de tener una moneda propia y adoptar el uso del dólar como moneda. Esto le pondría un “corsé” a la clase política y directamente impediría gastar más de lo que se recauda a través de emisión, dado que Uruguay no puede imprimir dólares. Sin embargo, en países que se ha aplicado no ha tenido un efecto en el nivel de ingreso de sus habitantes, habiendo transcurrido ya varios años. Es más, aunque no podría afirmar si atribuible a la dolarización, pero la evolución de ingreso per cápita ha sido menor a partir del período de dolarización.

Yendo a lo práctico, a lo pragmático, imagino muy lejos de lo factible aplicar una dolarización en Uruguay, y mucho menos si en realidad no hay evidencia contundente a favor de la misma con respecto a los beneficios económicos que esta traería a la población, fin primero y último que debe ser tenido en cuenta en cada medida. Dolarizar una economía, además de un acto económico, es un acto profundamente político, y la política “es el arte de lo posible”.

Sin embargo, sí existe un caso potente y claro para insistir en medidas dirigidas a bajar la inflación, que redundaría en un incremento de la preferencia por nuestros pesos. Inflación y expectativas de inflación bajas implican estabilidad y previsibilidad para los agentes, y con estas condiciones el apetito por riesgo aumenta, lo que favorecerá la inversión y el desarrollo de largo plazo del Uruguay, manteniendo una moneda fuerte y estable

De esta forma, llegamos a 2021, en medio de una pandemia, luego de cuatro décadas de maduración de nuestro sistema monetario. Las “tablitas” quedaron bien lejos, también la inflación de dos dígitos y más. Acompañemos las buenas iniciativas que impulsa el Banco Central del Uruguay y estemos atentos a los datos y las oportunidades.

Por último, felicitar a la familia de CRÓNICAS, baluartes de la información en Uruguay, por este aniversario número 40. ¡Que los próximos 40 también sean de éxitos!

{kind=link}