")

Escribe: Ec. Nicolás Vidal, Académico Supernumerario – Ganador Primer Premio de la Academia Nacional de Economía – Edición XVIII

A lo largo de nuestra vida realizamos miles de acciones sin esperar nada a cambio. La solidaridad es un pilar fundamental de la vida en sociedad y nos lleva a los aspectos más gratificantes de nuestra condición humana. Durante el último siglo, en muchos países como el nuestro, la seguridad social se ha apoyado en ese pilar. Antes, las familias numerosas se encargaban de sostener a sus padres cuando llegaban a la vejez. Con el tiempo, ese sistema evolucionó hacia un contrato social en el cual las generaciones futuras, en nombre de la solidaridad intergeneracional, se comprometieron a transferir riqueza en el presente a quienes habían contribuido en el pasado. Pero el futuro comienza a darnos señales claras de que este contrato está llegando a su fin para Uruguay.

La regla de oro que vuelve virtuoso este modelo es sencilla: que la cantidad de ciudadanos activos sea suficiente en relación con los pasivos. Cuando esa relación se rompe, la sostenibilidad se resquebraja. La experiencia histórica muestra que, a medida que cambia la estructura demográfica, se vuelve necesario recurrir a mecanismos complementarios de ahorro privado impulsados por el Estado. Así surgen los regímenes mixtos.

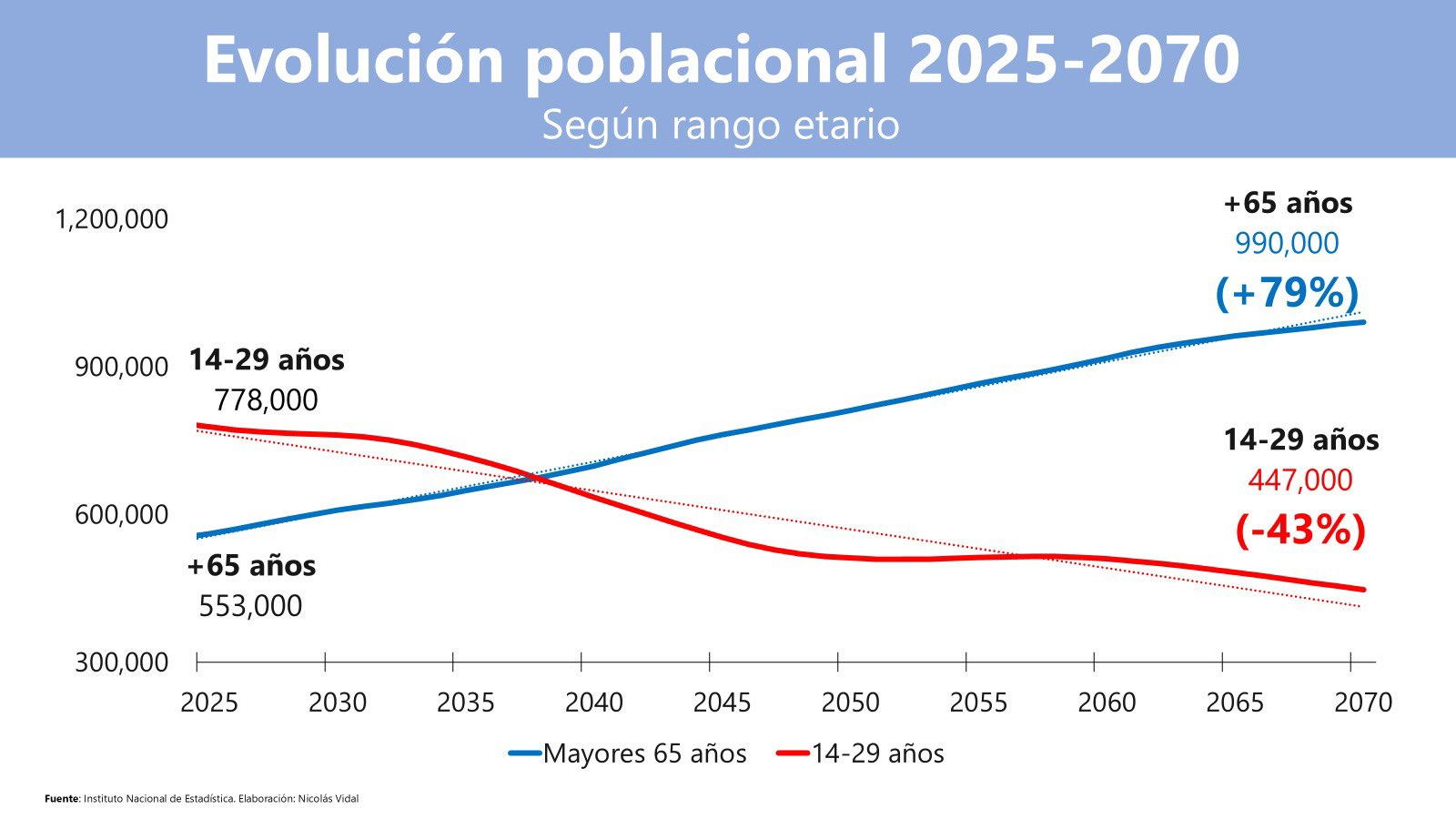

De forma similar a como el Titanic avanzaba en la madrugada del 14 de abril de 1912 hacia su destino trágico, nuestro país se dirige a un escenario para el cual no está preparado. Y el Poder Ejecutivo lo pretende hacer con un presupuesto 2025-2029 que ignora el cambio demográfico que se avecina. Por primera vez en nuestra historia se proyecta un descenso de la población, en sintonía con lo que ocurre en el mundo desarrollado, poniendo en jaque nuestro modelo de desarrollo. Para 2070, la cantidad de jóvenes de entre 15 y 29 años caerá un 43%, mientras que los adultos mayores de 65 años crecerán un 79%, según las últimas proyecciones del Instituto Nacional de Estadística (INE). Ante este panorama cabe preguntarse: ¿Qué respuestas ofrece el sistema previsional a las generaciones futuras?

La respuesta corta es que muy pocas. La condición necesaria que sostiene al modelo está siendo violada: cada vez habrá menos trabajadores para sostener a más jubilados. Más temprano que tarde, el país deberá aumentar la edad de retiro y/o los aportes realizados. Pero incluso con esas medidas, la cruda realidad es que los números siguen sin cerrar.

Frente a este panorama, la duda es si el otro motor del sistema —las AFAP— logrará evitar el choque contra el iceberg. Aunque éstas van en la dirección correcta, su efectividad está lejos de ser la necesaria. El régimen actual no aprovecha plenamente la magia del interés compuesto: un joven que comienza a aportar contribuye más al BPS que a su ahorro individual, desperdiciando la oportunidad de capitalizar tempranamente la reinversión de intereses. A esto se suma una regulación excesiva que restringe las inversiones en renta variable, limitando el acceso a instrumentos como ETFs o fondos mutuos internacionales, que en otros países permiten generar mayores ganancias de capital. El resultado es un sistema privado que no logra dar el cambio de timón que la sociedad necesita. El costo no es solo de oportunidad: al percibirse como ineficiente, se convierte en blanco fácil para campañas que lo demonizan, como la reciente iniciativa plebiscitaria que proponía eliminar el régimen de ahorro privado y que, de haberse aprobado, habría terminado de hundir el barco.

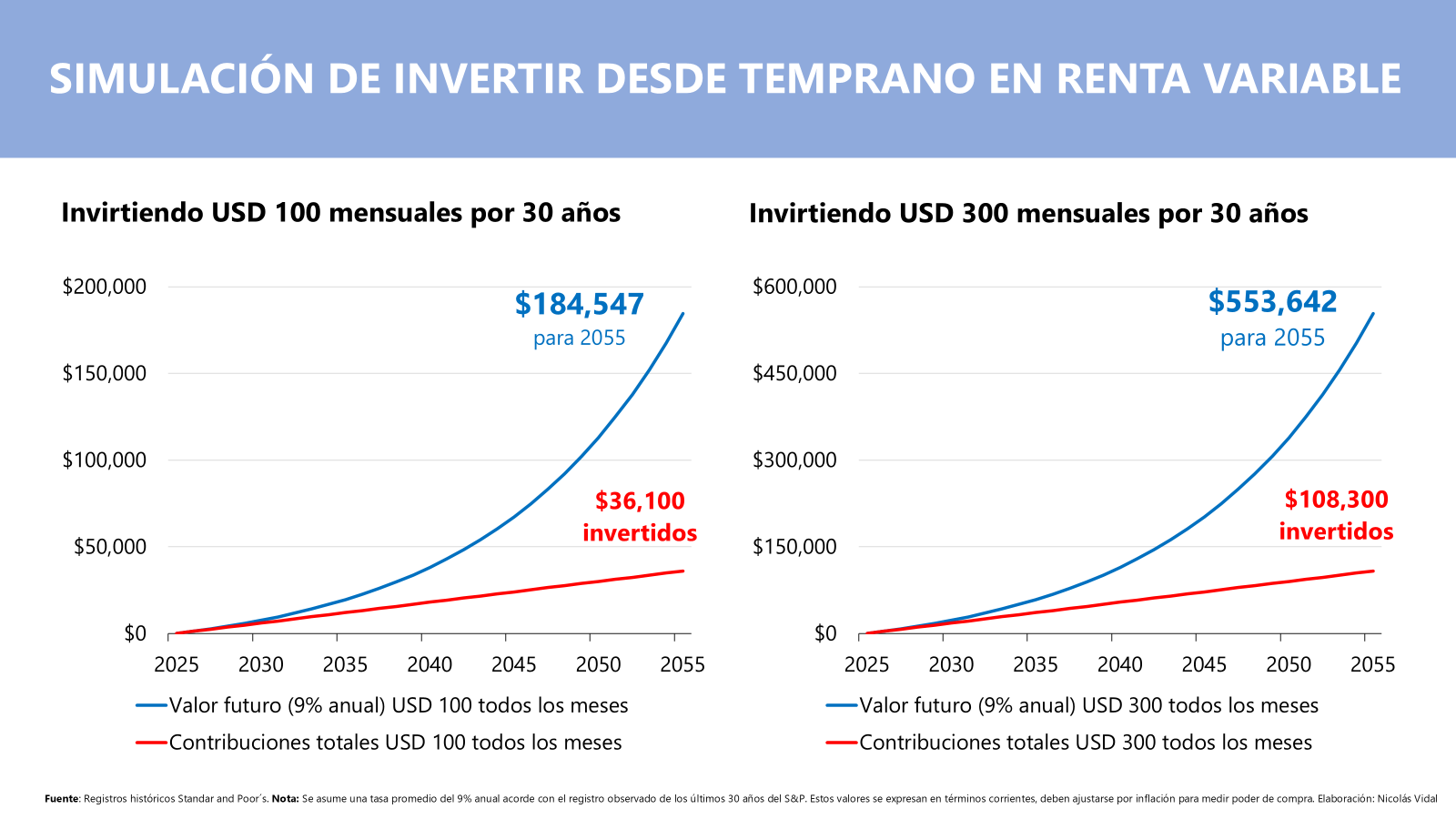

Por eso, usar un salvavidas no es una opción sino una obligación. Invertir se vuelve una necesidad ineludible para quienes buscan garantías de futuro. La evidencia es contundente: aprovechar desde temprano la magia del interés compuesto, especialmente a través de la renta variable, puede transformar pequeños ahorros mensuales en patrimonios significativos en el largo plazo. No se trata de ganarle al mercado, sino de subirse a un tren que, con disciplina y paciencia, ofrece dinámicas virtuosas.

Nota: Ejercicio de simulación de los beneficios del interés compuesto sobre el índice Standard & Poor’s 500, el cual es considerado como benchmark de inversiones. Cabe destacar que los rendimientos pasados no garantizan resultados futuros y que existen períodos prolongados de tasas negativas. Sin embargo, al proyectar hacia adelante, los promedios históricos se consideran como una forma útil de ilustrar el desempeño. Los montos se expresan en términos corrientes.

En este contexto, el Presupuesto 2025-2029 introduce un cambio clave: gravar también la diferencia de precio de los activos en el exterior, y no solo los intereses y dividendos como hasta ahora. Es decir, si alguien compra una acción a US$ 100 y la vende a US$ 150, deberá tributar por esos 50 de diferencia. Aunque la letra fina aún no está definida, la intención es clara: gravar al capital de los “ricos” que se escapa del país.

Sin embargo, en el Uruguay del 2025 este impuesto no grava solamente a los “ricos”. El avance de la tecnología en los últimos años ha hecho que la posibilidad de invertir en el exterior se encuentre al alcance de cualquiera desde el mismo celular. Con menos de US$ 100 hoy cualquier ciudadano puede acceder a una diversidad sin fin de activos financieros que se adapten mejor a sus objetivos y a su perfil de riesgo. La posibilidad de invertir en el exterior, que hace 15 años era un privilegio de los más “ricos”, hoy en día es llevada a cabo por jóvenes ahorristas, familias que intentan construir un fondo y trabajadores que invierten lo que les sobra. Gravar este capital significa gravar también a quienes invierten en su futuro y realmente lo necesitan, especialmente los jóvenes que no encuentran garantías ni respuestas en un país que parece esforzarse en que no se queden.

A pesar de que el Presupuesto pretende “estimular inversiones internas”, la realidad es que hoy no existen en el mercado local alternativas comparables a las que se ofrecen en el exterior. Castigar al que invierte afuera no generará, por sí solo, nuevas opciones en Uruguay. Si de verdad se quiere dinamizar el mercado de capitales local, el camino pasa por otro lado. En primer lugar, por una apuesta fuerte a la educación financiera, que forme a niños, jóvenes y adultos en el manejo de sus ahorros e inversiones. En segundo lugar, por una regulación más flexible que facilite la cotización en bolsa y amplíe la oferta de instrumentos disponibles; en este terreno se avanzó algo en los últimos años, pero queda mucho por hacer. Y en tercer lugar, por la eliminación de impuestos que frenan el crédito y la inversión, como el impuesto al patrimonio de los bancos —casi único en el mundo— que limita la intermediación financiera.

En un país que diversifique sus opciones de inversión más allá del dólar y los ladrillos, donde el ahorro de los ciudadanos pueda canalizarse hacia proyectos productivos y nuevas empresas, las inversiones locales pueden prosperar. Y lo harán, no mediante el aumento de impuestos a quienes buscan alternativas en el exterior, sino creando condiciones que hagan atractivo invertir en el propio Uruguay.

En definitiva, en un país que presenta para su futuro un envejecimiento poblacional que parece consolidarse cada vez más, hoy el presupuesto 2025-2029 ignora por completo esta realidad. La gran paradoja es que quienes más sufrirán las consecuencias de este desbalance son quienes menos representación tienen hoy. Los jóvenes y las generaciones futuras no ocupan un lugar en la agenda política. El debate público está absorbido por la urgencia del presente, por la contabilidad de la próxima elección, y no por el Uruguay de 2070. Se discute con dificultad el presupuesto de cinco años, pero se ignora el verdadero iceberg: el envejecimiento acelerado de nuestra sociedad.

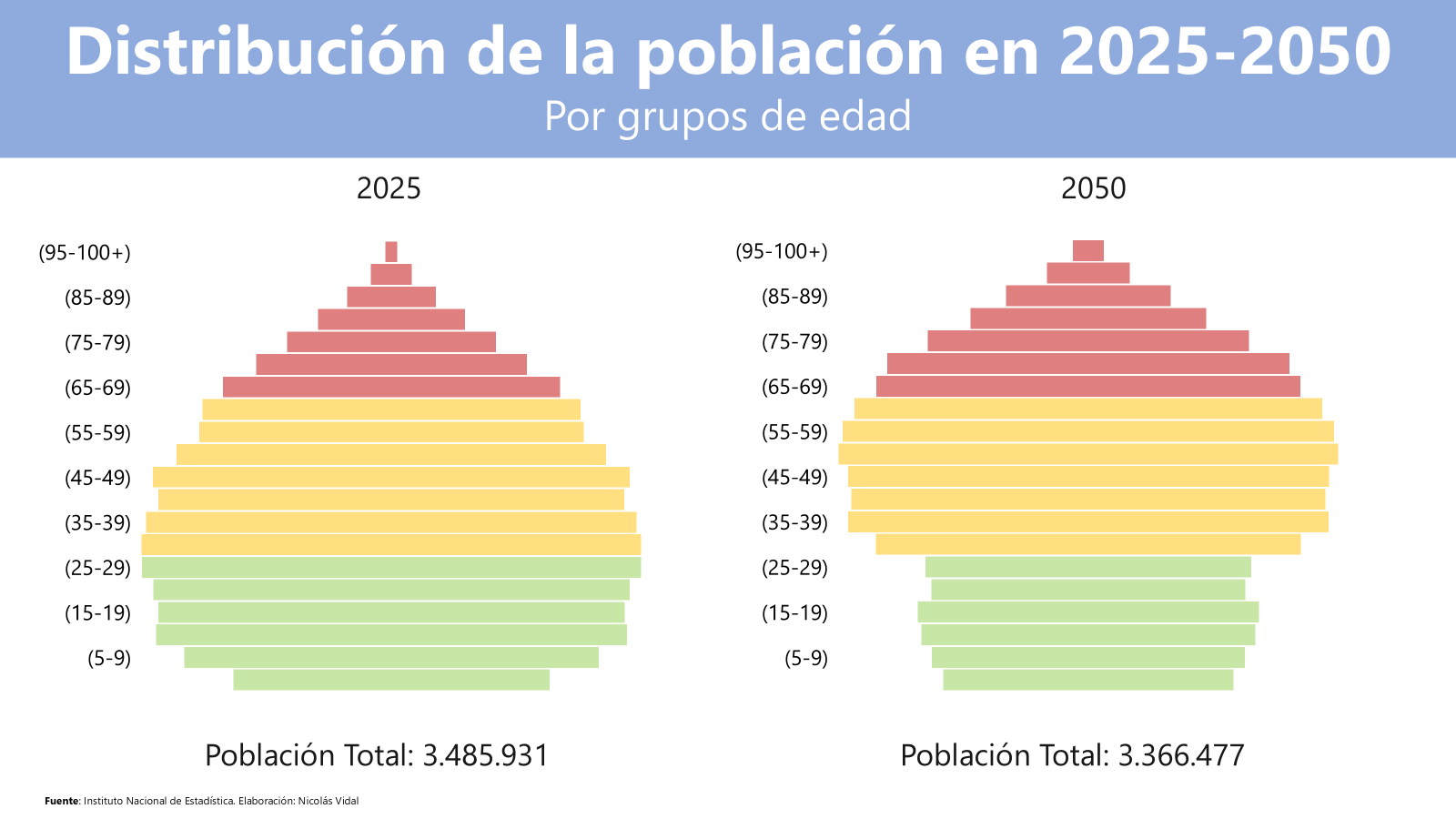

Sin embargo, esta realidad que parece tan lejana está mucho más cerca de lo que pensamos. Para 2050 —que en la escala de la historia de un país equivale a pasado mañana— nuestro sistema previsional ya comenzará a sentir el impacto: la población de 0 a 29 años se reducirá en 11 puntos porcentuales y la de mayores de 65 aumentará en 8 puntos. Ignorar este escenario mientras se aplican nuevos impuestos sobre las inversiones no solo hipoteca el futuro de los más jóvenes, sino que también golpea a quienes hoy, con 50 años y más de dos décadas de aportes, creían estar a salvo de este problema. Para ellos, como para todos, invertir ya no es una opción, sino la única manera de ponerse el salvavidas. Y en ese contexto, el aumento de estos gravámenes -presentados eufemísticamente como “eliminación de incentivos fiscales”- se transforma en un obstáculo más para quienes intentan asegurar su propio futuro.

Seguir navegando como si nada pasara es negar la realidad. Uruguay necesita un profundo volantazo institucional que ponga la sostenibilidad en el centro de la discusión. De lo contrario, la metáfora del Titanic dejará de ser metáfora para convertirse en crónica de un naufragio anunciado.

Encastres

Para 2050 -que en la escala de la historia de un país equivale a pasado mañana- nuestro sistema previsional ya comenzará a sentir el impacto: la población de 0 a 29 años se reducirá en 11 puntos porcentuales y la de mayores de 65 aumentará en 8 puntos.

El debate público está absorbido por la urgencia del presente, por la contabilidad de la próxima elección, y no por el Uruguay de 2070. Se discute con dificultad el presupuesto de cinco años, pero se ignora el verdadero iceberg: el envejecimiento acelerado de nuestra sociedad.

Invertir se vuelve una necesidad ineludible para quienes buscan garantías de futuro. La evidencia es contundente: aprovechar desde temprano la magia del interés compuesto, especialmente a través de la renta variable, puede transformar pequeños ahorros mensuales en patrimonios significativos en el largo plazo.

Más temprano que tarde, el país deberá aumentar la edad de retiro y/o los aportes realizados. Pero incluso con esas medidas, la cruda realidad es que los números siguen sin cerrar.

{kind=link}