La Dirección de Estudios Económicos de la Cámara de Industrias del Uruguay elaboró el informe “Indicadores de rentabilidad de la industria manufacturera uruguaya”, donde se concluye que en 2020 la rentabilidad del núcleo industrial se ubicó en niveles inferiores al período 2009-2015.

Con el objetivo de estimar la rentabilidad del núcleo de la industria manufacturera uruguaya (sin computar las ramas que tienen integrada la producción de la refinería de Ancap, los concentrados de bebidas y la celulosa, estas últimas en zonas francas), la Dirección de Estudios Económicos elaboró indicadores de rentabilidad en base a metodologías y fuentes de información diferentes.

Un primer Indicador de Rentabilidad sobre ventas (IREEFFv) fue elaborado en base a una muestra de los Estados Financieros registrados por las empresas industriales en la Central de Balances Electrónica de la Auditoría Interna de la Nación. Un indicador idéntico se elaboró considerando únicamente a las empresas exportadoras de la muestra.

La base de empresas que conforman la muestra de Estados Financieros representa el 64% del Valor Bruto de Producción del núcleo industrial, mientras que comprende unas 190 empresas industriales (la cantidad de empresas no es uniforme año a año). A su vez, la composición sectorial de la base resulta similar a la estructura sectorial del Valor Bruto de Producción industrial.

Complementariamente, se construyó un indicador idéntico, pero que solo contempla los Estados Financieros de las empresas exportadoras de la base, IREEFFv exportadora, considerando las que exportan más de USD 500.000 al año. Estas empresas explican más del 70% de las exportaciones industriales del país.

Un segundo Indicador de Rentabilidad sobre ventas (IREAv) se construyó en base a la Encuesta Anual de Actividad Económica del Instituto Nacional de Estadísticas, información proporcionada por la Dirección General Impositiva en lo que refiere a impuestos empresariales (Impuestos a la Renta Empresarial e Impuesto al Patrimonio) e información de costos financieros, calculados a partir del procesamiento de datos que divulga el Banco Central de Uruguay y la Bolsa de Valores de Montevideo.

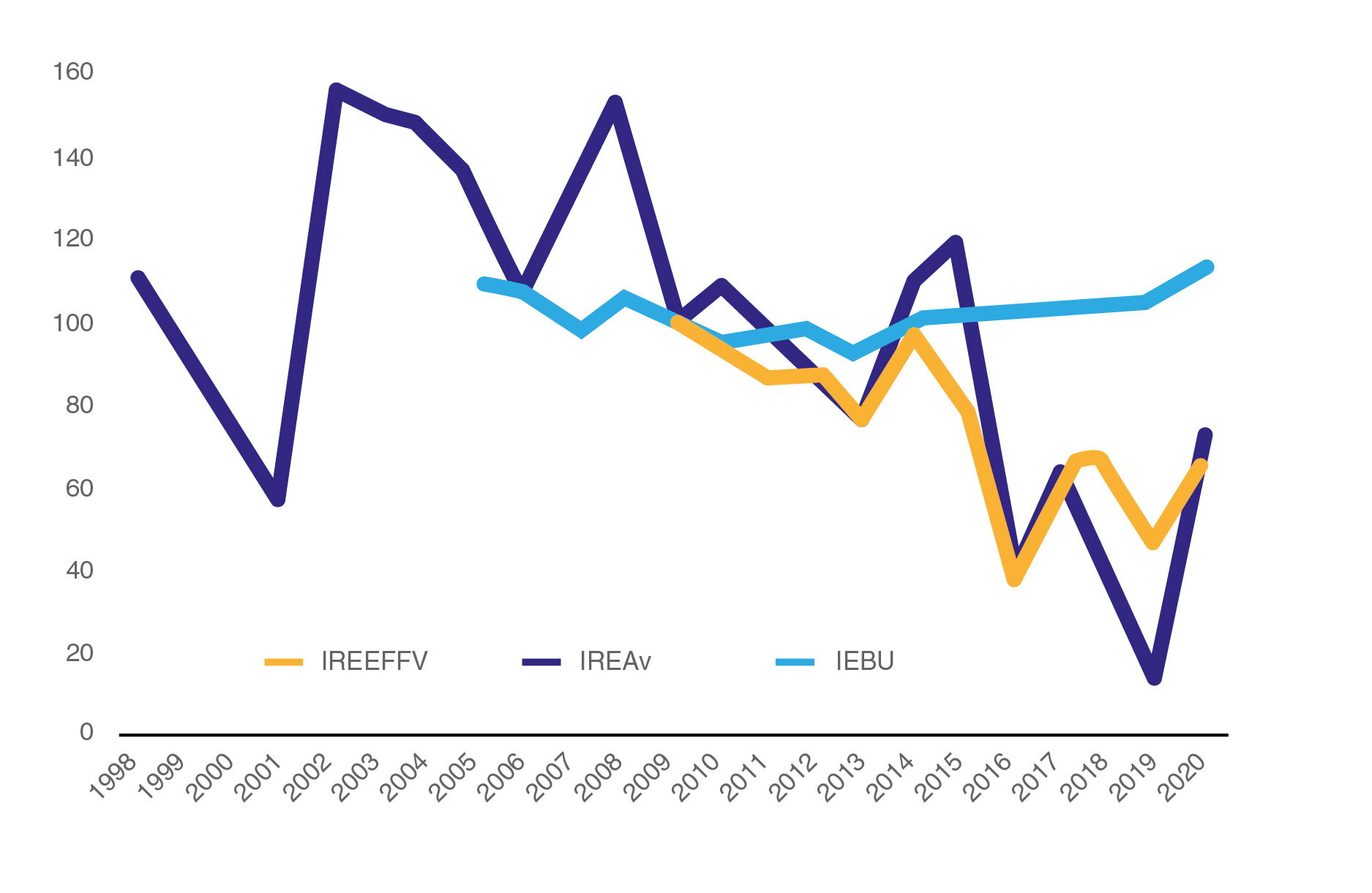

Desde que se cuenta con información (año 2009), el IREFEFv y el IREEFFv exportadora calculados en base a Estados Financieros presentan una elevada correlación, presentando una tendencia decreciente en el período 2009 a 2016 y un comportamiento oscilante entre 2016 y 2019. En 2020, por su parte, muestran cierta recuperación, pero permanecen en niveles por debajo del período 2009-2015.

De las comparaciones realizadas con el Índice de Explotación Bruto Unitario de la industria exportadora (IEBU) que publica el Banco Central del Uruguay, se observa que este indicador no resulta una buena aproximación a la evolución de la rentabilidad de la industria exportadora.

Gráfico – Análisis comparativo del IREEFFv y el IREAv con el IEBU publicado por el BCU

(Índice base 2009=100)

En primer lugar, porque el IEBU del BCU solo contempla los componentes asociados a los costos de producción, excluyendo del análisis los gastos de administración y ventas, los costos financieros y los impuestos directos (IRAE e Impuesto al Patrimonio).

Tampoco resulta un buen estimador del margen bruto sobre ventas, seguramente porque por su forma de construcción la productividad de todos los factores productivos se estima en función de la productividad aparente del trabajo, un supuesto difícil de comprobar teóricamente y también sobre bases empíricas.

En efecto, la comparación del Índice de Margen Bruto sobre ventas en base a la muestra de los Estados Financieros de las industrias exportadoras (IMBEEFFv) con el IEBU permitiría concluir que este último no resulta una buena aproximación a la rentabilidad de la industria exportadora.

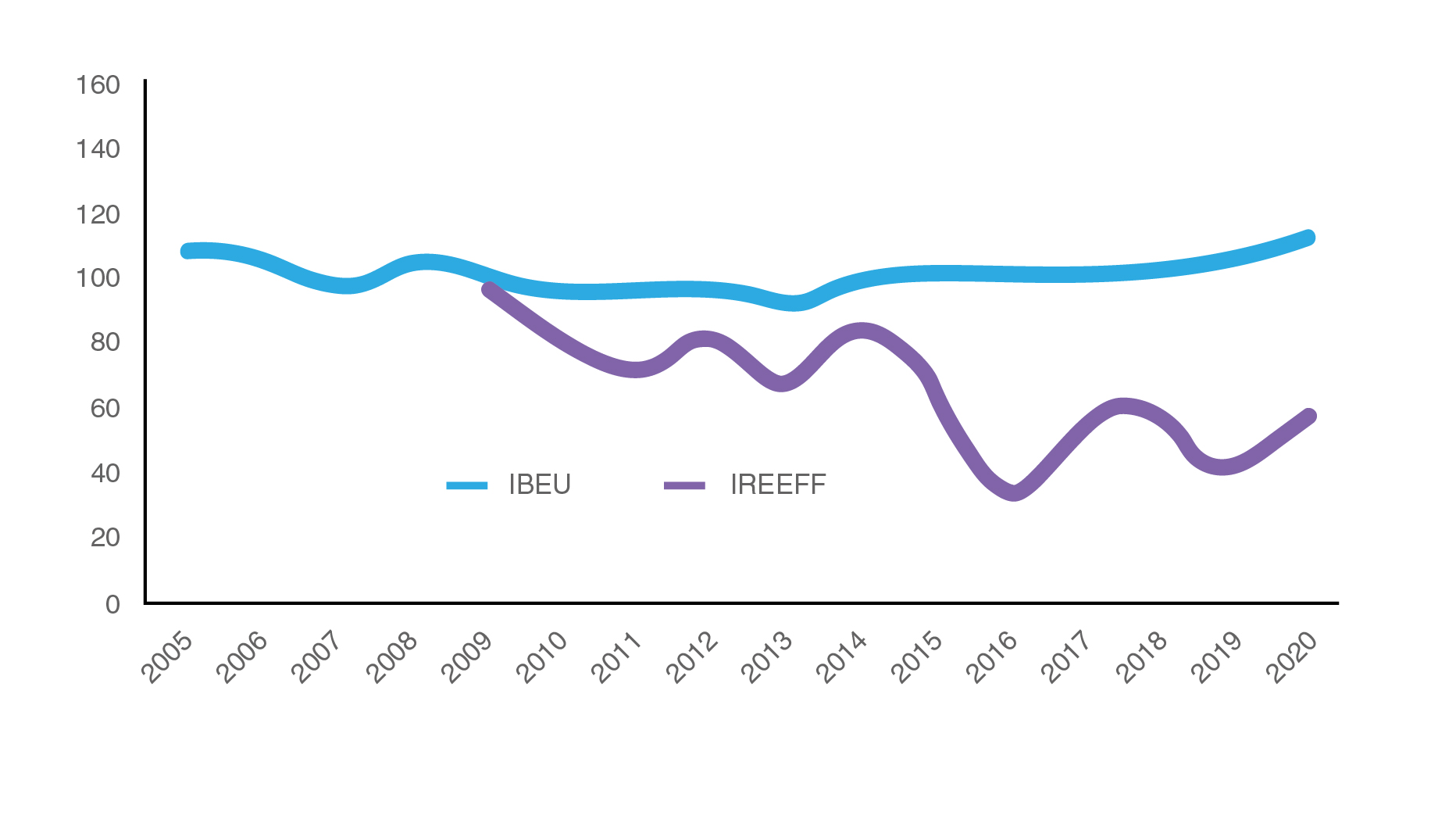

Asimismo, el IEBU tiene una trayectoria aún más divergente al comparar con el IREEFFv, el IREAv y el Índice de Rentabilidad sobre Patrimonio en base a la muestra de los Estados Financieros (IREEFFp).

Gráfico – Análisis comparativo del IREEFFp con el IEBU publicado por el BCU

(Índice base 2009=100)

{kind=link}