Una vez más la cotización del dólar en Uruguay ha tomado un rumbo diferente al que está incorporado “culturalmente”, si no inesperado. La decisión del Banco Central de aumentar la tasa de interés de referencia en pesos tuvo que ver con esta caída del tipo de cambio en Uruguay. Sin embargo, hay factores más potentes que afectan su tendencia. No deberíamos caer en pensar que vis a vis la política monetaria local podría “competir” con la política monetaria de la mayor economía del mundo, que por otra parte emite la moneda más demandada del planeta.

Por Carlos Saccone | @Carlossaccone

Si “el objetivo” del BCU es moderar la inflación, era lo que había que hacer, en función de la recuperación económica y de la influencia que tiene el dólar sobre los precios. Va a ser un camino largo y no sin obstáculos, pero pienso que se ha iniciado y se llegará, más tarde o más temprano, a niveles de inflación más consistentes con estabilidad, como ha sido mencionado públicamente, del orden de 3%. Pero por su importancia debe ser una política de Estado y debería estar, cuando nos liberemos de la pandemia definitivamente, acompañado de otras medidas, como por ejemplo, equilibrar las cuentas públicas. No será el año que viene ni el otro, pero teniendo claro el objetivo, definitivamente se llegará. Seamos claros, tampoco fue que la suba de la tasa de una magnitud tal que dislocó al mercado; fueron 50 puntos básicos, en un entorno donde las tasas de Estados Unidos siguen y seguirán cercanas a 0%. Así, con tasa 4% o tasa 5% la cotización del dólar no la imagino que hubiera cambiado demasiado. Estas reacciones de cortísimo plazo son las que se han hecho mención para, de alguna manera, “criticar” la medida de política monetaria, lo que tampoco tiene demasiado sentido. Es necesario levantar la mirada y ver qué sucede en los próximos meses y años.

Otra de las preocupaciones de analistas locales es el eventual “tapering” en Estados Unidos, esto es, la disminución de recompras de bonos en el mercado, lo que en parte ha estado conteniendo el crecimiento de tasas largas en dólares. Pensamos dos cosas: la primera es que el tapering se demorará más de lo previsto inicialmente, producto de que la reactivación económica en Estados Unidos ha sido muy buena en la primera mitad del año, pero se ha moderado últimamente. La segunda es que las tasas de interés bajas han pasado a ser un tema estructural y no coyuntural de países desarrollados. Quiero decir que inclusive si comenzara el “tapering” las tasas podrían subir levemente, pero definitivamente no serán “mucho” más altas que lo que está ahora[1]. Esto escribía Steven Major[2], seguramente la persona del mundo que lee mejor el mercado de tasas y bonos, en enero de este año en el diario británico Financial Times:

“Para comprender la caída de los tasas reales, no debemos perder de vista el contexto secular a largo plazo. Además del exceso de deuda que pesa sobre el crecimiento futuro, hay una serie de tendencias que no van a desaparecer repentinamente. Por ejemplo, las poblaciones que envejecen requieren mayores ahorros. Esto empujará más dinero a los mercados de bonos, deprimiendo los rendimientos. Un mayor ahorro también significa un menor impulso del consumo para la economía. Y el cambio tecnológico seguirá teniendo un impacto deflacionario. Nuestra visión de tasas “más bajas por más tiempo” será incorrecta si la nueva administración de los Estados Unidos se las arregla para ofrecer la combinación de políticas correcta. Si el estímulo fiscal conduce a un rápido retorno al pleno empleo, entonces la Fed podría enfrentarse al útil “problema” del aumento de los salarios y una buena inflación. Sin embargo, creemos que los rendimientos en el próximo año serán más bajos que la tendencia actual de reflación y los pronósticos de consenso están anticipando. En última instancia, políticas como la flexibilización cuantitativa y el estímulo fiscal son respuestas a la falta de demanda en la economía. Los rendimientos sólo aumentarán si encontramos una solución permanente a este problema, en lugar de un anestésico a corto plazo”.

Por último, es importante reflexionar sobre cómo ha evolucionado la “actitud” de la Reserva Federal durante las últimas dos décadas. Hace ya muchos años que pasó Alan Greenspan y su ortodoxia. Llegó Bernanke y enfrentó la crisis financiera de 2008 con herramientas inusuales, pero instaló el reconocimiento de algunas de las fallas que tenía el sistema. Al mismo tiempo, se basó en la potencia que sigue manteniendo el dólar como reserva de valor y activo refugio, para delinear los años que vendrían. Yellen y Powell no cambiaron. Una Fed muy prudente, una Fed que no le gusta la volatilidad; aunque sea la naturaleza del mercado. En este marco, los pasos que darán serán de extrema prudencia, siempre consistentes con la consecución de su objetivo de “crecimiento y estabilidad”, pero nunca arriesgando la predominancia global del dólar.

Se ha hecho referencia también a la evolución regional, donde el dólar ha subido (supuestamente). Empecemos por analizar lo más evidente entre los vecinos. Tenemos la disfuncionalidad del mercado de cambios en Argentina. Allí, donde todo se “paga” con emisión monetaria, la inflación ronda el 50% anual y las restricciones abundan, es claro que, en general, los agentes no tienen apetito alguno por su moneda doméstica. Entonces, ¿cómo no podría subir el dólar en Argentina? Y me estoy refiriendo solamente al TC oficial, dado que por temas de espacio me es imposible hacer referencia a la naturaleza de las n cotizaciones adicionales que existen en mercados no oficiales. En Chile y Brasil el comportamiento ha sido relativamente volátil, pero ¿dónde estamos comparado con un año atrás? Prácticamente en el mismo lugar –nominal-, o sea que la operativa de cambios ha llevado al dólar en la región –casi- al mismo lugar que hace un año.

Latam: ¿es posible verificar una tendencia específica? La estabilidad nominal año sobre año

Fuente: Bloomberg

Fuente: Bloomberg

Tipos de cambio US$: Brasil (naranja); Uruguay (blanco); Paraguay (verde); Chile (amarillo).

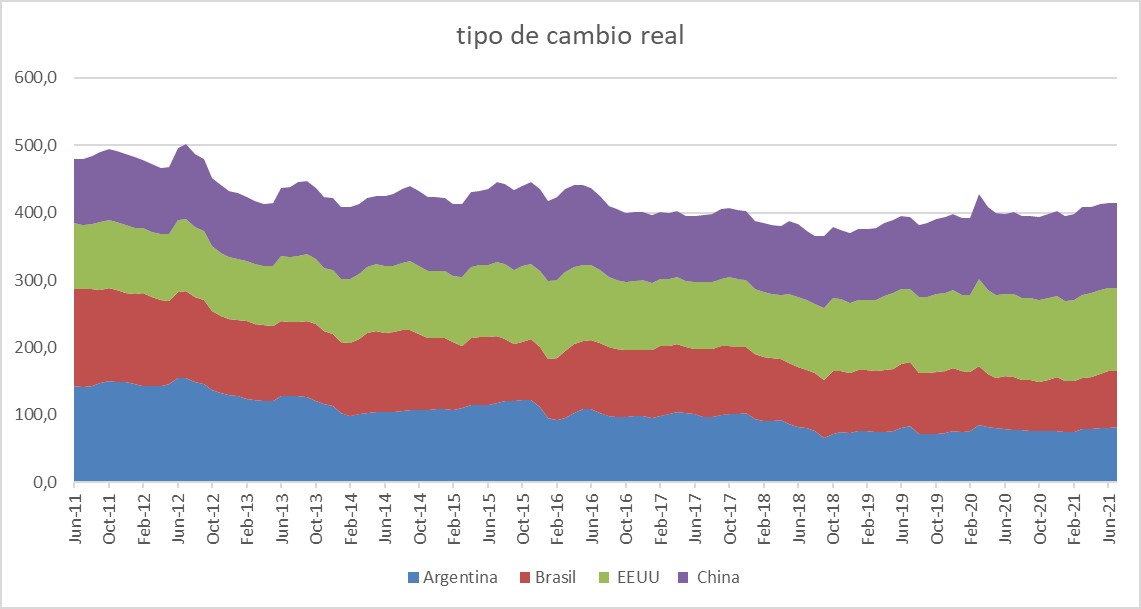

Sí es cierto que el tipo de cambio real está relativamente bajo en términos históricos, aunque estamos estables con China y Estados Unidos. Las otras dos situaciones reflejan más problemas de ellos que nuestros.

¿Qué es el tipo de cambio real efectivo? “Los Índices de Tipo de Cambio Real Efectivo (TCRE) se encuentran definidos como la relación entre los índices de precios al consumo de nuestros principales socios comerciales con respecto a laeconomía doméstica, expresados en una misma moneda” (de nota metodológica BCU). O sea, es un indicador que toma en cuenta el tipo de cambio doméstico y la inflación, para determinar el poder adquisitivo de una moneda en términos de otra. Es un indicador de competitividad entre economías.

Fuente: Elaboración propia en base a datos de BCU (en https://www.bcu.gub.uy/Estadisticas-e-Indicadores/Paginas/Cambio-Real-Efectivo.aspx)

Fuente: Elaboración propia en base a datos de BCU (en https://www.bcu.gub.uy/Estadisticas-e-Indicadores/Paginas/Cambio-Real-Efectivo.aspx)

En este contexto, me imagino un escenario de estabilidad en el tipo de cambio a nivel local durante los próximos meses si las condiciones actuales se mantienen. No estoy hablando de “fin de año”, ni del mes que viene, sino de tendencias (aquí hay que hacer un disclaimer particular por la situación en Argentina, dado que el “canal sicológico” de transmisión sobre el tipo de cambio, aunque disminuido, sigue existiendo).

¿Por qué? Porque el BCU tiene el objetivo ineludible de bajar la inflación para lo que está dispuesto a continuar subiendo la tasa de interés de referencia. Y porque las tasas en Estados Unidos seguirán muy bajas un poco más de tiempo de lo que piensa el consenso del mercado. En el mediano y largo plazo no habrá como “pelearle” a la política monetaria de la Fed, y el dólar seguramente retome la senda alcista pensando en los próximos años. Confío en que dentro de algunos años esto importará bastante menos que hoy.

Esta columna está dedicada a dos amigos, ávidos lectores y estimados colegas: Fernando Granotich y Marcelo Masner. A ellos gracias por el interés y un saludo afectuoso.

Referencias:

[1] El National Bureau of Economic Reserch de los EEUU ha estudiado el tema y lo ha denominado “Japonization” en referencia a que es la realidad que se vive en Japón desde hace 25 años. En el siguiente link se puede acceder a información adicional: https://www.nber.org/system/files/working_papers/w21954/w21954.pdf

[2] Global Head de Fixed Income en HSBC Global Research

{kind=link}