En esta edición, repasamos algunos cambios que se están dando y se seguirán produciendo a lo largo del año en tasas de interés en dólares y cómo puede esto impactar al mercado de bonos.

Por Carlos Saccone | @Carlossaccone

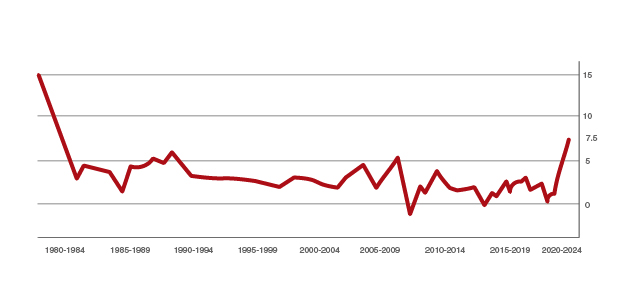

La última lectura de la inflación en Estados Unidos sorprendió al mercado, llegando a niveles no vistos desde el año 1982. La reacción habitual en estos casos ante un “recalentamiento” de una economía por parte de una autoridad monetaria es subir la tasa de interés de referencia. ¿Cuál es la tasa de interés de referencia? Es la conocida como “fed funds” -o fondos federales-, ubicada actualmente en el rango objetivo de 0% y 0.25%. Esta es un rango tasa “discrecional”, o sea que los miembros del FOMC (Federal Open Market Committee) la deciden en sus reuniones y aplica para las colocaciones interbancarias en Estados Unidos a un día de plazo. O sea que –en este momento- si la Fed (Reserva Federal) ve que los bancos se colocan dinero a un día a más de 0.25%, interviene inyectando dinero en el mercado para que su costo se ubique nuevamente dentro del rango deseado. Como lo explica la propia Reserva Federal en su sitio web:

“ Los cambios en la tasa de los fondos federales desencadenan una cadena de eventos que afectan otras tasas de interés a corto plazo, tasas de cambio de divisas, tasas de interés a largo plazo, la cantidad de dinero y crédito y, en última instancia, una gama de variables económicas, incluido el empleo, producción y precios de bienes y servicios”.[1]

Inflación en Estados Unidos desde 1980

Esta tasa (o mejor dicho el rango fijado para la misma) “gobierna” entonces otras tasas del mercado. Al ser el dólar la moneda de referencia del mundo, los efectos de los movimientos en tasas en Estados Unidos se sentirán en todo el mundo; también en Uruguay.

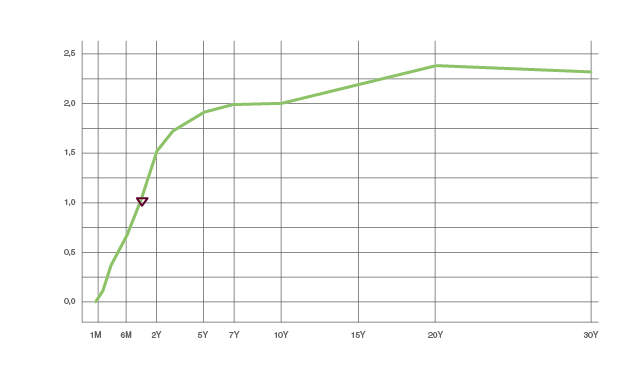

Si bien la Fed fija un rango, el mercado de bonos reacciona atento a estos movimientos y observaciones sobre las futuras acciones que tomará la autoridad monetaria. Hoy el mercado de futuros de tasas de interés “incorpora” seis aumentos en este año. El primero será el próximo 16 de marzo. Los bonos, y el mercado en general, reaccionan antes. El mercado no espera a la concreción de las decisiones, sino que “descuenta” en sus precios las futuras acciones. Es por ello que los bonos del Tesoro de Estados Unidos han bajado de precio en las últimas semanas.

Los bonos del Tesoro, o US Treasuries, además de representar la “tasa libre de riesgo” en dólares[1], funcionan como un indicador de expectativas económicas y financieras. Así, una curva de retornos “empinada” (pendiente positiva), donde a mayor plazo mayor retorno, indica expectativas de una Fed activa, y una economía en crecimiento, donde las tasas irán aumentando.

Curva de rendimientos bonos del tesoro de Estados Unidos al 16 febrero

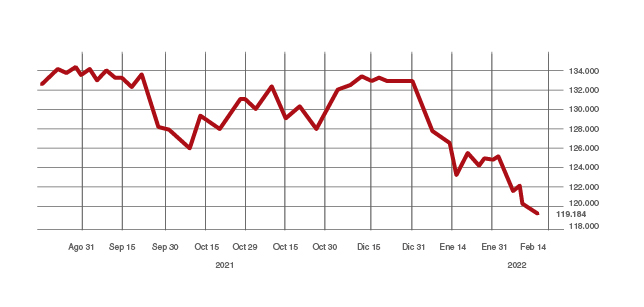

Esto es importante porque vuelve relativamente más atractivas las colocaciones en dólares y además por el impacto que tiene no solamente en bonos del Tesoro de los Estados Unidos, sino en todos los bonos emitidos en dólares. Cualquier gobierno o compañía que se quiera endeudar en dólares paga más que Estados Unidos, simplemente porque el riesgo de crédito –como es obvio- es superior al del Tesoro de los Estados Unidos. Esto no implica que haya cambiado el riesgo de crédito, sino que al aumentar la tasa libre de riesgo, necesariamente se desplazarán también aquellas que tienen aunque sea una mínima carga riesgosa. Fijémonos por Ejemplo, el caso de los bonos uruguayos a través del siguiente gráfico donde se representa la evolución del precio del bono Uruguay con vencimiento en 2050.

Fuente: Bloomberg

¿Sucedió algo en Uruguay que podría haber impactado de una forma tal que este título caiga 15 puntos porcentuales en pocas semanas? La respuesta debe ser contundente. Definitivamente, ¡no! Lo que sí ha sucedido es que cambiaron las expectativas en Estados Unidos. Se esperan más subas de tasas de lo que se pensaba en la última parte de 2021. De esta forma, bajaron de precio sus bonos más largos, y la referencia para todo el mundo de bonos en dólares son los bonos de Estados Unidos. Entonces, en países que funcionan con normalidad es inevitable este impacto. En países que no funcionan con normalidad en su parte financiera, es prácticamente irrelevante y el foco se centra en el (in)cumplimiento de sus obligaciones. Es el caso de los países más riesgosos del mundo en términos de crédito como El Salvador, Argentina, Venezuela o Etiopía.

Cómo puede terminar esta historia

Digamos que estamos viviendo un momento inédito, dado que desde principios de la década del 80 que la inflación no llegaba a este nivel en Estados Unidos. Lo que pienso es que la actual es “otra Fed”, comparándola con la de hace un par de décadas. Aquella hubiera reaccionado más veloz y radicalmente con subas de tasas. Una acción como esta, al tiempo que su impacto hubiera sido más efectivo en Estados Unidos, habría desencadenado movimientos en el mercado mucho más violentos de los que hemos visto hasta ahora, con la posibilidad de desencadenar crisis en otros mercados. Una Fed más “heterodoxa”, por llamarla de alguna manera, más consciente de su responsabilidad global y un país que necesita mantener el statu quo en época de cambios geopolíticos, es lo que tenemos ahora, junto con un dólar fuerte, aún hegemónico alrededor del mundo.

[1] Nota para el lector: los bonos –en su mayoría- se emiten con una tasa nominal fija. O sea, siempre paga lo mismo en términos de porcentaje de su valor nominal. El ajuste se produce a través de –en este caso- una caída en el precio de mercado. Así, todos los bonos del Tesoro que vencen dentro de 10 años (o cinco, o siete) rinden exactamente lo mismo, independientemente de cuándo hayan sido emitidos y cuál sea su tasa nominal.

{kind=link}