Los precios y la rentabilidad de los productores agropecuarios incide en las decisiones productivas de áreas y cultivos a realizar y en las decisiones financieras de inversión y endeudamiento.

Por Darío Andrioli (*)

Las empresas agropecuarias toman sus decisiones productivas, comerciales y financieras en condiciones de riesgo por factores biológicos, climáticos y de mercado.

En ese marco deben decidir qué y cuánto producir, cuándo vender, las inversiones a efectuar para mejorar su productividad y cómo financiar sus inversiones en activos biológicos y maquinarias.

CONTEXTO DE MERCADO

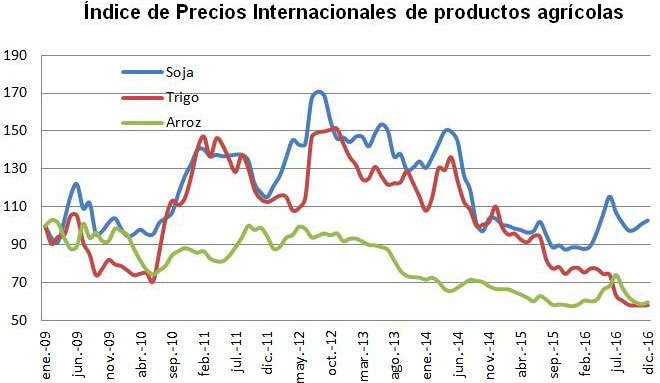

Luego de alcanzar valores récord, en 2014 y 2015 los precios agrícolas tuvieron una caída significativa que impactó en las decisiones de los productores agrícolas.

Por su parte, 2016 marcó la recuperación del precio de algunos productos agrícolas, como el de la soja, mientras que los precios de otros bienes, como trigo y arroz, aún no presentaron mejoras para el productor.

El siguiente gráfico, elaborado en base a datos del Fondo Monetario Internacional (Base enero 2009=100), muestra la trayectoria de los precios internacionales de los principales bienes agrícolas producidos por nuestro país.

Los menores precios internacionales y las condiciones climáticas también afectaron el desempeño exportador de la agricultura uruguaya e hicieron que en 2016 sus exportaciones bajaran respecto a años anteriores.

Principales productos agrícolas exportados (Millones dólares anuales, elaboración propia en base a datos de Uruguay XXI y DNA)

MARCO PRODUCTIVO

Las nuevas expectativas de precios determinaron bajas en las áreas de siembra en nuestro país, así como algunos cambios en los cultivos efectuados.

En la zafra agrícola 2015-16, el área sembrada de los principales seis cultivos de nuestro país fue de 1.9 millones de hectáreas, de acuerdo a estadísticas del Ministerio de Ganadería, Agricultura y Pesca, lo que determina una disminución de 13% respecto a la campaña anterior.

En la zafra se destacó la caída del área cultivada de soja y trigo, de 14% y 17% respectivamente, mientras que el arroz y el maíz mostraron niveles de siembra similares al año anterior. La superficie de soja siguió representando algo más del 60% del área agrícola.

El descenso de la superficie plantada confirmó la tendencia que se viene dando desde la zafra anterior, luego de un máximo de 2.4 millones de hectáreas en 2014. De todos modos, la superficie actual sembrada es similar al promedio del quinquenio 2008-12 y duplica el área de hace una década.

Para la zafra 2016-17 se prevé que el área agrícola en general se mantenga estable, con incremento del área de cebada y nueva baja de la de trigo. En lo que respecta a la soja, sus precios actuales superiores a los de hace un año permiten estimar que mantendrá su superficie plantada.

Si bien la tasa media anual de aumento de productividad agrícola de la última década es de 1.5%, no se observan incrementos de los rendimientos de los cultivos en las últimas cinco campañas, de acuerdo al Índice de Productividad Ponderada Agrícola que elaboramos empleando el método de medias móviles. Puntualmente, en el último año el índice presenta una disminución de los rendimientos productivos.

RENTABILIDAD Y COMPETITIVIDAD

En las decisiones agropecuarias son determinantes la rentabilidad esperada y la disponibilidad de financiamiento. Específicamente, en el comportamiento de las inversiones agrícolas ha sido decisiva la evolución de los precios que impactaron en la rentabilidad de las empresas del agro.

A ello deben agregarse los altos costos de producción en dólares por la incidencia de un tipo de cambio bajo y de aumentos en energía y salarios, factores que los productores agrícolas identifican como limitantes de competitividad.

La nueva disminución de la inversión agrícola se da en un marco de baja de inversiones en la mayoría de las actividades, con excepción de la industria.

En 2016 la trayectoria de la cotización del dólar fue volátil, se mantuvo alta en el primer trimestre y terminó más baja que en 2015. Sin embargo, a pesar de la evolución del primer mes, para 2017 la encuesta de expectativas económicas del Banco Central muestra medianas de aumentos del dólar por encima de los precios del consumo.

Desde 2009 la trayectoria de los precios internos al consumo y de la cotización del dólar de nuestro país ha determinado una pérdida efectiva global de competitividad de 27% respecto a los principales socios comerciales, según datos del Banco Central. Por su parte, estudios específicos en relación al tipo de cambio real agropecuario -que consideran la evolución de los precios mayoristas de origen agropecuario y la cotización del dólar respecto a los socios comerciales del agro- muestran una caída de 12% desde 2009.

DESEMPEÑO DE LA INVERSIÓN AGRÍCOLA

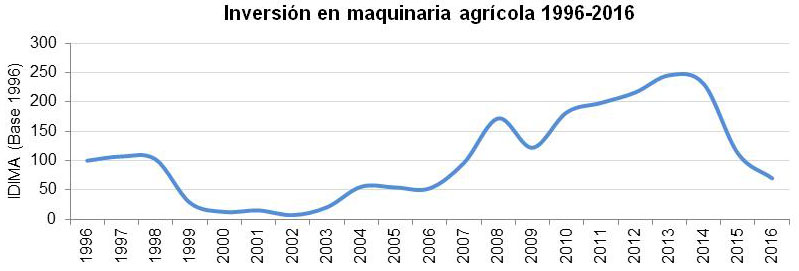

En 2013, en un marco de altos precios de los productos agropecuarios, las inversiones agrícolas alcanzaron valores máximos históricos, pero cambió la trayectoria con un descenso moderado en 2014 y una caída significativa en 2015.

Por su parte, en 2016 las importaciones de maquinaria agrícola fueron de 82 millones de dólares, determinando una nueva baja del indicador de 38%. De esta forma, la agricultura registra la tercera baja anual de inversiones, con el menor valor de la última década y ubicándose en el 28% del nivel récord de 2013.

En el siguiente gráfico se puede apreciar la evolución en las últimas dos décadas del índice de inversión en maquinaria agrícola (Idima), que elaboramos a través de la consideración de las importaciones en dólares constantes de tractores, sembradoras y cosechadoras de información de la Dirección Nacional de Aduanas.

Las importaciones en maquinaria agrícola del último año determinaron también un descenso en la inversión anual en dólares por hectárea sembrada: en las zafras 2008-14 el promedio fue de U$S 123, en 2015 de U$S 60 y en 2016 de U$S 44.

La nueva disminución de la inversión agrícola se da en un marco de baja de inversiones en la mayoría de las actividades, con excepción de la industria. La inversión privada disminuyó 5% en los primeros nueve meses de 2016, de acuerdo a datos de Cuentas Nacionales, y en los primeros once meses la cifra de inversión recomendada por Comap bajó 28%.

Por su parte, el Índice de Inversión en Máquinas y Equipos Industriales, elaborado por Cámara de Industrias, en 2016 presentó un incremento de 22%, luego de un importante descenso en 2015. Otras inversiones, como las compras de camiones, descendieron 32%, según datos de la Asociación del Comercio Automotor.

Cabe destacar que si bien la inversión privada descendió desde 2015, había tenido gran dinamismo en la década 2004-13, con crecimientos promedios anuales de 9%, impulsados por un incremento medio de 15% de la inversión agrícola.

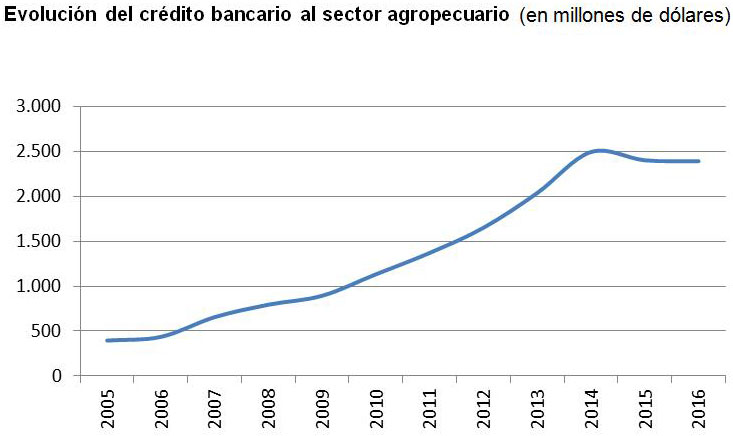

Según la última información disponible, los préstamos bancarios del sector agropecuario disminuyeron 0.4% en los primeros once meses de 2016.

ENDEUDAMIENTO DEL AGRO

En el volumen del crédito bancario al agro inciden factores de la demanda como nivel de actividad del sector, flujos de fondos esperados y decisiones de inversión productiva. Por el lado de la oferta del crédito, también influyen las expectativas sobre la rentabilidad del sector agropecuario, la situación financiera particular de cada productor y el comportamiento en el cumplimiento del servicio de deuda.

Según la última información disponible, los préstamos bancarios del sector agropecuario disminuyeron 0.4% en los primeros once meses de 2016. Si bien no ha habido para el agro una contracción de la oferta de financiamiento, en general se han hecho más exigentes las condiciones del acceso al crédito bancario.

El nivel de endeudamiento bancario actual del agro de U$S 2.400 millones duplica las cifras de préstamos y determina una relación de deuda/producto del sector de 75%. Otro aspecto a destacar es el crecimiento importante de los créditos vencidos, pasando de 2.1% a 4.4% en los últimos once meses.

Los sub sectores con mayor participación en el crédito son ganadería (27%), empresas agrícolas-ganaderas (21%) y lechería (13%). Por su parte, el arroz que representa 7% del crédito bancario, tuvo la aprobación de un nuevo Fondo de Financiamiento y Recomposición, que se encuentra en proceso de instrumentación.

Fuente: Elaboración propia en base a datos BCU, año 2016 a noviembre

CONSIDERACIONES FINALES

A nivel global, las menores áreas y rendimientos agrícolas incidieron para que en 2016 disminuya el producto agropecuario. De acuerdo a las cuentas nacionales, en los primeros nueve meses de 2016 la baja del PIB del agro es de casi 2% y Opypa estima para todo 2016 una caída de 1.4%.

A nivel de los productores, el contexto actual de precios y rentabilidades afecta las decisiones de inversión y el cumplimiento del servicio de deuda. Además de recuperar competitividad macroeconómica, para retomar el dinamismo las empresas agropecuarias deberán mejorar internamente su gestión, adaptándose al nuevo contexto e incorporando innovación en tecnología.

(*) Contador Público, Universidad de la República. Diploma de Especialización en Desarrollo en Dirección, PMD, ESADE Barcelona. Socio Director de CARLE & ANDRIOLI, firma miembro independiente Geneva Group International. Consultor en finanzas corporativas, Asesor de la Dirección de Empresas y Profesor de Universidad ORT.

{kind=link}