En Uruguay, financiar un proyecto de infraestructura o endeudarse a nivel personal por medio del sistema bancario es significativamente más caro hoy que hace seis meses. Pero esta situación no obedece solamente a nuestro país, sino que es un fenómeno mundial.

Por: Ec. Ignacio Gervaz (*)

Desde el inicio del año 2022 el escenario geopolítico y macroeconómico global ha cambiado sustancialmente, lo que ha generado un considerable cambio de rumbo en la política monetaria de zonas económicas más relevantes y, consecuentemente, en las tasas de interés en los mercados mayoristas de crédito.

Las principales causas asociadas a esto han sido:

1) Las consecuencias de la pandemia producida por el covid-19, que generó una caída de actividad (creando restricciones de demanda) y la necesidad de políticas monetarias expansivas.

2) Dificultades en las cadenas logísticas, también como derivación de la pandemia (generando restricción de oferta), lo que dio origen a presiones inflacionarias que comenzaron a ser un problema grave a partir de abril, mayo y junio del 2022.

3) La guerra en Ucrania que generó presiones inesperadas y sin precedentes en inflación por aumento de combustibles y alimentos.

Ante esta situación, y con el objetivo de contrarrestar las presiones inflacionarias, a partir de marzo del presente año los bancos centrales de Estados Unidos y Europa han iniciado un fuerte ajuste en la política monetaria, con aumento de los tipos de interés, sin precedentes desde hace al menos 30 años.

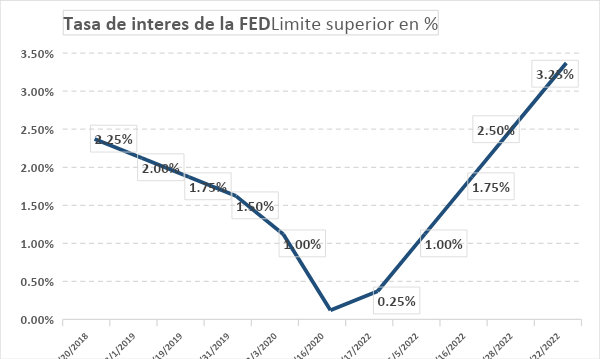

En el mes de setiembre el Comité Federal de Mercado Abierto (FOMC, por su sigla en inglés) de la Reserva Federal de Estados Unidos (Fed) aumentó, mediante un comunicado, la tasa de fondos federales en tres cuartos de punto (75 puntos base) en lo que ha sido la sexta reunión monetaria programada del año. El cometido principal es combatir el alza de precios generalizado que atraviesa la economía norteamericana. Con esta decisión, que acumula tres incrementos consecutivos de la misma magnitud, la tasa quedó en un rango de 3 a 3,25%, un nivel no visto desde enero del 2008.

Fuente: FOMC – FED

En el comunicado de la decisión, se recalcó que se mantendrán atentos a los riesgos de la inflación y se indicó que se aplicarán “aumentos continuos apropiados” que, entienden, podrán permitir a la inflación regresar a su objetivo de 2%. Esto hace prever que, de mantenerse las condiciones actuales, la tendencia será a continuar con el aumento de la tasa de interés para el año 2023.

En Uruguay, el Banco Central del Uruguay (BCU) el 6 de octubre incrementó nuevamente la tasa de política monetaria (TPM) en 50 puntos básicos hasta 10,75% (suba acumulada de 350 puntos básicos durante 2022), dado que tanto la tasa de inflación como sus expectativas persisten por encima del rango meta.

El país se enfrenta a un problema inflacionario. En setiembre de este año la inflación en Uruguay ascendió a 9,95% en el año móvil, por encima del registro de julio (9,56%) y el nivel más alto en lo que va del año. Las expectativas en el horizonte de política monetaria para el período que va entre octubre de 2022 a setiembre de 2024 en la última medición de la encuesta del BCU fue de 7,0%. Es decir, tanto el nivel de precios como las expectativas inflacionarias han aumentado a pesar de la política monetaria llevada a cabo por el BCU.

La suba de tasa en Uruguay efectuada por el Comité de Política Monetaria (Copom) fue basada en la evolución del nivel de precios y la coyuntura internacional, donde las medidas llevadas adelante por la Fed tienen una relación directa.

La situación detallada anteriormente tiene como una de sus consecuencias principales en Uruguay el incremento extraordinario en los últimos seis meses en las tasas de interés de los títulos soberanos, tanto indexados como en dólares americanos.

Los bonos Uruguay en UI aumentaron 185 puntos básicos en promedio entre finales de marzo y de setiembre. El rendimiento se mide por la Curva Uruguay en Unidades Indexadas (CUI), publicada por Bevsa, la cual se determina como la Curva Spot de Rendimientos de Títulos Soberanos Uruguayos emitidos en moneda nacional indexada a la inflación.

A finales de marzo, los bonos en UI a cinco años tenían un rendimiento de 0,90%, a finales de abril de 0,97%, en mayo aumentaron a 1,97%, en junio a 2,35% y en julio a 3,05%. En el gráfico CUI se presentan los valores de rendimiento de los bonos en UI en todos los plazos disponibles en cuatro momentos del tiempo del año 2022, donde se observa el salto entre el primer trimestre del año y los últimos tres meses del año 2022.

Fuente: Bolsa de Valores Electrónica de Uruguay (Bevsa)

Efecto similar se produjo con el rendimiento de los bonos de Uruguay en dólares, los cuales aumentaron, en promedio, 200 puntos básicos entre finales de marzo y de octubre. Al 31 de marzo, los bonos en dólares a cinco años mostraron un rendimiento de 3,16%, a finales de abril de 3,84%, en junio aumentaron a 4,16%. La Curva Uruguay en Dólares (CUD), Curva Spot de Rendimientos de Títulos Soberanos Uruguayos emitidos en dólares, tuvo un crecimiento notorio en los valores de enero a octubre, significando ajustes elevados entre los primeros meses del año y los actuales.

Fuente: Bolsa de Valores Electrónica de Uruguay (Bevsa)

Pero, como se mencionó anteriormente, esta situación se plantea en la mayor parte de los mercados mundiales. El Banco Central de Brasil optó en setiembre por no cambiar la tasa de interés de referencia, Selic, luego de 12 aumentos consecutivos, pero se espera que la mantenga alta durante un período prolongado (conservó la tasa base en 13,75%). El Banco de México elevó en setiembre la tasa de interés a 9,25%, el nivel más alto en más de una década, también con el objetivo de contener las presiones inflacionarias. El Banco Central Europeo subió el 27 de octubre sus tipos de interés en tres cuartos de punto porcentual, hasta el 2%, para frenar la inflación de la zona del euro que se encuentra cercana al 10%.

Estas acciones podrán afectar al crecimiento económico, ya que el aumento de las tasas afecta la capacidad de inversión de las empresas y la demanda por créditos de consumo en un contexto complejo a nivel global. Encontrar el equilibrio en las decisiones de política monetaria según las necesidades de cada país no es tarea sencilla.

De acuerdo a las proyecciones de la Fed y de los expertos en los mercados financieros internacionales, es de esperar que el presente escenario de tasas de interés se mantenga en los próximos meses, con tendencias que podrán oscilar, pero serán al alza. El mundo de tasas de interés bajas parece haberse terminado en el mediano plazo.

(*) Economista especializado en infraestructura en AIC Economía & Finanzas.

{kind=link}