Como consecuencia de las dinámicas del déficit fiscal y de la actividad económica, se espera que la deuda pública se mantenga en niveles superiores a los observados a finales de 2020 y que no regrese, en el mediano plazo, a los valores observados antes de la pandemia.

Como fue mencionado, el aumento de la deuda pública en ALC 2020 fue de 14pp en el 2020. Sin embargo, el comportamiento fue variado al interior de la región. Los países del Caribe, por ejemplo, fueron los que más aumentaron su deuda (21pp del PIB), principalmente por la fuerte devaluación de la moneda y por la caída en crecimiento económico durante la crisis. En contraste, CMR mostraron un menor aumento (12pp del PIB), debido a un menor desbalance fiscal y a menores descalces cambiarios.

Para los próximos años se espera que la región continúe con niveles de deuda elevados, que en promedio rondarían un 74,5% del PIB. Para 2021 solo se espera una reducción en el nivel de endeudamiento para los países del Caribe, países que mostraron grandes superávits primarios previo a la pandemia.

Deuda bruta por regiones (%PIB)

Mayor servicio de la deuda presionará su sostenibilidad

A pesar de la abundancia de liquidez internacional, que podría reducir el costo del financiamiento, la dinámica esperada de la deuda pública generará incrementos en los servicios de deuda. Esto genera importantes presiones sobre la sostenibilidad de la deuda de la región, dado que la capacidad de pago de los países de la región es limitada (Cárdenas, M., Ricci, L. A., Roldos, J., & Werner, A. M. (2021). Fiscal Policy Challenges for Latin America during the Next Stages of the Pandemic: The Need for a Fiscal Pact (No. 2021/077). International Monetary Fund..)

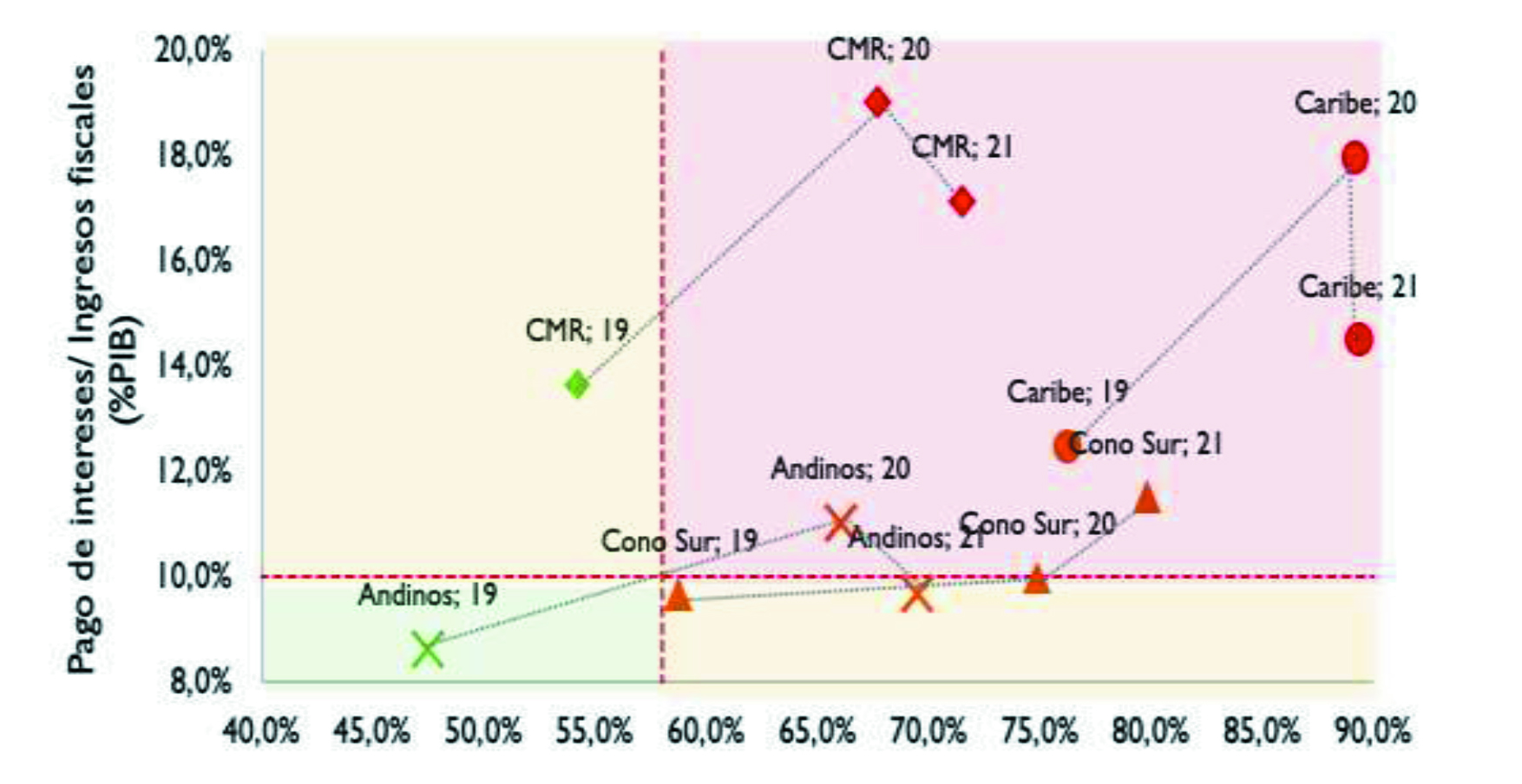

Una forma simple de analizar el incremento de la presión de la deuda sobre la sostenibilidad fiscal es analizando simultáneamente dos indicadores: la deuda como proporción del PIB y el pago de intereses como porcentaje de los ingresos fiscales. Si bien en todos los países se observa un aumento en ambos indicadores, los cambios en 2020 y las dinámicas para 2021 son diferentes.

Las regiones donde se dieron mayores incrementos en el servicio de deuda fueron CMR y el Caribe. En el caso de CMR, los países de esta región ya destinaban antes de la pandemia un porcentaje importante de sus ingresos fiscales al pago de intereses de la deuda, por lo cual el nuevo incremento es particularmente riesgoso. Algo similar ocurre con los países del Caribe, aunque en este caso el incremento de la deuda fue mayor, alcanzando niveles de endeudamiento muy elevados.

El Cono Sur, que ha mantenido niveles relativamente altos de deuda, no sufrió un fuerte incremento en el pago de intereses, en parte como consecuencia de la reestructuración de la deuda de Argentina y por la política monetaria acomodaticia de la mayoría de los países que han sido favorecidos por una baja inflación, permitiendo reducir el costo de financiamiento en la mayoría de los países, que en la mayoría de los casos tienen mercados de deuda local más desarrollados.

En el caso de los países andinos, si bien el incremento de deuda e intereses fue importante, estos partían desde una situación relativamente favorable.

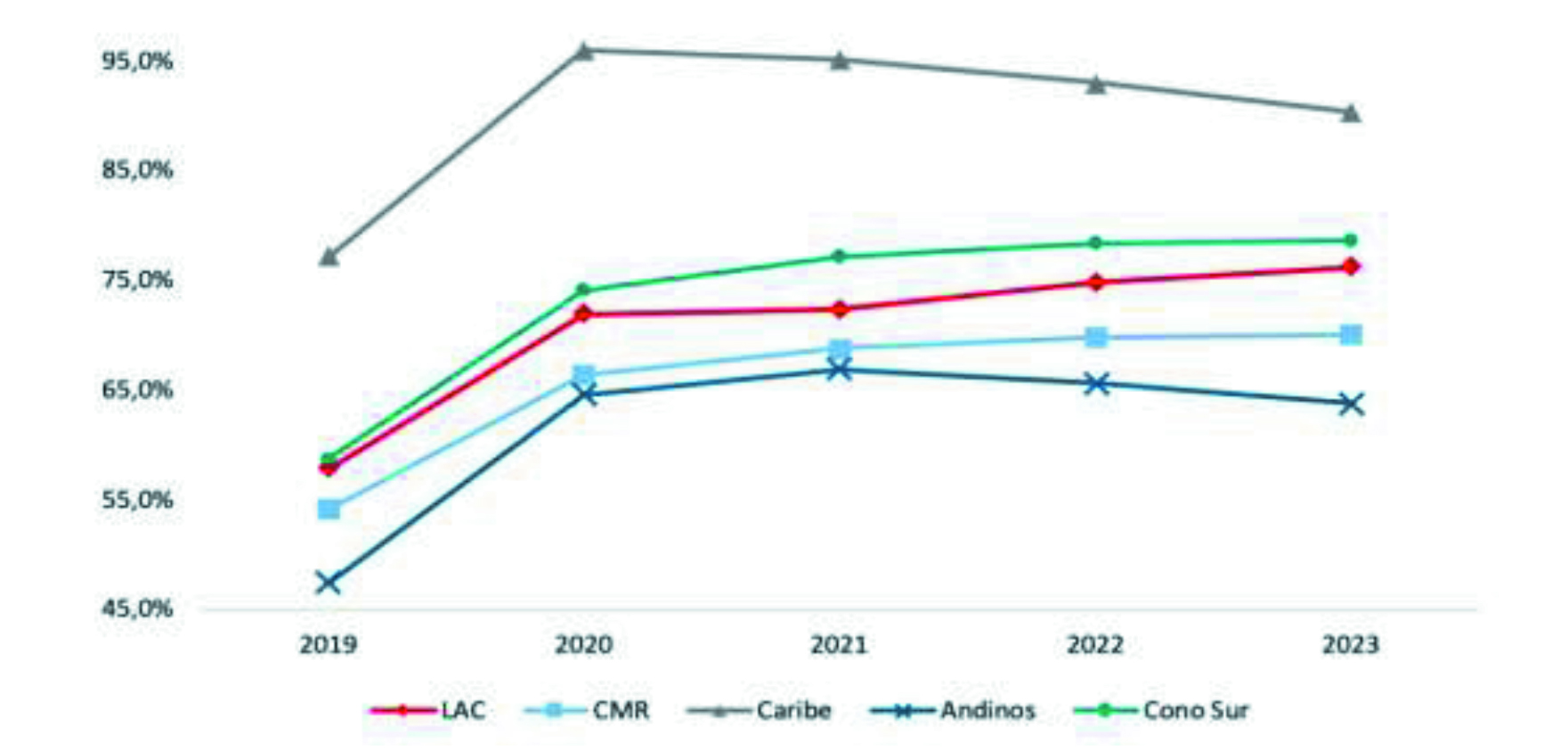

Para 2021 se espera una mejora en el indicador de pago de intereses para todas las regiones, con excepción del Cono Sur. Sin embargo, el indicador de deuda continuaría incrementándose en todas las regiones, con excepción del Caribe. Estas dinámicas para 2021, y los resultados observados en 2020, implican que ambos indicadores se ubicarían en niveles muy superiores a los observados previo a la pandemia en todas las regiones, indicando una mayor vulnerabilidad fiscal.

Accesibilidad de la deuda y deuda bruta

La dinámica de la deuda: Casi en el límite

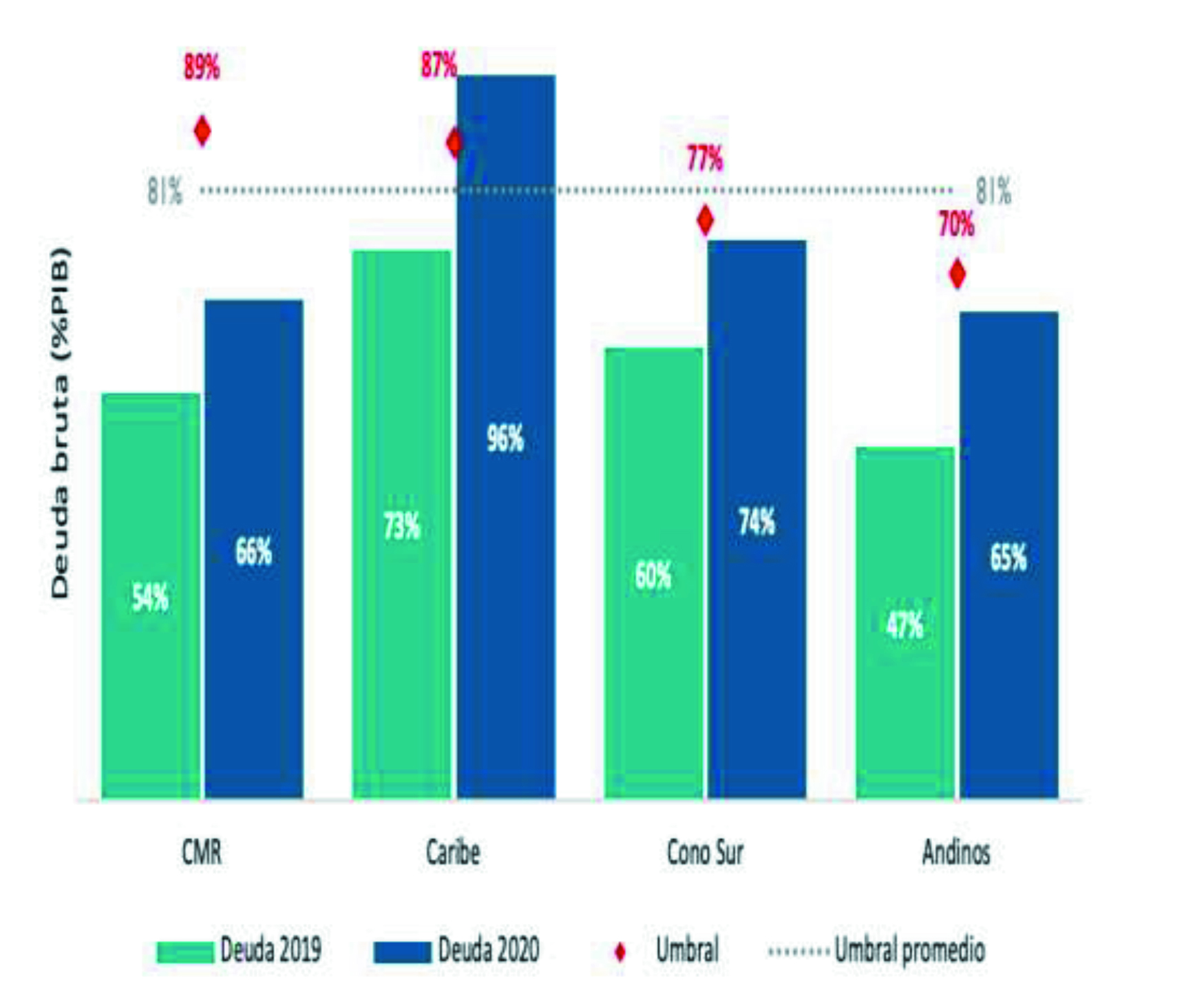

Otra forma de analizar el riesgo de sostenibilidad fiscal de las regiones es comparando los niveles actuales de endeudamiento, con “límites de endeudamiento que garanticen solvencia fiscal”. Para esto, utilizando una metodología desarrollada por Gosh et al (2013) (Gosh, A. R., Kim, J. I., Mendoza, E. G., Ostry, J. D., Quereshi, M. S. (2013): Fiscal Fatigue, Fiscal Space and Debt Sustainability in Advanced Economies. Economic Journal, vol. 123, February 2013, iss. 566, pp. F4–F30 and Technical Appendix pp. 1–8.), estimamos la capacidad de endeudamiento por subregiones. Los umbrales de endeudamiento son heterogéneos entre regiones, dadas sus características estructurales y sus historias de resultados fiscales.

Los análisis realizados indican que, como consecuencia de la pandemia, los países del Caribe ya excedieron el límite prudencial de deuda, mientras que los países del Cono Sur y de la Región Andina se encuentran cercano a ese límite, pudiéndolo superar en 2021. Solo en los países de CMR la deuda se encuentra lejana de su nivel prudencial.

Límites de endeudamiento y espacio fiscal

(Basados en la metodología de Gosh et al (2013)

Para evitar que los altos niveles de endeudamiento generen episodios de sobreendeudamiento (debt overhang ocurre cuando la carga de la deuda es tan grande que una entidad o agente económico no puede asumir deuda adicional para financiar proyectos futuros.) es necesario generar una estrategia fiscal que promueva el crecimiento, al mismo tiempo que avanza en la consolidación de las finanzas públicas. A continuación, presentaremos algunas ideas al respecto.

FUENTE BID 2021

")

{kind=link}