La Ley de Sociedades de Beneficio e Interés Colectivo (BIC) regula a todas aquellas sociedades y fideicomisos que incorporen como objetivo el generar un impacto positivo social y ambiental en la comunidad. Diversos países ya aprobaron normas que guían a las empresas a tomar acciones relacionadas con el triple impacto, por lo que la promulgación de la presente Ley encamina a Uruguay hacia el mismo sentido.

Por María Belén Renau (*)

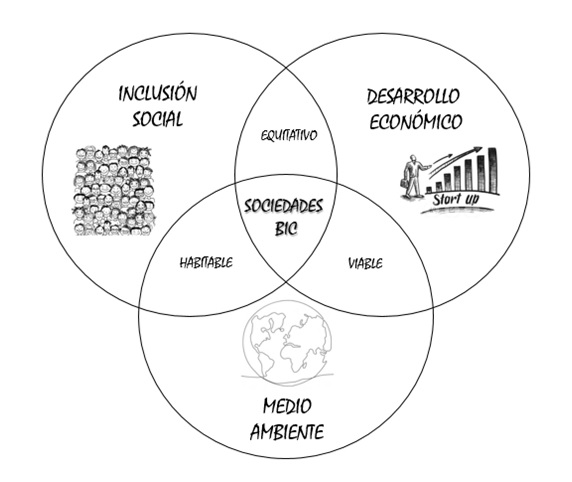

La importancia de la responsabilidad social y la sostenibilidad han aumentado considerablemente en los últimos años, en los que el foco de las empresas no se limita solamente al aumento de su rentabilidad, sino que se considera cada vez más relevante la implementación de una estrategia de triple impacto: social, ambiental y económica. Cada vez son más las sociedades a nivel mundial que se adhieren a este enfoque, por lo que las leyes, reglamentaciones y objetivos nacionales también deben acompañar esta tendencia.

¿Cuál es el contexto?

En el año 2007 surgió el modelo legislativo estadounidense denominado “Benefit Corporation” a través de la organización “B Lab Company”, el cual rápidamente demostró aprobación global, expandiéndose por diversos países de la Unión Europea, así como América del Sur y Central. Inspirado en el mismo, se creó la organización denominada “Movimiento B”, cuyo objetivo principal es promover el desarrollo de una nueva economía que contribuya a la generación de sociedades sustentables. Esta organización se integra por empresas que se someten a un proceso de certificación a través de determinadas herramientas de medición del triple impacto, además de cumplir con ciertos requisitos tales como contar con más de un año de antigüedad, operar en mercados competitivos y ser entidades con fines de lucro.

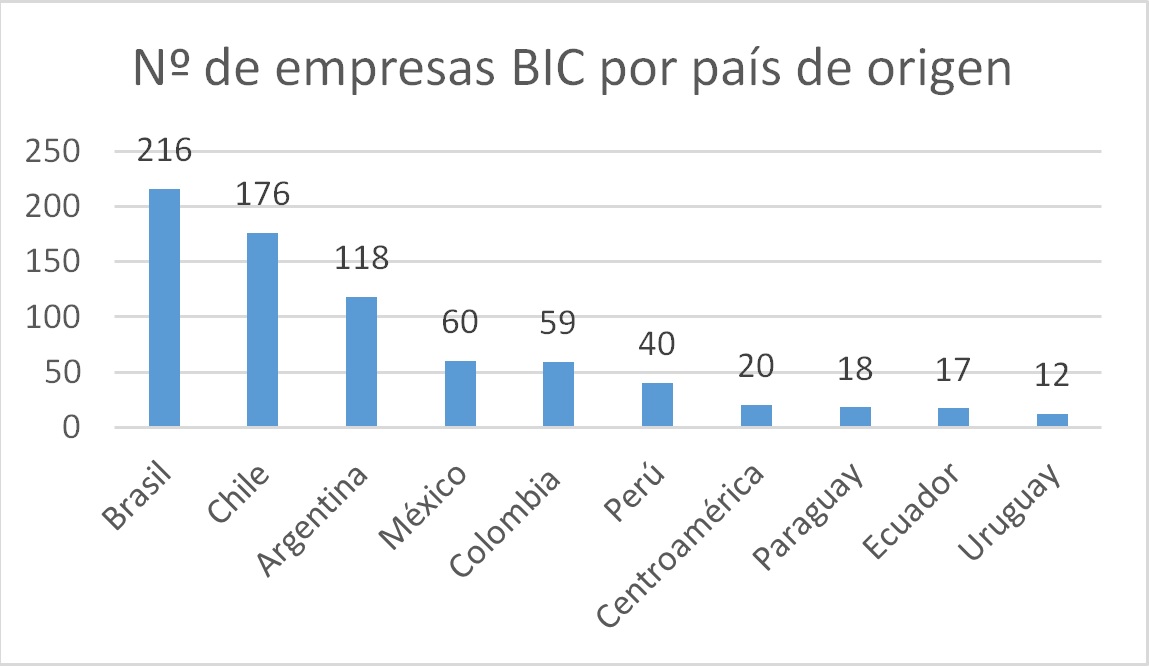

Al día de hoy existen más de 4.000 empresas B certificadas globalmente, teniendo algunas de ellas años de operación y gran trayectoria económica, mientras que otras son “start ups” o pequeños emprendimientos unipersonales. Latinoamérica cuenta con 736 de estas empresas, 12 de ellas con origen en Uruguay.

¿Cómo surge la Ley BIC?

En este contexto, y con impulso del “Sistema B Uruguay”, el pasado 23 de julio de 2021 se promulgó la Ley de sociedades BIC. Se encuentra basada en el proyecto de ley argentino y busca otorgar un marco legal específico a estas organizaciones, fomentando la creación de las mismas. Cabe aclarar que ambos conceptos son independientes entre sí, por lo que no es necesario ser una empresa B certificada para ser incluida en el régimen BIC, y viceversa.

Si bien actualmente en muchos países el proyecto de ley está aún en trámite, son pocos los que efectivamente la tienen vigente, tales como Estados Unidos, Canadá, Colombia, Ecuador y Perú, por lo que podría considerarse a Uruguay como uno de los países pioneros en la implementación de este marco legal.

¿Cuál es su alcance?

Están alcanzadas por la ley todas aquellas sociedades, tanto nuevas como actuales, constituidas conforme alguno de los tipos previstos en la Ley de Sociedades Comerciales (N° 16.060), así como las Sociedades por Acciones Simplificadas (SAS) y los fideicomisos, siempre que incluyan en su objeto la generación de un impacto social y ambiental en la comunidad. La incorporación de los fideicomisos a este régimen se destaca como novedad a nivel local, considerándose una estructura jurídica idónea, versátil y segura para el desarrollo de actividades de triple impacto.

Las sociedades que se rijan por esta ley deberán incorporar la expresión de “Beneficio e Interés Colectivo” o la sigla “BIC” a su denominación. Esto no implica la creación de un nuevo tipo social, sino que cumple con la función de comunicar a terceros el propósito de las entidades.

¿Qué aspectos relevantes se deben considerar al ser una sociedad BIC?

Las sociedades y fideicomisos que quisieran integrar este nuevo régimen deberán tener en cuenta los siguientes aspectos:

Requisitos: Incluir en su estatuto el objetivo de generar un impacto social y ambiental en la comunidad, el cual debe ser positivo y verificable. Esta cláusula debe contar con la aprobación de los

socios o accionistas que representen al menos un 75% del capital integrado. Aquellos que estuvieran ausentes o en contra de la adopción a este régimen tendrán derecho a receso.

Administración: Los administradores y fiduciarios deberán contemplar e incorporar medidas que materialicen los fines de sostenibilidad en el desempeño de sus funciones. En particular, deberán tener en cuenta los efectos de sus decisiones, acciones u omisiones respecto de los socios o beneficiarios, sus expectativas e intereses a largo plazo, la fuerza de trabajo contratada y las comunidades con que la empresa se vincule. El cumplimiento de las obligaciones antedichas sólo podrá ser exigido por los respectivos socios o beneficiarios.

Control y transparencia: Se deberá incorporar en la memoria anual un reporte acreditando las acciones llevadas a cabo relativas al cumplimiento del impacto positivo social y ambiental. Dicho reporte deberá ser de acceso público y presentado dentro de los seis meses posteriores al cierre de ejercicio ante la autoridad correspondiente. Los requisitos e información a incluir serán establecidos mediante reglamentación aún no publicada.

Descalificación: En caso de incumplimiento de las obligaciones asumidas, la sociedad o fideicomiso perderá su calidad de BIC. Esta descalificación puede ser deducida de oficio por la autoridad competente al constatar el incumplimiento de los objetivos o planteada por cualquier socio o tercero interesado.

¿Cuáles son los beneficios?

Si bien la incorporación a este régimen aún no tiene definido beneficios legales ni impositivos especiales, se entiende como una ventaja que la sociedad pueda ser identificada y reconocida por terceros como BIC, debido al incremento en el valor reputacional al ser catalogada como socialmente responsable.

Gracias a la conciencia social y ambiental cada vez más presente en nuestra cultura, una sociedad, cualquiera sea su tamaño, tendrá mejores oportunidades de competir y crear valor en el largo plazo si orienta sus objetivos hacia el triple impacto: se volverá más atractiva para consumidores a la hora de elegir qué productos adquirir, para los trabajadores al elegir un lugar en donde trabajar, así como para inversores e instituciones financieras al apostar por una empresa u otorgarle préstamos. Podríamos incluir también la fidelización de clientes y proveedores, la retención y atracción de talento humano, así como la posibilidad de acceder a ciertos beneficios, que si bien no son propios de las sociedades BIC, las podrían llegar a favorecer, tales como exoneraciones fiscales otorgadas por proyectos de inversión.

Lo antes mencionado no solo conlleva a un incremento en el valor de la empresa para el accionista en el largo plazo, sino que contribuye al desarrollo social y medioambiental del país, fomentando el cumplimiento de los Objetivos de Desarrollo Sostenibles (OSD) propuestos como Agenda 2030, entre los que se encuentran la reducción de la pobreza, el hambre y las desigualdades, mejorando el bienestar social, la mitigación del cambio climático, la protección de ecosistemas, la producción y el consumo responsables y el desarrollo de comunidades sostenibles.

Se espera una próxima reglamentación de la presente ley, y que la misma fomente la exposición de las empresas nacionales en la búsqueda de beneficios e intereses colectivos.

(*) Contadora Pública Integrante del Departamento Contable – Tributario de CARLE&ANDRIOLI, firma miembro independiente de GGI Global Alliance Setiembre 2021

{kind=link}