Las tasas de interés de referencia han subido este año a una velocidad pocas veces vista en ciclos anteriores. Los bancos centrales alrededor del mundo intentan controlar así una inflación que, en algunos casos, como Estados Unidos, no se registraba desde principios de los años 80.

Por Carlos Saccone | @Carlossaccone

La contracara ha sido la formidable caída en los precios de los títulos de renta fija. Este año no hubo donde refugiarse, incluso los “activo refugio” en dólares americanos también cayeron, ajustándose así al nuevo contexto de tasas de interés. Sin embargo, el panorama se presenta más claro pensando en 2023. A continuación, repasaremos porqué pensamos que los cambios han sido de tal magnitud que exigen una readecuación de inversiones, particularmente rebalanceando portafolios hacia mayores tenencias en bonos.

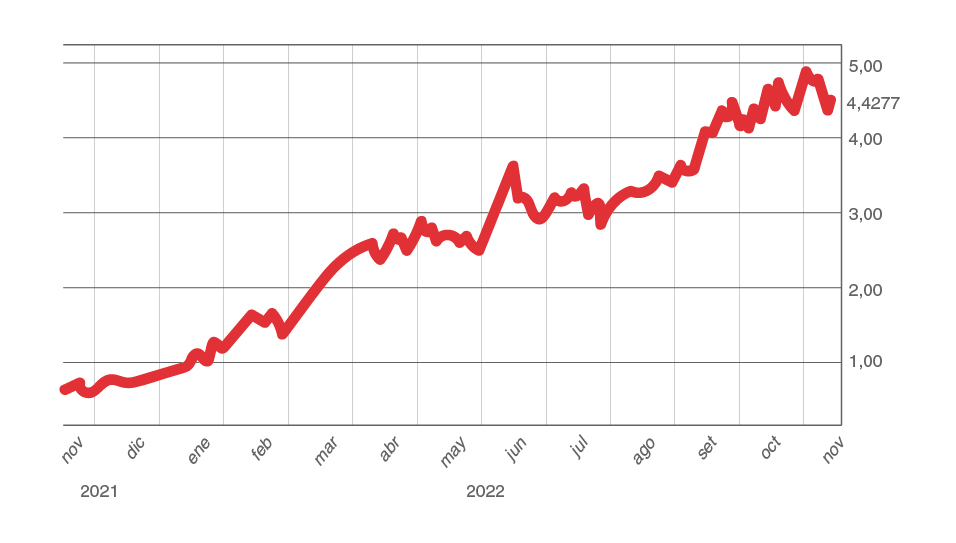

Hace exactamente un año los bonos del tesoro de Estados Unidos a dos años de plazo rendían 0.50%. O sea, si alguien compró el 15 de noviembre de 2021 esperaba dicho retorno anual. El mercado, en general, no tenía incorporado aumentos de tasa, que finalmente sucederían. Los rendimientos de los bonos guardan una cierta relación con la tasa de interés que administra la Reserva Federal (Fed). Esta es a un día de plazo, y es decidida por el Comité de Política Monetaria de la Fed en sus reuniones periódicas, en función del contexto económico. La Fed había bajado abruptamente la tasa para impulsar la economía cuando surgió la pandemia y aún la mantenía en el rango 0-0.25% un año atrás. Lo que nadie imaginó fue el salto inflacionario abrupto que llevaría a la Fed a subir el rango tasa en ocho meses de 0-0.25% a 3.75% 4%, con la expectativa aun de algunas subas en las próximas reuniones para estabilizarse cercano a 5%.

2021/2022 Evolución rendimiento bono UST a dos años. De 0.50% a 4% en solamente un año.

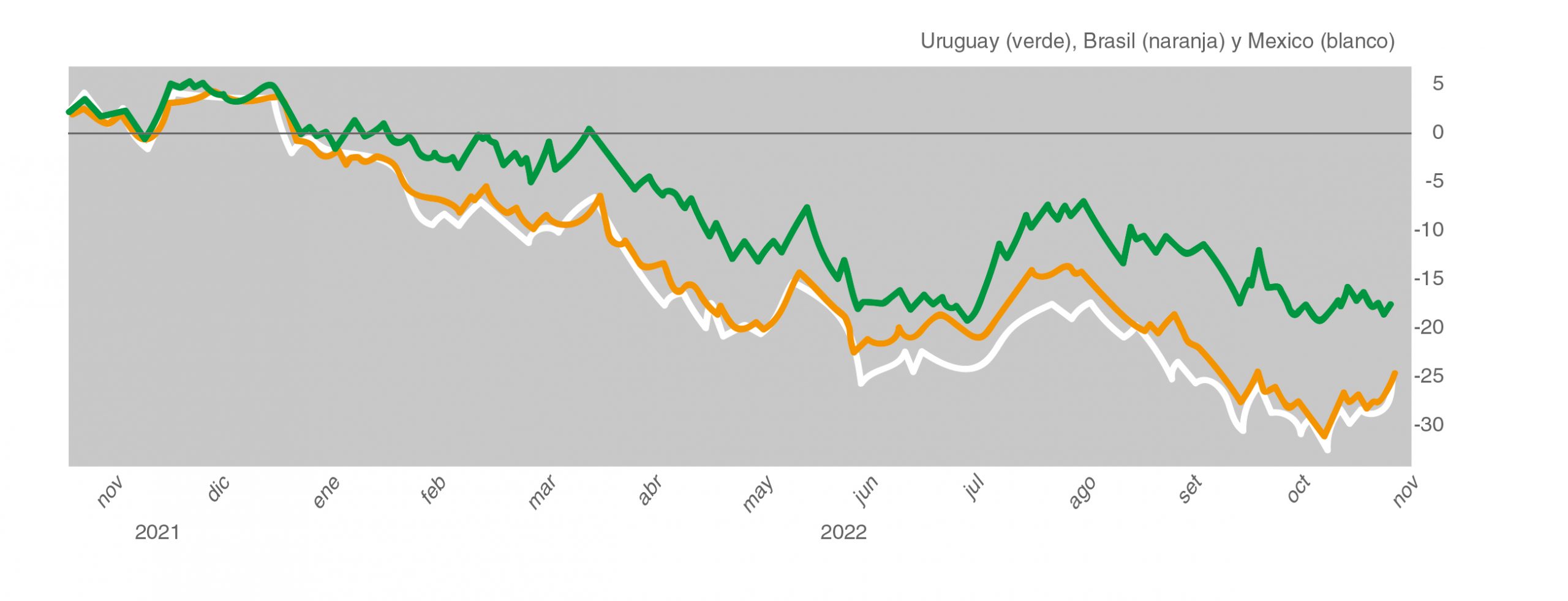

Esto implica, entonces, que la tasa libre de riesgo en dólares pasó de casi 0% a 4%. ¿Por qué importa? Porque el único emisor de deuda en dólares americanos libre de riesgo de crédito es, como usted ya se imagina, el Tesoro de los Estados Unidos. Todos los demás bonos llevarán siempre cierto riesgo de crédito, mayor o menor, pero más que los de ese país. Así fue que ocurrió un desplome, por ejemplo en bonos en dólares uruguayos, no porque hubiera ocurrido nada dramático como alguien desprevenido podría imaginarse, sino porque estos títulos que se emiten en su origen con una tasa fija tuvieron que ajustar su retorno esperado para reflejar, al menos, algo más de riesgo que los US Treasuries. En estas situaciones los títulos que más sufren son los más largos, porque son los que tienen más sensibilidad a los cambios en tasas de interés. El gráfico siguiente ilustra lo que estamos intentando comunicar a través de ejemplos de emisores soberanos “sanos” de bonos en dólares: Uruguay, Brasil y México los tres países con bonos con vencimiento en el año 2050, cayendo en torno a 20% y 25% en sus precios en solamente un año.

En definitiva, ha sido este episodio, transcurrido durante gran parte del año 2022, la representación más gráfica de la materialización del “riesgo tasa de interés” que siempre existe en bonos, y que se exacerba en títulos más largos.

Evolución bonos con vencimiento en 2050 de Uruguay, Brasil y Mexico.

Afortunadamente, el último dato conocido de inflación en Estados Unidos fue sensiblemente inferior a lo esperado por analistas del mercado, lo que augura un retorno a una inflación más “normal” en el mediano plazo. De la misma forma, esta trayectoria de estabilización y baja de la inflación permite predecir una estabilización en tasas de interés durante 2023. Los bancos centrales ya no tendrán que preocuparse (tanto como este año) por la inflación, y seguramente el foco pasará al crecimiento económico, lo que ya permite intuir descensos en tasas para fines de 2023 y 2024.

¿Por qué es importante para el inversor?

Durante la década pasada nos acostumbramos a que en la composición de los retornos de los portafolios prevalecieran los provenientes del mundo de las acciones. Claro, las tasas de interés cercanas a 0% les permitió a las compañías acceder a financiamiento muy barato, al tiempo que volvía una tarea muy engorrosa encontrar rendimientos “apetecibles” en el mercado de bonos. Pues el mundo cambió. Hacia adelante prevalecerá mucho más, por las razones expuestas, la contribución que harán los bonos en las carteras de inversión, desplazando -al menos en parte- a las acciones de los portafolios.

¿Cómo invertir en bonos?

A través de su banco usted puede comprar, por ejemplo, bonos emitidos por Uruguay, Brasil o los Estados Unidos o de diferentes empresas. Solamente tiene que contactarse con ejecutivos capacitados en el área diseñada a estos efectos, y le pondrán a disposición las diferentes alternativas. Si bien es el camino más sencillo, es cierto también que uno como inversor termina exponiéndose a un riesgo de crédito específico, es por ello que conviene un abordaje con mayor alcance y diversificación.

¿Bonos o fondos de bonos?

Alternativamente a un bono en forma individual, usted puede también comprar fondos de bonos. Un fondo es una cartera administrada por un experto en el tema, que compra cierto segmento de bonos para lograr exposición a un área particular del mercado, pero diluyendo el riesgo a través de varias decenas de emisores diferentes.

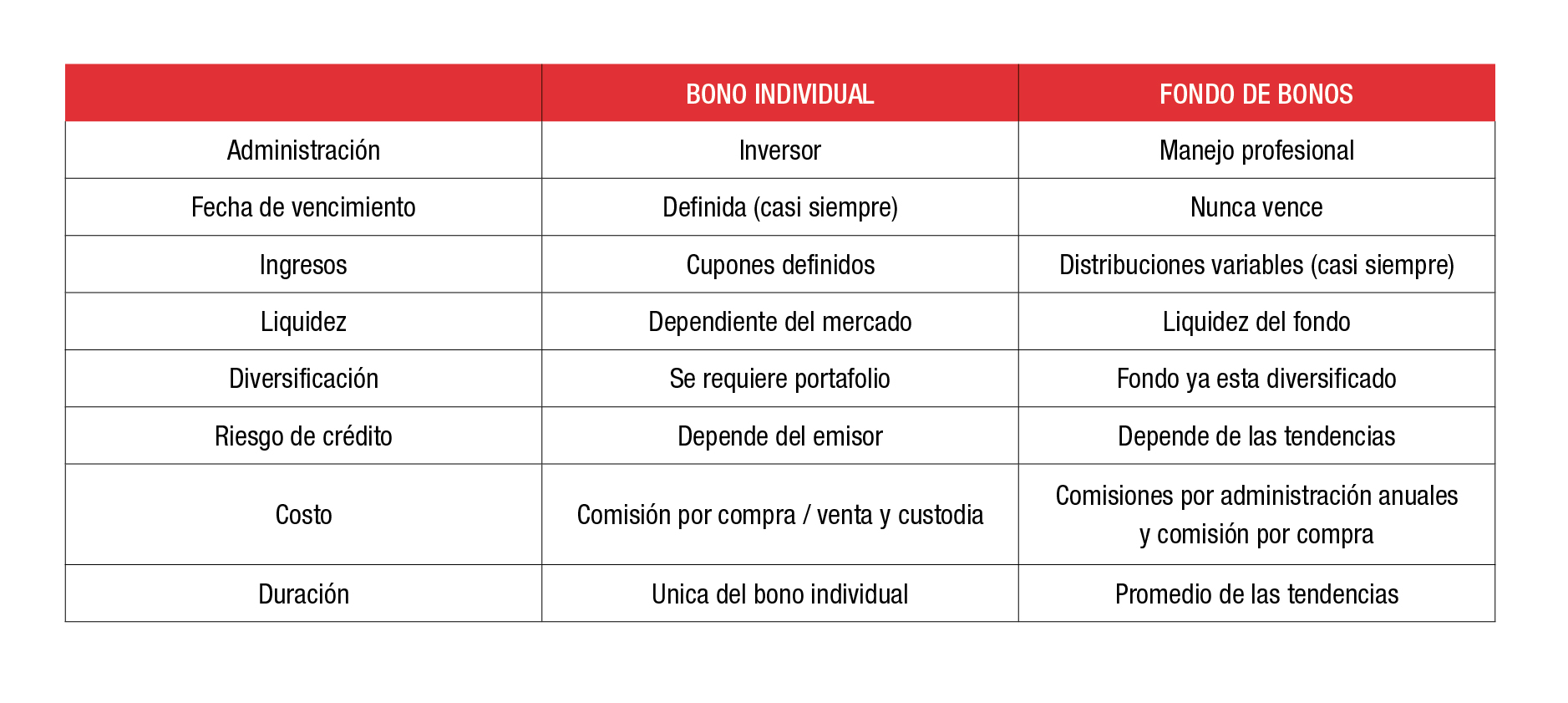

Pongamos en “blanco y negro” las diferencias entre un bono y un fondo de bonos.

Una potencial diferencia adicional, relevante, es que existen una gran cantidad de bonos en los cuales la “denominación mínima” -esto es el mínimo que se puede invertir- es US$ 100.000 o US$ 200.000, lo que claramente excluye a la mayoría de potenciales inversores. Sin embargo, esto no sucede en los fondos de bonos, donde gracias al diseño de los productos se puede acceder a invertir en ellos desde US$ 1.000, como es el ejemplo que veremos a continuación.

Fondo JP Morgan Global High Yield [1]

Este es un fondo de inversión diseñado por JP Morgan Asset Management, que aborda el segmento High Yield de bonos. Estos son, en su mayoría, bonos no grado inversor, emitidos por empresas de los Estados Unidos. Ha bajado este año a noviembre de 2022 algo más de 11% (sensiblemente menos que muchos bonos). Se puede invertir desde US$ 1.000 y existen diferentes versiones del mismo producto: aquella que acumula los intereses que van pagando los bonos que mantiene dentro de su cartera, y aquella que paga un retorno mensual cercano a 6% anual en este momento.

¿Qué bonos tiene dentro de su cartera?

Si bien es un portafolio con más de 600 bonos diferentes de acuerdo a la última información disponible, algunos de los nombres de los emisores son: Cheasapeake, Dish, Sprint, Ford, Wynn Las Vegas, Directv, Intelsat Jackson Bausch Health, MGM, Bombardier, Frontier Communications, Royal Caribbean, PG&E, Virgin Media, United Airlines, entre muchos otros.

Claramente, el valor agregado del administrador de la cartera vendrá dado por una buena selección de este tipo de bonos que redunde en una performance superior del fondo

Se trata de una muy buena alternativa para tener en cuenta para que integre un portafolio diversificado de inversiones durante los próximos años. Luego de la caída experimentada en 2022, podemos esperar además del 6% proveniente de intereses, probabilidad alta de sumar unos tres o cuatro puntos adicionales provenientes de subas de precios de los bonos que lo componen en la medida que las tasas de interés se estabilicen, comiencen a retroceder lentamente a partir de 2024 y no se materialicen otros riesgos que puedan afectar al mercado de bonos.

Es importante tener presente que, como en todas las inversiones, el retorno no está asegurado, es variable y sujeto a las condiciones del mercado.

Más allá de lo que luce como un buen momento para el mercado de bonos, siempre es útil tener presente y seguir los consejos del creador de la Teoría del Portafolio y ganador del Premio Nobel de Economía, Harry Markowitz, quien dijo: “La teoría del portafolio recomienda que usted diversifique entre bonos, acciones y liquidez, con la proporción que mejor se adecue a su tolerancia al riesgo”.

[1] Más información en https://am.jpmorgan.com/hk/en/asset-management/per/products/jpm-global-high-yield-bond-a-mth-usd-lu0356780857

{kind=link}