La actividad económica del primer trimestre del año, incidida por la prolongación de la pandemia, mostró una disminución del producto de nuestro país de casi 3% respecto a igual período de 2020, con caídas importantes en varios sectores. En sentido contrario, el agro presentó en ese trimestre un crecimiento interanual superior a 10%.

Por Darío Andrioli (*)

Por lo tanto, es de interés analizar las razones detrás de ese crecimiento, los precios de los productos agropecuarios relevantes y sus decisiones productivas y financieras de la última zafra.

Mercados con precios altos

La zafra agropecuaria recién finalizada tiene como característica distintiva el incremento de los precios internacionales de su producción. En los últimos doce meses, a junio de 2021, aumentó el Índice de precios de FAO de los productos relevantes para nuestras exportaciones agropecuarias: carne 16%, lácteos 22% y cereales 34%.

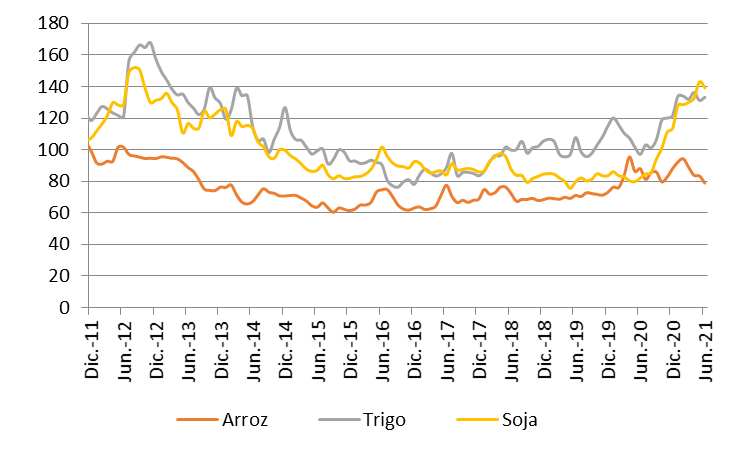

En particular, como se aprecia en el siguiente gráfico, los precios agrícolas de la zafra 2020-2021 presentaron incrementos significativos respecto de la campaña anterior, destacando el aumento de la soja.

Trayectoria precios productos agrícolas

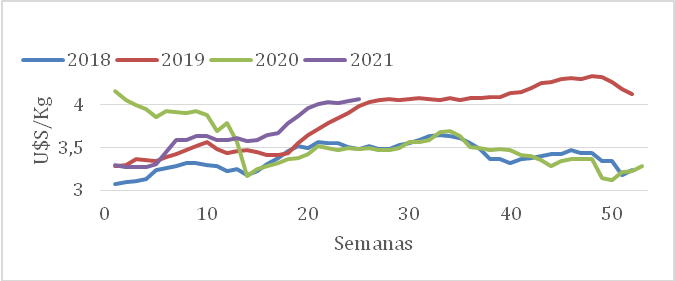

Respecto al precio del novillo, el aumento del último semestre de la zafra le permite aproximarse a los valores de los últimos meses de 2019.

Evolución semanal del precio del novillo

Los mayores precios internacionales permitieron a los productores agropecuarios locales terminar la campaña 2020-21 con incrementos en los precios respecto a la zafra anterior: kilo de novillo 15%, bolsa de arroz 13% y litro de leche 10%. Por su parte, los productores de soja (el producto de mayor suba en la zafra) tuvieron aumentos de precios diferentes, dependiendo del momento de comercialización.

El comportamiento de los mercados determinó también que los valores exportados de los productos de base agropecuaria en el primer semestre de 2021 presentaran incrementos importantes respecto de años anteriores, que impulsaron la recuperación de las exportaciones de bienes observados en lo que va del año.

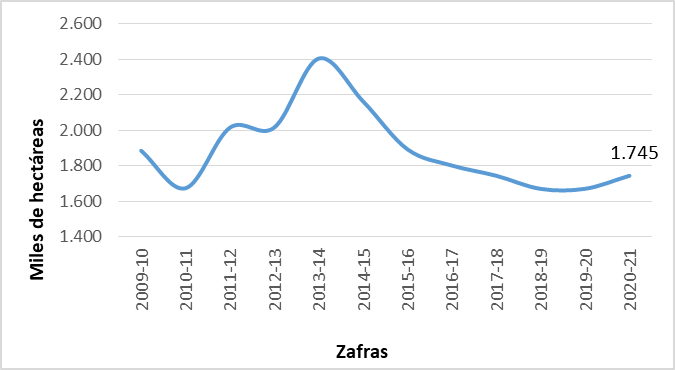

Agricultura: mayores áreas y productividad

En la zafra 2020-2021, la actividad agrícola expandió la superficie sembrada e incrementó los rindes medios ponderados. Luego de seis zafras, el área de los principales cultivos creció 5% en la última campaña, por incremento de cebada, maíz y colza.

Área sembrada

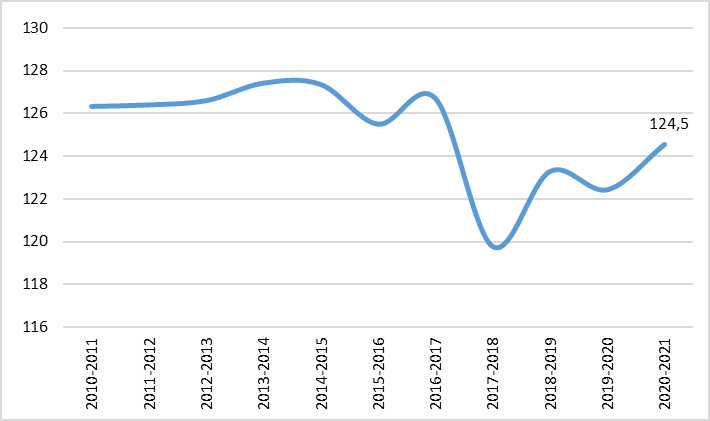

Respecto a los rendimientos de la campaña recién finalizada destacan los rindes récord de arroz, trigo y cebada, así como el bajo rendimiento de la soja afectada por la sequía (16% menor a la media de la última década).

Los rendimientos obtenidos en esta campaña determinaron un aumento de 2% en el índice de productividad que elabora nuestro Estudio, sobre la base de la media móvil de cinco años de los rendimientos ponderados de los principales cultivos.

Índice de productividad agrícola

Por lo tanto, las cantidades producidas en la zafra fueron superiores a la anterior: cebada 46%, trigo 21% y arroz 11%. La excepción fue la soja, que bajó 14% su producción total, con rendimientos dispares de los productores.

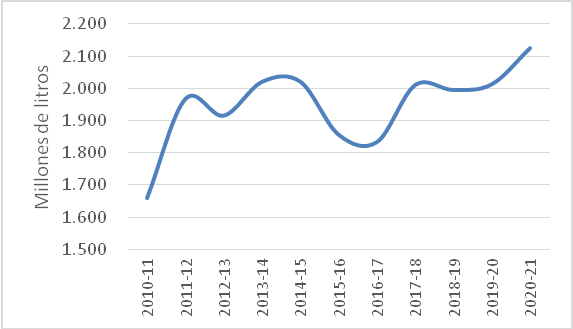

Pecuaria: mayor remisión de leche y faena

En la zafra recién finalizada la cantidad de litros de leche enviada a plantas industriales alcanzó un nivel récord. Fue 6% mayor a la campaña anterior y 10% superior al promedio de la última década.

Remisión de leche a Planta

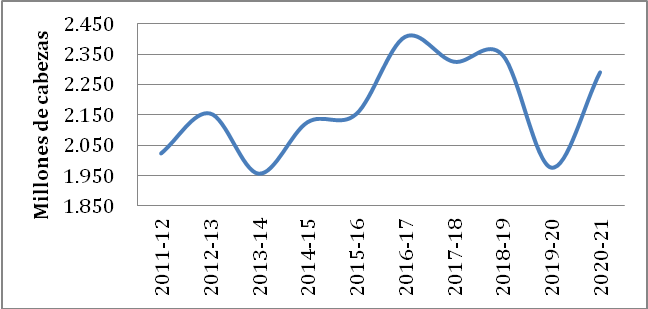

Por su parte, la demanda de China, las altas existencias de ganado vacuno y la mayor rotación del stock incidieron para el incremento de la faena bovina de la zafra, siendo 16% superior a la campaña anterior y 6% mayor al promedio de la última década. La zafra ganadera cierra por lo tanto con incrementos importantes de tasas de extracción y de ingresos por ventas.

Faena Bovina

Este desempeño de la pecuaria, sumado a la mayor producción agrícola y silvícola (por el dinamismo de la cadena forestal), determina un incremento del producto del agro para la zafra, que contribuye a la recuperación del producto de nuestro país por la incidencia de la cadena expandida de los agronegocios. El PIB agropecuario en el período julio 20-marzo 21 (primeros nueve meses de la campaña) presentó una suba interanual de 7%, que permite pronosticar un crecimiento significativo del producto del agro en la zafra y mayor al estimado al comenzar la misma.

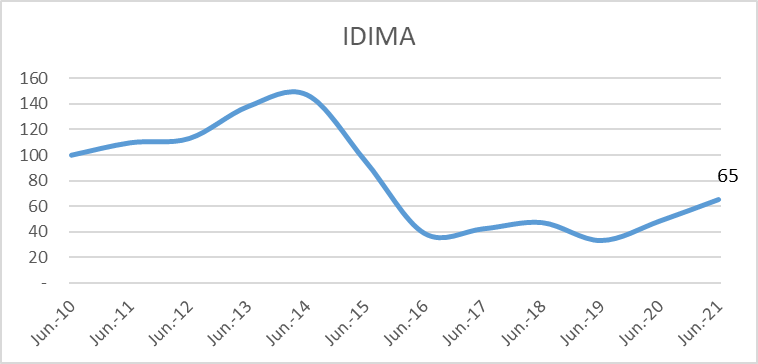

Nuevo dinamismo de la inversión agrícola

Las inversiones en maquinaria agrícola muestran mayor dinamismo que el desempeño general de la inversión de nuestra economía. Según información de Cuentas Nacionales, la formación bruta de capital fijo aumentó 7% interanual en los nueve meses comprendidos entre junio de 2020 y marzo de 2021, mientras que el indicador de inversión en maquinaria agrícola que elabora nuestro Estudio, con base en las importaciones de tractores, cosechadoras y sembradoras, aumentó 35% en la última zafra respecto de la anterior.

Este incremento se agrega al aumento de 46% de la campaña anterior, por lo que el nivel de inversión agrícola actual casi duplica el de dos años atrás. Si bien el índice aún no alcanza la mitad del valor récord de inversión, impulsada por los altos precios internacionales, el proceso de recuperación de la inversión busca consolidarse.

Inversión en maquinaria agrícola

Elaboración Carle & Andrioli con base en datos de la Dirección Nacional Aduanas.

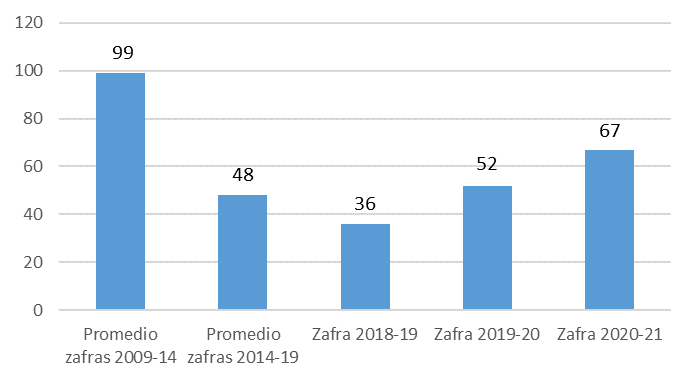

Se registraron incrementos en todos los equipos agrícolas, correspondiendo el mayor aumento a tractores. De acuerdo a fuentes calificadas, el incremento de inversión podría haber sido mayor ya que la alta demanda de maquinaria agrícola de la región ha determinado el enlentecimiento de su importación por demoras en la entrega de los fabricantes.

El desempeño de las inversiones permitió mejorar un indicador clave para la actividad agrícola, como es la inversión de maquinaria por hectárea cultivada. En la última zafra, la inversión por hectárea creció a US$ 67, superior a las campañas anteriores.

Inversión anual en maquinaria agrícola por hectárea sembrada (en dólares corrientes)

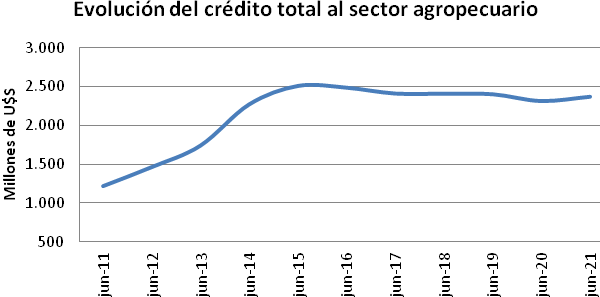

Mejora del endeudamiento y del crédito

El comportamiento de los precios y de la producción agropecuaria permitió en la zafra disminuir la morosidad y la presión de su endeudamiento, así como mejorar el acceso y condiciones de los créditos bancarios. De acuerdo a la última información disponible del BCU, los créditos bancarios al sector agropecuario se sitúan en US$ 2.370 millones, con un incremento de 2% en los últimos doce meses.

Debido a su desempeño productivo y financiero el agro finaliza la zafra con un indicador de deudas bancarias/producto menor a 70% e inferior a campañas anteriores. La tasa de morosidad de los préstamos al agro se sitúa en 3% de los préstamos, inferior al casi 5% de un año atrás.

Los niveles actuales de precios determinan mejores condiciones en la oferta de crédito para financiar inversiones agropecuarias. Además, los mejores resultados económicos y flujos de fondos esperados por los productores impulsan una mayor demanda de financiamiento para inversiones en activos biológicos y equipos.

Oportunidades y desafíos para el agro

Con niveles altos de precios internacionales los productores agrícolas incrementan las superficies cultivadas y la inversión para sus procesos de producción. Las perspectivas para la campaña 2021-2022 son de nuevo crecimiento de área, por una mayor intención de siembra en cultivos de invierno (16% según Encuesta Agrícola del MGAP) y al aumento previsto en arroz y maíz y posiblemente de soja, si sigue su precio en “zona de US$ 500”.

Con mejores expectativas de rentabilidad también podrán continuar incorporando nuevos equipos, innovación y tecnología en los procesos de producción para aumentar productividades, adecuar costos productivos y mejorar la preservación de los recursos naturales. Las tecnologías de la información continúan brindando posibilidades de mejoras productivas, y en este sentido INIA está desarrollando herramientas digitales para la actividad del agro.

Además, tiene la oportunidad de incorporar sistemas de riego para mitigar el riesgo de déficit hídrico (las áreas de cultivos de secano regadas presentan rendimientos más de 50% superiores para soja y maíz). A ello se agrega la posibilidad de contratar seguros de rendimientos agrícolas, con apoyo anunciado por parte del Ministerio para los cultivos de verano.

El nuevo contexto también puede permitir al agro acceder a financiamiento en mejores condiciones y utilizar los incentivos tributarios a las inversiones por proyectos presentados en Comap. En particular, en el primer semestre del año se han presentado numerosos proyectos agropecuarios, principalmente de maquinarias agrícolas, equipos de riego y reservorios de agua.

En la zafra 2019-2020 en la rentabilidad de las empresas agropecuarias incidió positivamente un incremento del dólar de 20%. Por su parte, la campaña 2020-2021 cerró con un aumento del dólar de 3%, menor al 7.3% de la inflación y no permitió consolidar una baja de los costos en dólares. Además, impactan en los costos de la nueva zafra el significativo aumento del precio de los insumos y el incremento del gasoil, componentes relevantes de costos para el sector.

La suba de precios de los productos mejoró el poder de compra y los márgenes de rentabilidad de los productores agropecuarios. Sin embargo, dados los riesgos de mercado y de clima, los productores deberán evaluar su capacidad de repago de inversiones y préstamos con escenarios menos favorables.

(*) Contador Público. Diploma Program Managment Development, Esade Barcelona. Socio Director de Carle & Andrioli, firma miembro independiente de GGI Global Alliance Mentor de Endeavor y Profesor de Universidad ORT.

{kind=link}