¿Podemos predecir la evolución de los mercados de acciones de acuerdo con quién resulte elegido como presidente?

Transcurridos los debates entre los candidatos a presidente de los Estados Unidos no vemos demasiadas novedades, más que una profundización de la diferencia que dan tanto encuestas como mercados de apuestas, de Joe Biden sobre Donald Trump. Así, la presidencia parecería estar definida, por más que no puede haber certeza a priori, de la misma forma la mayoría en la Cámara de Representantes, quedando por definirse los asientos que se renovarán en el senado, donde la contienda luce más disputada.

Los mercados de acciones, mientras tanto, han atravesado una performance que bien puede decirse espectacular desde que tocaran fondo en marzo de este año, si tenemos en cuenta la situación de la economía real. Los principales indicadores han subido desde 52% (índice industrial Dow Jones), hasta cerca de 70% (Nasdaq), luego de los mínimos en marzo cuando la incertidumbre Covid provocara uno de los mayores derrumbes de la historia.

La interrogante que intentamos responder a continuación es la siguiente: ¿A quién le “conviene” que gane al mercado? ¿A Trump o a Biden? Estoy tentado a responder intuitivamente diciendo que el Partido Republicano ha tenido políticas históricamente más pro-mercado que el Partido Demócrata. Siendo un inversor, entonces, se debería estar a favor de que gane Trump. No es lo que dice la historia. Durante los períodos con un presidente del Partido Demócrata el retorno promedio de las acciones (+42% para todo el período presidencial) ha sido mayor que los períodos con presidentes del Partido Republicano (retorno promedio acciones +9% para todo el período presidencial).

De acuerdo con un análisis recientemente publicado algunos años atrás por los fondos de inversión MFS-Meridian, el mercado de acciones ha tenido una mejor performance en el año de la elección cuando el partido actualmente en gobierno gana la elección (+15.1% contra -4.4%). Esto parece razonable en la medida que la continuidad de una política económica da más certidumbre a los agentes.

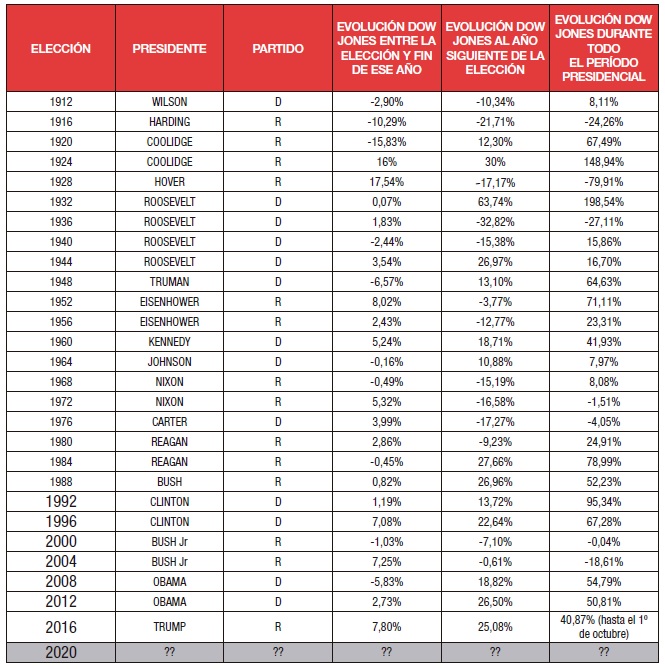

Un análisis histórico: 100 años de presidentes y DOW JONES

Fuente: Bloomberg

Si la historia sirviera de guía, entonces, y supiéramos que lo que sucede se va a repetir podríamos inferir que una victoria de Biden sería más favorable para los mercados de acciones en los próximos años. Datos de los últimos 100 años así parecían indicarlo.

No podemos negar la importancia que tienen las próximas elecciones en Estados Unidos y el contexto político para una parte del análisis del entorno en el que se realiza una inversión. Pero no es esto donde usted se debería concentrar. El foco deberá ser la realización de un exhaustivo análisis de la situación y perspectivas financieras del segmento del mercado en el que vaya a invertir. Es trascendente en estos momentos pensar que Estados Unidos ha sido uno de los países más afectados por la pandemia, por lo que las principales iniciativas de un nuevo gobierno estarán focalizadas en sostener y aumentar la actividad económica y el empleo. Esto, en un contexto en el cual la autoridad monetaria está dispuesta a hacer “casi todo”, puede traer sorpresas positivas en el mediano plazo, particularmente si viene acompañado por una vacuna en 2021.Es por eso por lo que nos mantenemos optimistas con respecto al mercado de acciones de Estados Unidos, pensando en una recuperación en el año próximo. No pensamos que sea una buena idea ponerse a “tradear la elección”.

La volatilidad de corto plazo es inevitable y difícilmente uno puede anticiparse efectivamente a la misma. Es cierto que a los mercados algunas de las propuestas los pueden poner más o menos nerviosos, pero una vez que el proceso eleccionario esté terminado esperamos que los mercados de acciones y bonos corporativos continúen en ascenso de la mano de la recuperación económica, como así lo marca la historia.

Índice accionario DOW JONES – 1912- 2020

Fuente: Bloomberg

{kind=link}