El momento de mayor incertidumbre de la pandemia quedó atrás. Los desarrollos de vacunas y el compromiso de los bancos centrales de todo el mundo permiten ser optimistas con respecto a la evolución de los mercados globales. En este contexto, presentamos una alternativa de portafolio de inversiones para el inversor uruguayo. Lejos de ser la única o ideal, pretende dar a conocer al inversionista local, el sinnúmero de alternativas que existen a disposición en el país.

Habitualmente, la construcción de un portafolio de inversiones se lleva a cabo con un horizonte de largo plazo, esto es, varios años. Con el horizonte temporal en mente, el inversor deberá definir el retorno al que aspira y el nivel de tolerancia al riesgo o volatilidad en los mercados al cual se sentirá confortable de exponerse para obtener tal rendimiento. Como siempre en estos casos, a mayor retorno buscado, mayor será el nivel de riesgo al que habrá de exponerse para obtenerlo. Desafortunadamente no hay excepciones a esta regla clave de las finanzas. De todas formas, las cosas pueden cambiar. Como hemos visto –y si lo habremos observado este 2020- pueden variar las circunstancias que definen mi asignación a tal o cual activo, las que harán modificar marginalmente mi exposición con el fin de aprovechar oportunidades específicas. Es así que existe una distribución estratégica o de largo plazo de los activos en un portafolio, y una táctica de corto plazo. Un ejemplo de inversión en un segmento estratégico sería tener acciones de Estados Unidos, mientras que un ejemplo táctico puede ser optar por invertir en el sector de la salud

Me ocuparé entonces en las próximas líneas de brindar algunos detalles que pueden asistir en la construcción de un portafolio de inversiones para un inversor uruguayo, que tiene como moneda de referencia al dólar americano, que asume un apetito moderado por el riesgo -en una escala numérica de 0 a 5, seria 2 o 3- y que mantiene un patrimonio invertible de US$ 100.000.

Todos los instrumentos que se mencionarán a continuación pueden comprarse a través de la mayor parte de los bancos instalados en Uruguay.

Podemos distinguir entre los activos que típicamente componen un portafolio de inversiones a las siguientes categorías:

- Instrumentos de mercado de dinero. Son inversiones de muy baja volatilidad y elevada seguridad, con vencimientos máximos de un año. Liquidez pura, depósitos a plazo, bonos muy alta calidad (AA o superior) que vencen en 2021, letras de tesorería, serían todos inversiones que podrían entrar en la categoría de mercado de dinero, debido a su liquidez y/o vencimiento casi inmediato y alta calidad.

- Instrumento del mercado de deuda. Más conocidos como bonos, títulos emitidos tanto por gobiernos como por empresas, representativos de obligaciones de los emisores, con el compromiso de pago de capital e intereses en fechas predeterminadas

- Instrumentos del mercado de capital, o acciones. Muy importante distinguirlos del capítulo previo, dado que aquí la “apuesta” es al crecimiento del sector o compañía en cuestión y eventualmente al pago de dividendos, aunque no representa una obligación del emisor.

- El último capítulo es el denominado de inversiones alternativas. Commodities, inversiones inmobiliarias diversificadas, oro, o incluso obras de arte; todos caen en este segmento. El objetivo aquí es agregar activos con muy baja o nula correlación de precio con los tres anteriores, con el objetivo de levantar levemente el rendimiento y minimizar más el riesgo.

En contrapartida, una de las peores inversiones para 2021 será, muy seguramente, una vez más, los depósitos a plazo en dólares. Basta mirar las tasas que pagan los bancos locales (si le pagan, desconfíe) para ver que ni siquiera compensan la inflación de Estados Unidos. La única certeza que se puede tener entonces es que, en términos reales se perderá capital. Poco para agregar en este caso.

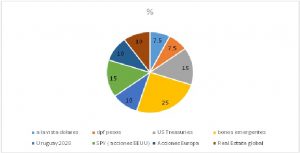

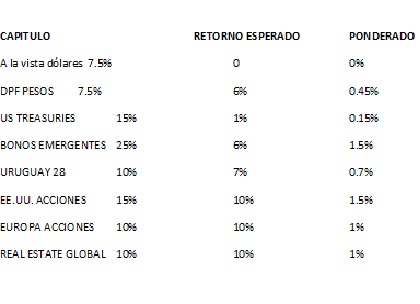

De forma tal que necesitamos minimizar este capítulo, eso sin descuidar un típico “fondo de emergencia”, pero no tendría en el capítulo 1 más de un 15% del total. De todas formas, lo dividiría en partes iguales en: a) liquidez absoluta en dólares; y b)letras o depósitos en pesos a plazo fijo, donde aquí sí existen tasas más atractivas. Si asumimos como mínimo estabilidad en el dólar, esta asignación en pesos podría implicar un buen componente de retorno. Mi expectativa de retorno para este capítulo es de un piso de 3%, pensando en 0% los dólares, 6% los pesos(letras o depósitos a plazo fijo a 90días) asumiendo estabilidad en el tipo de cambio.

El capítulo 2 abarca a los bonos. Es el segmento con el potencial de proveer un determinado flujo de fondos, que puede resultar muy atractivo. Podemos encontrar bonos de diversa naturaleza y categoría crediticia. Desde los más seguros del mundo (desde el punto de vista de crédito) como los emitidos por el Tesoro de los Estados Unidos, hasta otros extremadamente riesgosos por sus altas probabilidades de default (Argentina). Ahora bien, cuando miramos los retornos de los bonos soberanos de Estados Unidos hay que transportarse a 30 años para atrás para llegar a un rendimiento anual de menos de 2%. No luce demasiado atractivo, sobre todo pensando en que no es imposible que suban (o sea que sus precios bajen). De todas formas, siempre es importante mantener algo en US Treasuries, que sirven como ancla del portafolio para momentos de alta volatilidad. Recomendamos hacerlo a través de un fondo de inversión por ejemplo como el JP Morgan US Aggregate. Son el colchón de la cartera, y por las consideraciones anteriores asignaría otro 15% a este segmento.

Siguiendo en el capítulo bonos, otro 20% lo concedería a bonos de mercados emergentes aunque aquí es complejo entrar a hacer lo que se conoce como “cherrypicking”. ¿Cuánto conozco dela empresa emisora? Nuevamente existen alternativas en fondos de inversión de bonos de mercados emergentes bien diversificadas y conpotenciales retornos atractivos del orden del 4%-5%. Fondos de MFS Meridian, Aberdeen-Standard, JP Morgan, todas casas con mucha experiencia y muy buenas estrategias en estos mercados. Un 25% en este segmento luce razonable, teniendo en cuenta, además, oportunidades de subvaluación que en general detectan los gestores.

Haré una excepción a mi obsesión con la diversificación al sugerir el bono emitido por Uruguay con vencimiento en 2028, denominado en pesos. Pienso que aún se mantiene como oportunidad con un retorno esperado al vencimiento del orden del 7%. Con el contexto actual de tasas 0% en dólares por varios años más, una intención expresa de BCU de bajar la inflación, también caídas en las tasas de interés locales, pienso que este título mantiene su atractivo, por lo que si fuera mi portafolio, destinaría 10% al mismo.

Para el capítulo 3 prefiero ser un poco más conservador atento al perfil objetivo del inversor. Sin embargo, es importante destacar la relevancia de este capítulo muchas veces subestimado. Vivir de renta fijas en dólares como en los años 90 ya no es posible. Hay que tener acciones para tener retornos. Las perspectivas para el mercado de acciones son buenas, aunque no son fijas. Es muy importante que la inversión en acciones sea un “proceso”, una estrategia, no un día, no una semana. La construcción de esta porción de mi portafolio debe durar algunos meses. Así, a través de la conocida como “técnica de los promedios” evito entrar en un muy mal día del mercado y mi ahorro la chance de estar 0-3 a los cinco minutos de partido. Vale la pena destacar el buen momento y perspectivas para el mercado de acciones en general y en particular en Estados Unidos y Europa, debido a mejoras previstas para cuando comience la vacunación masiva. Tiene sentido asignar 15% a Estados Unidos y 10% a Europa a través de ETFs como el SPY, o DIA en el caso de Estados Unidos.

Por último, para el 10% que queda para el capítulo 4, lo asignaría a real estate gobal, lo que se logra a través de ETFs o fondos que replican por ejemplo el índice Nareit, un indicador de REITs (Real Estate Investment Trust) de oferta pública en Estados Unidos. Otra alternativa para aquel tal vez más preocupado por la futura evolución de los mercados es destinarlo a oro, lo que puede hacerse a través del ETF GLD, dado que éste, habitualmente, “salta” de precio cuand

o hay incertidumbre repentina en el mercado. Soy más optimista, y pienso que la mejor opción es el real estate global.

Llegamos así al final de este rápido proceso de construcción de un posible portafolio de inversiones para el año 2021 y más allá. Al evaluar los potenciales retornos de cada uno de los capítulos y ponderar por sus asignaciones, llegamos a una cifra por encima de 6%, lo que luce interesante para un riesgo moderado. Recuerde al realizar inversiones la importancia de la disciplina, la calma en la toma de decisiones, mantener la adhesión al plan original, no vender en pánico ni comprar en medio de euforia.

Como dijo Paul Samuelson alguna vez: “Invertir debería ser aburrido, no divertido. Debería ser como ver crecer el pasto o contemplar cómo se seca una pintura. Si querés diversión tomá US$ 1.000 y andate a Las Vegas”

{kind=link}