Por Darío Andrioli y Natalia Silva (*)

Las decisiones productivas y financieras en los agronegocios están incididas por las expectativas de rentabilidad, donde influyen precios, costos y clima. El 30 de junio cerró una campaña agrícola especial, con menor rentabilidad por la sequía, la cotización del dólar, el ajuste a la baja de los precios internacionales y la presión al alza de algunos de los costos. Por su parte, impulsado por los buenos rendimientos de la zafra anterior, los productores lograron incrementar el área sembrada, la inversión en maquinaria agrícola y acceder a financiamiento bancario.

Precios y costos

En la zafra finalizada en junio de 2023 las noticias no fueron buenas para los productos agrícolas por el lado de los mercados ya que los precios de los cereales descendieron 24%, según el índice de precios elaborado por FAO, con caída en soja, trigo y colza, mientras que el arroz subió. Distinta era la situación al cierre de la campaña anterior. Debido al conflicto bélico en Ucrania, sus precios internacionales habían tenido un importante aumento de 28%, alcanzando valores máximos en mayo de 2022. Ahora en el comienzo de la nueva zafra 2023-2024, por la incertidumbre ante nuevos avances del conflicto, los precios de cereales y oleaginosos parecen tomar nuevo impulso.Por su parte, los costos medios agrícolas medidos en dólares en la zafra recién finalizada subieron 13% por incrementos de precios de varios componentes, como fertilizantes, combustibles y salarios. La guerra en Ucrania, además de aumentar los precios de los alimentos, determinó subas importantes en insumos agropecuarios y energía. Además, en los costos en dólares incidió la cotización del tipo de cambio, ya que la zafra finalizó con una caída del dólar de casi 7% con aumento del IPC de 6%, que determinó un incremento de 13% en dólares de los componentes de costos en moneda nacional. En particular en la zafra los salarios tuvieron aumentos nominales de 11% en pesos y de 18% en términos de dólares. En las dos últimas zafras agrícolas se acumulan subas de costos en dólares de 30%, lo que plantea desafíos para la nueva campaña. Por el lado de los insumos, los costos de los fertilizantes disminuirán, mientras que la cotización del dólar continuaría incidiendo en forma negativa.

Producción

Los rendimientos productivos de la zafra agrícola 2022-2023, impactados por factores climáticos, tuvieron comportamientos diferentes según el cultivo, con un saldo neto de caída de producción agrícola. Los cultivos de invierno presentaron un buen desempeño; en particular las productividades fueron altas para el trigo y la cebada.

Respecto a los cultivos de verano, el arroz registró un rendimiento récord, mientras que la soja y el maíz tuvieron caídas excepcionales e impactados por la sequía tuvieron la cuarta parte de la superficie perdida sin cosechar. En particular los rindes por hectárea de la soja fueron apenas la cuarta parte de la campaña anterior y la menor productividad de los últimos 25 años.

|

|

Kg por ha Zafra 2021-22 |

Kg por ha Zafra 2022-23 |

Promedio última década |

|

Trigo |

3.900 |

4.251 |

3.300 |

|

Cebada |

4.100 |

4.252 |

3.200 |

|

Colza |

1.800 |

1.687 |

1.600 |

|

Soja |

2.800 |

641 |

2.300 |

|

Arroz |

9.300 |

9.647 |

8.500 |

Carle & Andrioli con base en datos Opypa, MGAP y ACA

Por lo tanto, en esta zafra se interrumpe la tendencia creciente de los rendimientos medios agrícolas, con una caída de 4% en el índice de productividad que elabora nuestro Estudio sobre la base de la media móvil de cinco zafras de los rendimientos ponderados.

El bajo rendimiento del cultivo de soja determinó caídas importantes de la producción agrícola y del producto agropecuario de la zafra (bajó 10% interanual en los primeros nueve meses), y afecta el desempeño del PIB y de las exportaciones agrícolas.

Valores exportados de productos agrícolas

(Millones de dólares)

|

Producto |

Zafra 2020-21 |

Zafra 2021-22 |

Zafra 2022-23 |

Variación |

|

Soja |

892 |

1.537 |

1.024 |

-33% |

|

Arroz |

409 |

430 |

526 |

+22% |

|

Trigo |

160 |

219 |

189 |

-14% |

|

Total |

1.461 |

2.186 |

1.739 |

-20% |

Carle & Andrioli con base en datos de Uruguay XXI.

Esta baja de producción de la agricultura se suma a la menor producción pecuaria por una importante caída de la tasa de extracción ganadera y una leve baja de remisión de leche. Si bien la fase primaria de las actividades agropecuarias representa el 8% del PIB, la cadena expandida de los agronegocios incide 20%, según un estudio de Exante elaborado el año pasado para la Asociación Rural. Estos factores están determinando un ajuste a la baja de las expectativas de crecimiento del producto para este año (mediana de 1% de acuerdo a la última encuesta del BCU).

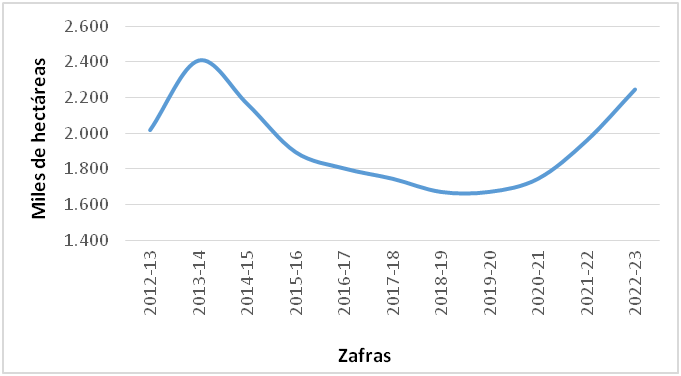

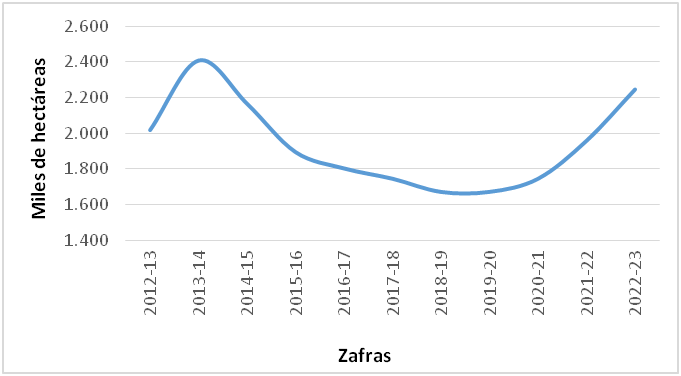

Expansión de área

En la zafra 2022-2023 el área sembrada fue de 2.200.000 hectáreas, que representó un aumento de 15% en relación a la campaña anterior, destacando la expansión de las superficies de los cultivos de invierno colza y trigo.

Por lo tanto, los niveles de áreas sembradas superaron en 16% el promedio de la última década y se situaron apenas 7% por debajo del máximo histórico.

Área sembrada por zafra (miles hectáreas)

Carle & Andrioli con base en datos de Estadísticas Agropecuarias del MGAP

Inversión agrícola

A pesar del impacto del déficit hídrico y del descenso de precios, impulsado por los buenos resultados de la zafra anterior la inversión en maquinaria agrícola de la campaña 2022-2023 aumentó 34%, según el Índice de Inversión en Maquinaria Agrícola (Idima) que elabora nuestro Estudio con base en los valores importados de tractores, cosechadoras y sembradoras informados por la Dirección Nacional de Aduanas.

Por lo tanto, se registran cuatro campañas consecutivas de crecimiento de las inversiones agrícolas: 45% en 2019/20, 28% en 2020/21, 55% en 2021/22, y 34% en la zafra recién finalizada.

Evolución del Indicador de Inversión en Maquinaria Agrícola (Idima)

Carle & Andrioli con base en datos de la Dirección Nacional Aduanas

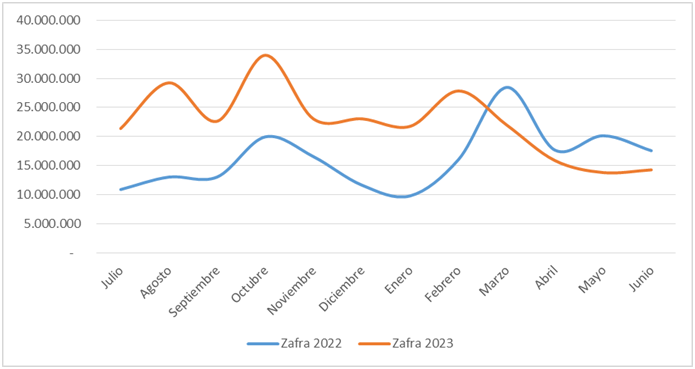

Corresponde precisar que en la zafra anterior la importación de maquinaria agrícola presentó dificultades por atrasos en la entrega, y que se realizaron en los primeros meses de esta zafra, lo que incidió en las mediciones de las inversiones de la campaña 2022-2023.

Además, analizando las inversiones mensuales se observa que el aumento de inversión fue en la primera parte de la zafra y cambió de trayectoria en el último cuatrimestre, donde las importaciones de maquinaria agrícola cayeron 21%.

Importaciones mensuales por zafra US$ corrientes

Carle & Andrioli con base en datos de la Dirección Nacional Aduanas

En las últimas campañas aumentó en forma importante el indicador inversión por hectárea, llegando a US$ 120 en la última zafra. En el segundo semestre de 2022 los productores incorporaron mayores niveles de inversión y tecnología en sus operaciones, con potencial efecto positivo en futuras productividades.

Disponibilidad de financiamiento

En las últimas campañas con mejores expectativas en los agronegocios se observó una mayor oferta de las instituciones bancarias para financiar inversiones en activos fijos y en capital de trabajo. Para el agro, intensivo en el uso de bienes de capital en su actividad, es clave la disponibilidad de financiamiento a mediano y largo plazo. Según la última información del Banco Central, los préstamos bancarios al agro a mayo de 2023 ascendían a US$ 3.170 millones, con un aumento global del crédito al agro en los últimos doce meses de 24%, impulsado por el incremento de la silvicultura (en particular los préstamos al subsector agrícola se incrementaron 12%). En la zafra la morosidad se mantiene en niveles bajos, de 1.1 % de los préstamos, mientras que la suba de las tasas de interés determina un mayor costo financiero, que podría presionar al servicio de deuda en un contexto más adverso. Al finalizar la zafra la relación deuda bancaria/producto del sector agro se ubica en 60%, algo superior que la de su inicio.También corresponde destacar que en la primera parte de la campaña el agro utilizó los beneficios impositivos a la inversión, lo que permitió mediante ahorro de impuestos financiar parcialmente inversiones en máquinas agrícolas y equipos de riego.

Consideraciones finales

La campaña agrícola 2022-23 tuvo precios de mercado más bajos, costos más altos y menores productividades por la sequía, que afectaron la rentabilidad, con moderación de la inversión del sector.Al comenzar la nueva zafra 2023-24, a pesar de expectativas de baja de los costos productivos, el área sembrada disminuirá, al igual que las inversiones. Según muestra la encuesta agrícola del MGAP, la intención de siembra en los cultivos de invierno desciende 12%, principalmente por la caída de área de la colza por razones económicas y decisiones productivas. Por su parte, los productores de soja, más que a la inversión, orientarán sus decisiones a la reconstitución de su capital de trabajo afectado por la caída de producción de la última zafra. De todas formas, la inversión en maquinaria agrícola acumulada en las últimas cuatro zafras permitirá contar con adecuado equipamiento y tecnología en la nueva campaña, a la espera de mejores noticias del mercado y del clima.Algunos aprendizajes de la zafra finalizada tienen que ver con la relevancia del riego, de los seguros y de la constitución de reservas financieras en los buenos años como cobertura para contextos adversos.

(*)Darío Andrioli: Contador Público. Diploma Program Management Development, Esade Barcelona. Socio Director de Carle & Andrioli, firma miembro de Geneva Group International Global Alliance. Mentor de Endeavor y Profesor de Universidad ORT.

(*) Natalia Silva: Contador Público. Certificado de especialización AMP Advanced Management Program de Esade Business School Barcelona. Socio- Gerente de Consultoría de Carle & Andrioli, firma miembro de Geneva Group International Global Alliance. Mentor de Endeavor

{kind=link}