América Latina crece con señales mixtas y menor impulso. Uruguay, en tanto, se mantiene estable, pero el contexto exige atención.

Por Sofía Tuyaré (*)

El nuevo escenario internacional presenta desafíos para la región. El informe de “Perspectivas de la economía mundial” del Fondo Monetario Internacional (FMI), publicado en abril, confirma lo que muchos analistas advertían: la región crece, pero a un ritmo más lento y con señales mixtas.

El crecimiento, que en 2024 se estimó en 2.4%, se desaceleraría a 2% en 2025, en un contexto donde el consumo sigue siendo el motor importante pero la inversión continúa rezagada. A esto se suma el proceso de desinflación que perdió fuerza en varías economías, lo que deja a muchos bancos centrales con menor margen de maniobra y obliga a las autoridades a mirar con más cuidado el equilibro fiscal.

Para Uruguay, lo que ocurra en la región no es un dato menor. Brasil y Argentina siguen siendo socios relevantes. En 2024, el 18% de las exportaciones de bienes tuvieron como destino Brasil, lo que lo mantuvo como el segundo socio comercial del país. En el caso de Argentina, su peso en bienes fue menor (5%), pero su rol en servicios es significativo, especialmente en turismo, donde los argentinos continúan siendo los principales visitantes.

Según el informe de comercio exterior de Uruguay XXI, en abril de 2025 las exportaciones totales crecieron 4% interanual, con buen desempeño en sectores como la carne bovina, celulosa, los lácteos y concentrados de bebida.

En los servicios, que ya representaban el 30% de las exportaciones uruguayas en 2024, también se observan señales diversas: el turismo retrocedió un 3%, con menos visitantes extranjeros, mientras que los servicios no tradicionales -como los informáticos o empresariales- crecieron levemente.

Uruguay logra sostener su presencia en los mercados pese a la creciente incertidumbre global, pero el entorno regional obliga a mantener la atención puesta en los posibles riesgos.

Argentina

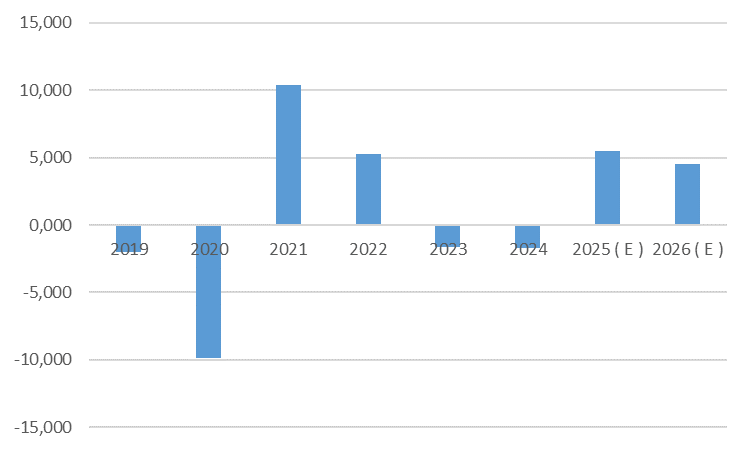

El año pasado, el Producto Interno Bruto (PIB) cayó 1.7%, pero en el segundo semestre se observó una mejora. Según el Instituto Nacional de Estadística y Censos (Indec), el PIB creció un 1.4% en el cuarto trimestre de 2024 respecto al tercero, lo que marcó el segundo trimestre consecutivo de expansión, tras una serie de caídas previas.

La inflación, un problema crónico para la economía argentina, muestra señales de desaceleración. En abril, el Índice de Precios al Consumidor (IPC) subió un 2.8% mensual, con una acumulación de 11.6% en los primeros cuatro meses de 2025. La variación interanual se ubicó en 47.3%, por debajo del umbral del 50%, aunque sigue siendo una de las más altas del mundo.

El FMI proyecta un crecimiento del PIB argentino del 5.5% para 2025 y 4.5% para 2026, cifras que reflejan un posible rebote, aunque sujetas a alta incertidumbre dado el actual escenario global e interno que enfrenta el vecino país.

PIB Argentina

Nota (E): Datos estimados por el informe WEO de abril 2025

Fuente: Elaboración propia en base a datos del FMI.

Brasil

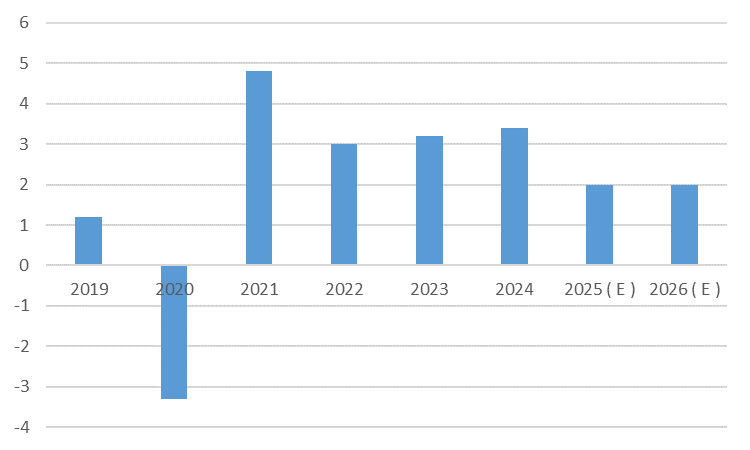

El país norteño muestra un desempeño más estable, aunque no exento de desafíos. Según el Instituto Brasileño de Geografía y Estadística (IBGE), el PIB creció 3.4% interanual en el cuarto trimestre de 2024. La inflación, si bien controlada, registró un aumento mensual del 0.43% en abril y acumuló un alza del 2.48% en los primeros cuatro meses del año.

La inflación interanual se ubicó en 5.53% en abril, superando el límite superior de la meta del Banco Central de Brasil, fijada en 3%, con un rango de tolerancia de ±1,5 puntos porcentuales. En un contexto donde algunos bancos centrales de la región comienzan a recortar tasas, esto genera presión a las decisiones de política monetaria.

Para este año y el próximo, el FMI proyecta un crecimiento moderado del 2% anual, en línea con una economía que mantiene su crecimiento, pero con menor impulso que en 2024.

PIB Brasil

Nota (E): Datos estimados por el informe WEO de abril 2025

Fuente: Elaboración propia en base a datos del FMI.

(*) Economista, integrante del departamento de Consultoría de Carle & Andrioli, firma miembro independiente de Geneva Group International.

{kind=link}