Diego Rijos[1]

[1] Académico Supernumerario, Ganador Premio Academia Nacional de Economía 2017 y 2022

De un tiempo a esta parte, uno de los principales temas en boga de la opinión pública, y en especial en el debate de los distintos actores sociales, ha sido la seguridad social; sobre todo lo referente a las pasividades. La discusión ha ido girando en torno a los cambios en la edad de retiro, en la profundización del sistema mixto de jubilación, la pertinencia de la existencia de las AFAP, si éstas deben o no invertir en activos del exterior y la sostenibilidad de las cajas paraestatales. No hay lugar a duda que es un tema que ha cobrado relevancia, más aún de cara a la carrera política de las elecciones nacionales del próximo año. El anuncio del PIT-CNT de llevar adelante un plebiscito constitucional para eliminar las AFAP y fijar la edad de retiro en 60 años no ha hecho otra cosa que aumentar el debate en la materia.

Sin entrar en las consideraciones políticas, conviene analizar cuáles han sido las causas que nos han traído a este escenario.

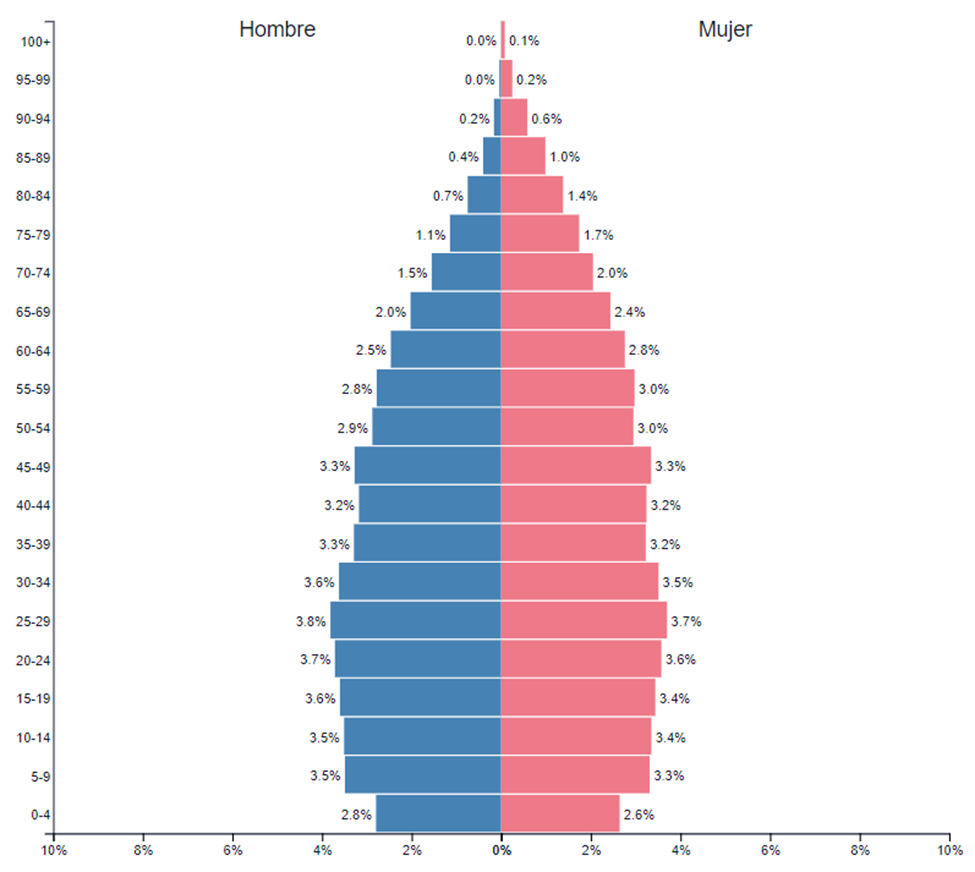

Primero, estamos observando los efectos del cambio demográfico que ha acontecido en nuestro país. Si analizamos la pirámide poblacional para 2022, podemos apreciar cómo la forma se parece más a la Torre de las Telecomunicaciones que a las Pirámides de Giza. La forma de esta “torre” nos muestra que Uruguay tiene una población envejecida y que la población joven es cada vez menor[1]. Esto tiene una implicancia no menor: un sistema de solidaridad intergeneracional así está destinado a no ser sostenible, dado que la proporción de aportantes en edad activa respecto a los pasivos en el futuro va a ser menor. Si a esto le sumamos que la esperanza de vida en el Uruguay, por suerte, ha ido aumentando y se espera que aumente aún más, la conjunción de estos fenómenos implica un paulatino aumento en el déficit de las distintas instituciones previsionales. Este déficit, a priori, solo tiene dos formas de cubrirse: mayores aportes o transferencias desde rentas generales. Y este ha sido un problema que se ha constatado en el Banco de Previsión Social (BPS) y empezamos a constatar en algunas de las cajas paraestatales (la Caja Bancaria y la de Profesionales ya han mostrado signos de problemas respecto a su capacidad de hacer frente a las obligaciones contraídas).

Para complicar las cosas aún más, el problema no esta centralizado en una sola institución, sino que al existir multiplicidad de cajas éste se multiplica. Con una lógica, en la cual un empleado se mantenía en una misma empresa y en una misma caja durante toda su vida de aportes, tener institutos previsionales que cubriesen a cada uno de los colectivos por separado podría parecer procedente. No obstante, el mundo ha cambiado: los trabajadores no se mantienen en el mismo empleo durante toda su vida laboral, incluso ni siquiera en el mismo rubro (y con el advenimiento del teletrabajo, incluso podrían aportar a la seguridad social en otros países). Esto implica que, en su vida laboral, una persona puede aportar a varias cajas. Para las cajas también esto es un problema, debido a que el flujo de fondos que reciben de sus aportantes puede variar significativamente a lo largo de los años, lo que representa una dificultad adicional para la gestión en el pago presente de las prestaciones, en un sistema de solidaridad intergeneracional.

En suma, mantener un sistema previsional solamente con un esquema de solidaridad intergeneracional seria deficitario en el largo plazo debido al cambio demográfico. Esto implicaría la socialización de un problema financiero que se incrementaría año a año.

La válvula de escape a este problema es un sistema mixto que incorpore un pilar de capitalización individual. Mediante este sistema, parte de los aportes previsionales van a un fondo conjunto de inversión, el cual permite que se invierta en activos financieros y se genere una rentabilidad. Este ha sido en gran parte el impulsor del mercado de capitales nacional en los últimos años. No obstante, no es un sistema perfecto, dado que se podría discutir que en la actualidad la inversión de las AFAP se encuentra poco diversificada y fuertemente concentrada en activos emitidos por el Estado uruguayo. Lo que sí se puede asegurar es que la capitalización individual es sostenible en el largo plazo, dado que lo que cada trabajador aporta es de su propiedad y las AFAP solo siguen el mandato fiduciario de éstos: maximizar la rentabilidad minimizando el riesgo.

Una vez que se encauza el tramite jubilatorio, los fondos en la cuenta del trabajador se pasan a una aseguradora para que ésta le confeccione una renta de vida según la información actuarial que se dispone (en la actualidad el BSE es el que tiene el monopolio de factoen el mercado).

Cabe destacar que el monto final de la jubilación es directamente proporcional al monto aportado y la rentabilidad generada.

Esto supone una disyuntiva en términos de política, de la elección de qué sistema utilizar. La respuesta correcta a esta disyuntiva no es única y está atada a los objetivos que se persigan. Si el objetivo es mantener un sistema de solidaridad intergeneracional se debe asumir el costo del déficit que éste pueda generar en el largo plazo y socializar la perdida. Esto es, que la sociedad mediante mayores aportes a la seguridad social o un aumento de impuestos cubra ese déficit. Si el objetivo es generar un sistema que sea sostenible en el tiempo y que no requiera socializar una pérdida, el sistema de capitalización individual es la hoja de ruta.

En la actualidad, Uruguay ha optado desde 1995 por un régimen que mezcla ambos sistemas. No obstante, esto no ha logrado solucionar del todo el problema del déficit del BPS; y al no haber sido amparadas las cajas paraestatales, la situación de las mismas es más compleja.

La reforma aprobada en el Parlamento este año ha ampliado el sistema mixto a las demás cajas al tiempo de aumentar la edad jubilatoria. Esto supondrá una mejora en la sostenibilidad del sistema. Sin embargo, estos cambios no solucionarían del todo el problema de sostenibilidad y debería ser el comienzo de una serie de reformas de largo plazo, dado que la solución que hoy se aprobó en unos años podría quedar obsoleta.

Si bien no es un tema zanjado, se vuelve necesario analizar y estimar los costos de largo plazo de optar por cada alternativa. Ciertamente, esto debería ser un consenso entre los distintos sectores de la sociedad y la información respecto a este tema debería ser lo más insesgada posible. No es tiempo de slogans vacíos y pegadizos, el debate debe incorporar elementos técnicos analizados a conciencia, porque nos debatimos entre el déficit de un sistema anacrónico que no es aplicable a la realidad de nuestro tiempo y la sostenibilidad de un sistema que, incomprendido, genera reticencia de algunos sectores de la sociedad.

[1] Esta no es una tendencia aislada en Uruguay; según estudios de The Lancet, y en base a multiplicidad de escenarios, la pirámide poblacional a nivel mundial en 2100 va a tener una tendencia a parecerse a la que actualmente tenemos en Uruguay (https://www.thelancet.com/article/S0140-6736(20)30677-2/fulltext). Si ahondamos en predicciones para Uruguay, OPP publicó un estudio con posibles escenarios poblacionales para 2050, donde salvo en contados supuestos la tendencia sigue mostrando que la dinámica poblacional del Uruguay va a seguir los patrones mostrados en los últimos años.