Compartí esta nota

Por:

Redacción

Un nuevo Decreto de fecha 29 de abril de 2020, establece un nuevo régimen de promoción de inversiones de Gran Dimensión Económica en la actividad de construcción, al amparo de la Ley de Inversiones N° 16.906.  El plazo máximo para el aprovechamiento de esta exoneración será de 10 años, computándose desde el primer ejercicio en que se obtenga renta fiscal, con un máximo 4 ejercicios desde la declaratoria promocional. Asimismo en cada ejercicio económico se deberán tomar en cuenta las siguientes consideraciones:

El plazo máximo para el aprovechamiento de esta exoneración será de 10 años, computándose desde el primer ejercicio en que se obtenga renta fiscal, con un máximo 4 ejercicios desde la declaratoria promocional. Asimismo en cada ejercicio económico se deberán tomar en cuenta las siguientes consideraciones:

Por José Luis Sosa

En el presente artículo, destacaremos los aspectos más trascedentes del nuevo régimen de promoción de inversiones de Gran Dimensión Económica en la actividad de construcción, que fue dispuesto por el Decreto de fecha 29 de abril de 2020 al amparo de la Ley de Promoción y Protección de Inversiones N° 16.906.- Actividades Promovidas

- Definición de Gran Dimensión Económica (GDE)

- La obra civil y equipamiento de áreas comunes que superen las UI 60.000.000 (aproximadamente unos USD 6 millones), que sean inscriptos ante el BPS a partir de la publicación de este Decreto; el área destinada al uso común deberá ser de al menos un 10%.

- Aquellos proyectos previamente registrados ante BPS podrán ampararse a este régimen cuando la inversión pendiente de ejecución supere las UI 60.000.000 (obra civil y equipamiento de áreas comunes); el área destinada al uso común deberá ser de al menos un 10% del monto de la inversión.

- Inversiones Comprendidas y Requisitos

- Beneficios Fiscales Otorgados

- Exoneración a la importación

- Crédito del IVA

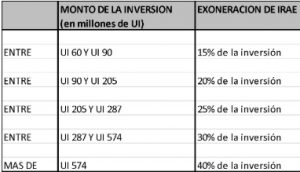

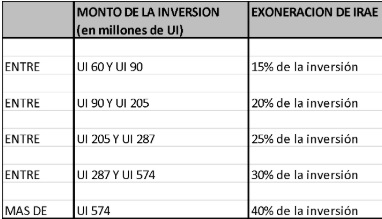

- Exoneración de IRAE

El plazo máximo para el aprovechamiento de esta exoneración será de 10 años, computándose desde el primer ejercicio en que se obtenga renta fiscal, con un máximo 4 ejercicios desde la declaratoria promocional. Asimismo en cada ejercicio económico se deberán tomar en cuenta las siguientes consideraciones:

El plazo máximo para el aprovechamiento de esta exoneración será de 10 años, computándose desde el primer ejercicio en que se obtenga renta fiscal, con un máximo 4 ejercicios desde la declaratoria promocional. Asimismo en cada ejercicio económico se deberán tomar en cuenta las siguientes consideraciones:- no podrá exonerarse más del 90% del IRAE a pagar en cada ejercicio.

- la exoneración en cada ejercicio fiscal no podrá superar el monto de la inversión total ejecutada hasta el plazo establecido para la presentación de la declaración jurada de IRAE;

- la exoneración tampoco podrá superar el beneficio máximo que corresponda en función de la inversión del proyecto.

- Exoneración del Impuesto al Patrimonio

- Comentarios finales

(*) Integrante del equipo contable de Galante & Martins