Esto configura un escenario delicado que obliga a los gobiernos a aplicar una disciplina fiscal estricta, incluyendo el cumplimiento de reglas fiscales que, al haber superado la etapa de las “cláusulas de escape” por emergencias extraordinarias, vuelven a ser plenamente exigibles. En este contexto, la posibilidad de aumentar significativamente el gasto público se ve limitada.

Esta restricción tensiona directamente la ejecución de proyectos de infraestructura, fundamentales para dinamizar la economía, mejorar la productividad y generar externalidades positivas de largo plazo. Cuando la inversión pública se ralentiza, también lo hace el crecimiento potencial y la capacidad de desarrollo de las naciones.

Es justamente aquí donde adquiere relevancia el diseño de modelos de negocio innovadores, especialmente aquellos basados en participación privada y esquemas de repago por usuarios, que permiten llevar adelante inversiones estratégicas aun en contextos de severas restricciones fiscales. En la presente nota se analizará cómo funciona la contabilidad fiscal y cómo impactan en ella los distintos tipos de contratos de infraestructura.

Situación fiscal actual de Latinoamérica

En Latinoamérica, los períodos de superávit fiscal han sido históricamente mucho más breves que las etapas de déficit, lo que obliga a los gobiernos, cada cierto tiempo, a aplicar ajustes fiscales (a veces mediante recortes de gasto, aunque con mayor frecuencia a través de aumentos de impuestos). En paralelo, en los últimos años se han adoptado con mayor intensidad las llamadas reglas fiscales, instrumentos diseñados para reducir la discrecionalidad del gasto público y establecer límites claros a su crecimiento.

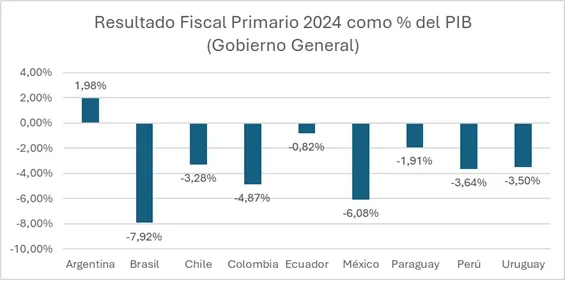

En este contexto, la situación fiscal de los principales países de la región muestra el panorama indicado en el gráfico.

Fuente: elaboración propia en función del Monitor Fiscal – Fondo Monetario Internacional.

Bajo este escenario, surge la duda de cómo se pueden llevar adelante proyectos de infraestructura e inversión pública sin deteriorar la situación fiscal ya muy comprometida.

Para entender esto, es necesario revisar cómo se contabiliza la inversión pública bajo las normas internacionales que aplica Uruguay.

¿Cómo funciona la contabilidad fiscal en Uruguay?

La posibilidad de avanzar en infraestructura sin presionar aún más las cuentas públicas depende, en gran medida, de cómo se clasifica contablemente cada proyecto. En el caso uruguayo (al igual que en la mayoría de los países de la región) esta clasificación sigue estándares internacionales precisos que determinan si una obra se incorpora al déficit fiscal (y en la deuda) o queda fuera de él.

Uruguay utiliza como marco metodológico el Manual de Estadísticas de Finanzas Públicas del Fondo Monetario Internacional (GFSM 2014, actualizado a 2023), que define cómo deben registrarse los ingresos, gastos, activos y pasivos del sector público. Este manual no es un detalle técnico menor: son los lineamientos que determinan qué inversiones figuran como gasto público y cuáles se clasifican como inversión privada, aun cuando estén vinculadas a la provisión de un servicio público.

Bajo este estándar, la contabilización de un proyecto de infraestructura depende de dos elementos centrales:

1. Quién controla económicamente el activo

El GFSM define que un activo debe registrarse en el sector público solo si el Estado controla su uso y obtiene los beneficios económicos asociados. Si el control operativo, el mantenimiento, la tecnología y los flujos de ingresos están en manos del sector privado, el activo no se incorpora al balance del gobierno.

Esto es lo que explica por qué muchas concesiones viales, terminales portuarias, parques energéticos o plantas de tratamiento no aparecen como “inversión pública”, aunque estén al servicio de objetivos de política de los Estados.

2. Qué riesgos asume cada parte

El FMI exige evaluar si el sector privado asume riesgos significativos (de construcción, de disponibilidad, de operación y, especialmente, de demanda). Si el privado absorbe estos riesgos y el Estado no garantiza ingresos mínimos rígidos, entonces el proyecto no se registra como gasto del gobierno.

Por el contrario, si el Estado paga un canon rígido, cubre sobrecostos o garantiza ingresos mínimos sin condicionalidad, el proyecto se clasifica como gasto público implícito, y su inversión debe registrarse como parte del déficit y la deuda.

Además de los criterios contables, existe una restricción normativa adicional que condiciona el uso de contratos PPP y con repago mediante Pago por Disponibilidad (PPD). La Guía de Tope de Pasivos Firmes y Contingentes del MEF (versión 2024) establece que el valor presente neto de los pasivos firmes y contingentes asociados a estas modalidades no puede superar el 9% del PIB, y que los compromisos anuales de pago tampoco pueden exceder el 0,7% del PIB del año anterior. Estos límites —que se extienden a todas las modalidades de ejecución de obras públicas y a todas las entidades públicas, incluidas las personas públicas no estatales— fueron incorporados en la Ley de Presupuesto 2025-2029 y reducen el espacio disponible para expandir este tipo de contratos, aun cuando los proyectos estén diseñados de forma tal que no ingresen al déficit según el GFSM.

En Uruguay, la aplicación del manual fiscal del FMI implica que la obra pública tradicional se registra íntegramente como gasto de capital y aumenta el déficit, mientras que los contratos PPP bien diseñados pueden mantenerse fuera del balance siempre que el privado asuma riesgos reales de construcción, operación y desempeño. Sin embargo, aun cuando no impacten en el déficit, su utilización está condicionada por el límite legal a los compromisos futuros fijado en el Presupuesto 2025-2029, lo que reduce el espacio disponible para nuevos contratos bajo esta modalidad. Los proyectos con repago por usuarios, donde la inversión se recupera mediante peajes o tarifas asociadas al uso efectivo de la infraestructura, quedan fuera del déficit porque no comprometen recursos presupuestarios. En conjunto, este enfoque permite impulsar infraestructura relevante sin deteriorar los indicadores fiscales, siempre que el modelo de negocio transfiera riesgos y el control económico del activo permanezca en el sector privado.

Qué inversiones puede encarar Uruguay bajo esquemas que no afectan el déficit fiscal

En un contexto donde el espacio fiscal es limitado y las reglas fiscales se vuelven plenamente exigibles (debido a que, a no ser que existan coyunturas extraordinarias, no deberían activarse las cláusulas de escape correspondientes), la nueva Ley de Presupuesto establece un conjunto de prioridades de inversión pública que marcan el rumbo del país hacia 2029. Estos montos (correspondientes a la versión original del proyecto, sin eventuales reasignaciones parlamentarias) permiten visualizar con claridad qué sectores requieren mayor empuje en materia de infraestructura y, al mismo tiempo, dónde será indispensable recurrir a modelos de financiamiento que no incrementen significativamente en el corto plazo el déficit fiscal, tales como esquemas PPP y mecanismos de repago por usuarios (cabe aclarar que estos últimos pueden ser mediante una PPP).

La distribución de recursos proyectada para nuevas obras es la detallada en la tabla 1.

Tabla 1 - Prioridades en obras nuevas quinquenio 2025 - 2029

Sector | Monto de inversión (millones de US$) |

Transporte y Logística | 2.093 |

Desarrollo Territorial y Movilidad Urbana | 380 |

Agua, Riego y Saneamiento | 540 |

Infraestructura de Salud | 155 |

Seguridad | 100 |

Total | 3.268 |

Fuente: elaboración propia.

El mayor esfuerzo previsto se concentra en transporte y logística, con más de US$ 2.000 millones proyectados en inversión. Dada su escala, es el sector donde los modelos de participación privada y los contratos basados en repago por usuarios pueden desempeñar un papel decisivo, ya sea mediante concesiones viales con peaje o mejoras de la red bajo esquemas Cremaf o PPP.

El segundo gran bloque de obras proyectadas está asociado a inversiones en agua, riego y saneamiento, donde estas representan más de US$ 540 millones, y responde a necesidades crecientes en resiliencia climática, seguridad hídrica y mejora de la calidad ambiental. En estos sectores, los proyectos tienen un elevado potencial para aplicar esquemas con repago parcial por usuarios, sobre todo en servicios urbanos, infraestructura para producción agropecuaria y sistemas de tratamiento donde el operador privado puede asumir riesgos operativos y de eficiencia.

En desarrollo territorial y movilidad urbana, con US$ 380 millones previstos, predominan obras de escala media, muchas de las cuales se podrían considerar para su implementación bajo mecanismos de contratación tradicional complementados con financiamiento privado, o a través de PPP de infraestructura urbana y equipamientos municipales.

Salud (US$ 155 millones) y seguridad (US$ 100 millones) son montos menores, pero relevantes: en salud, las PPP hospitalarias pueden funcionar bien si transfieren riesgos correctamente, y en seguridad predominan inversiones edilicias y tecnológicas, como muestran las dos cárceles PPP en Uruguay.

En conjunto, el país prevé más de US$ 3.268 millones en obras nuevas para el próximo quinquenio. A la luz de las restricciones fiscales actuales, este nivel de inversión solo será viable si se apoya en modelos de negocio que permitan ejecutar infraestructura sin deteriorar en forma significativa el déficit fiscal, aprovechando la clasificación contable del GFSM y fortaleciendo la participación privada en sectores donde el repago por uso real o la transferencia de riesgos hace posible mantener estas inversiones fuera del balance público.

(*) Analista – Jefe de Área Energía en AIC Economía y Finanzas