Este artículo fue escrito días antes de la prórroga de la firma del convenio Mercosur-UE, solicitada por este último bloque.

El comercio de bienes de Uruguay, de la región y del mundo: dinamismo sostenido en un marco de incertidumbres históricas.

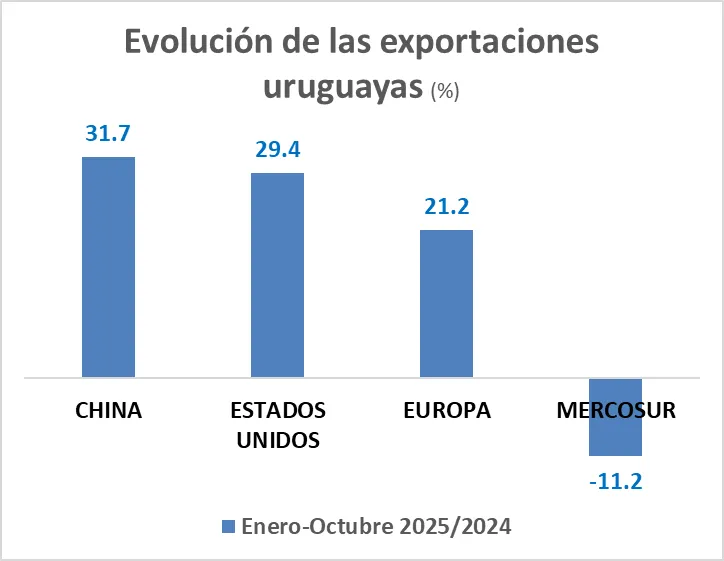

Al cierre de octubre del 2025, las exportaciones uruguayas acumuladas de bienes habían crecido 9.8% (sobre igual período del año 2024, en dólares corrientes). Este aumento está por encima del promedio del crecimiento de las exportaciones en el quinquenio 2020-2024, que fue de 8.4%

Si analizamos el valor de los principales destinos de las exportaciones nacionales, el mayor crecimiento se dio en las colocaciones dirigidas a China (31.7%); seguido de Estados Unidos (29.4%) y al continente europeo (21.2%), este último abarcando tanto la U.E. como el EFTA.

Al Mercosur, en 2025, el valor de las exportaciones, a octubre, había declinado en 11.2% respecto del año anterior.

gvg en base a BCU

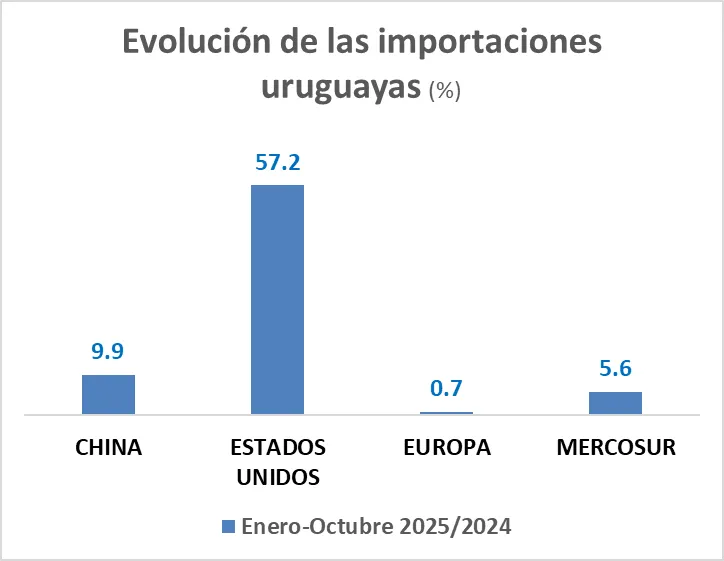

Por su parte, las importaciones uruguayas también mostraron un aumento, que en su caso fueron, a octubre, de 4.1% sobre el año 2024. El principal crecimiento de las importaciones fue el de las provenientes de Estados Unidos (57.2%), seguido de las de China (9.9%) y del Mercosur (5.6%).

gvg en base a BCU

América Latina mostró también un crecimiento de sus exportaciones, que en su caso fue de 6.7%. El mundo en su conjunto exportó a mediados de este año un 4.2% más que en 2024.

Así las cosas, el panorama final del comercio de bienes parecería cerrar un año 2025 bastante mejor que lo proyectado.

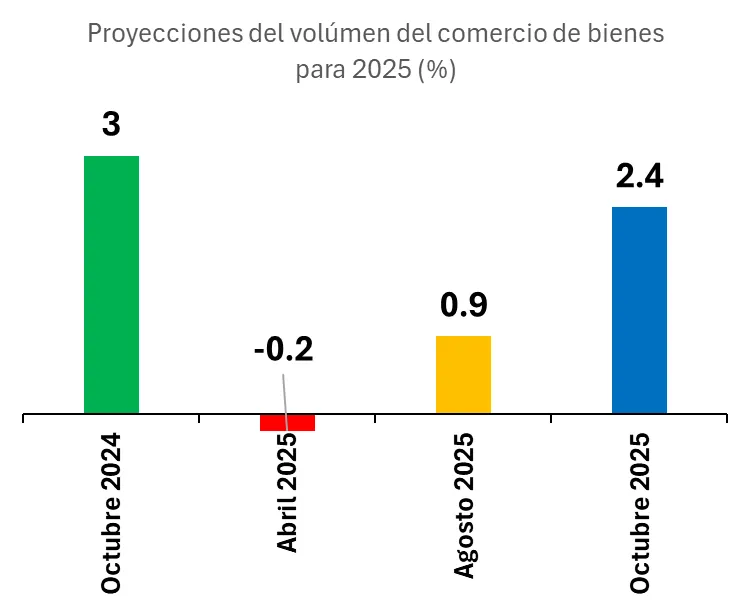

Este dinamismo del comercio nacional, regional y mundial -que en octubre de 2024 la Organización Mundial del Comercio proyectaba a nivel global en 3.0%- fue revisado y modificado en forma muy relevante cada seis meses.

En octubre del año 2024 la OMC estimaba que el comercio de bienes aumentaría un 3% en 2025. Seis meses después, y cuando el nuevo gobierno americano ya daba sus primeros anuncios, la OMC proyectó que la evolución para 2025 sería negativa en 0.2% y cuatro meses después volvió a estimar un ligero crecimiento de 0.9% por sobre 2024.

gvg en base a WTO forecasts

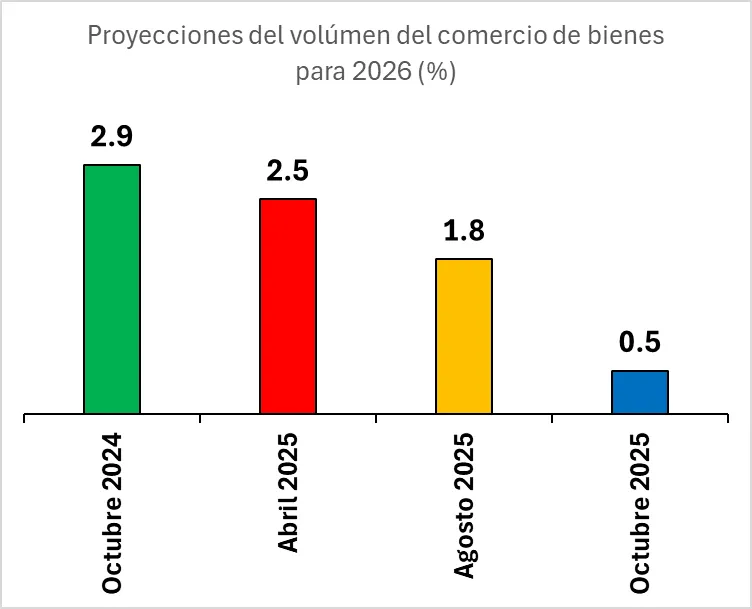

Si bien las proyecciones de crecimiento del comercio para el año 2025 fueron ajustadas a la suba en cada informe periódico, sucesivamente dichos reportes han ido revisando a la baja el crecimiento del comercio para 2026.

gvg en base a WTO forecasts

La explicación de estos dos fenómenos (uno de ajuste hacia arriba para el 2025 y simultáneamente un ajuste a la baja para las proyecciones del 2026) se encuentra en decisiones tanto de política pública como del sector empresarial, esencialmente en los Estados Unidos. Los aranceles de este país a lo largo del 2025 fueron menores a los anunciados en abril por el presidente Trump y las reacciones y acuerdos de los países socios de Estados Unidos fueron relativamente prudentes. A su vez, las empresas en Estados Unidos, ante los anuncios proteccionistas, adelantaron importaciones y acumularon inventarios antes de la entrada en vigor de los nuevos aranceles.

Todo ello benefició un mayor crecimiento del comercio global en 2024, que aquel proyectado en abril. Sin embargo, para el año 2026 es probable que el efecto del adelantamiento de importaciones y de crecimiento de los stocks se vaya diluyendo; a la vez que el impacto de las nuevas tarifas arancelarias se comience a verificar en mayores costos. De allí la proyección a una creciente baja del comercio, a nivel agregado, para 2026.

La política comercial: el giro histórico de los Estados Unidos y la incertidumbre general

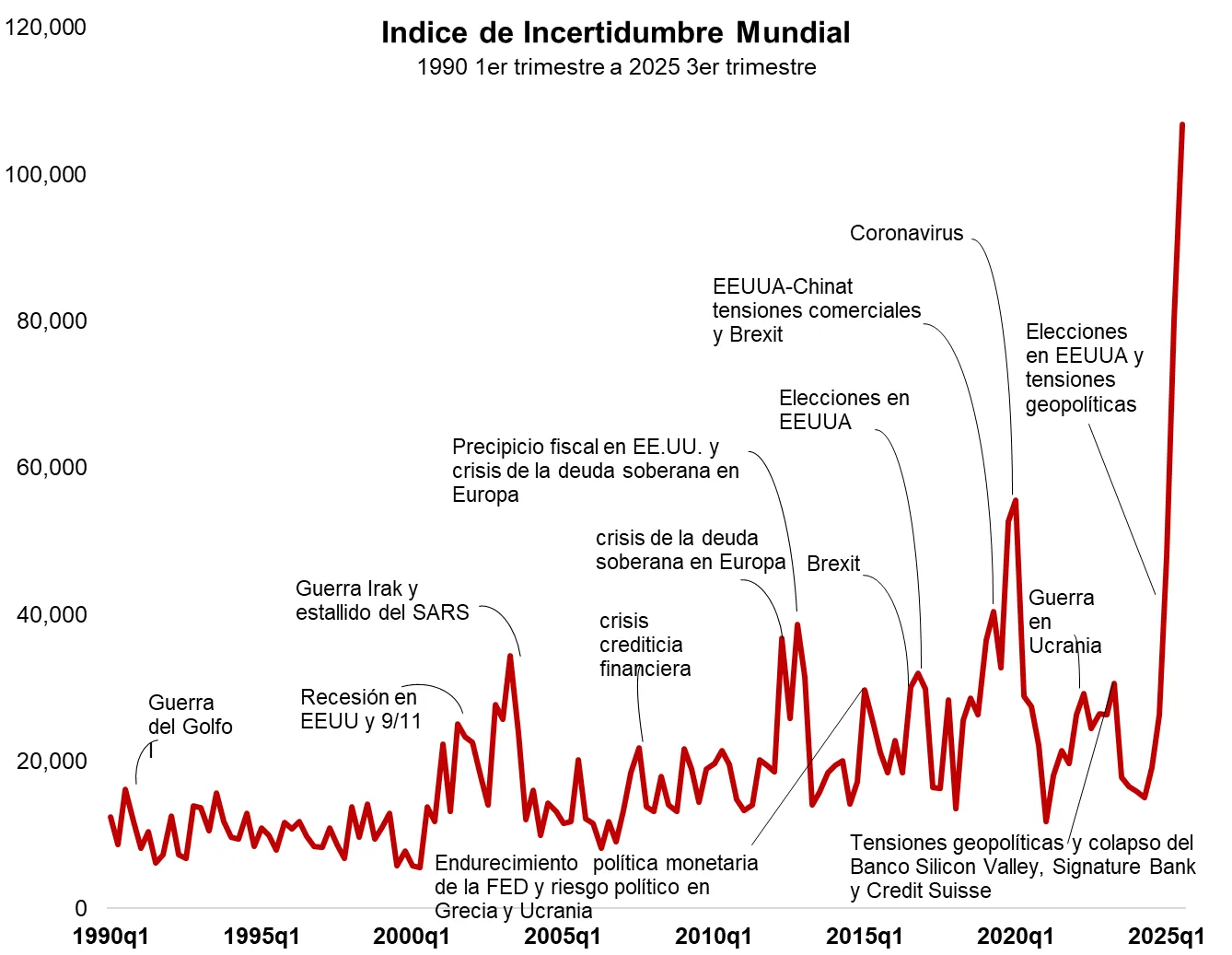

El 2025 probablemente sea recordado como el año de la gran incertidumbre, ante los diversos cambios geopolíticos generados desde Washington D.C. En lo que hace a la política comercial americana, esta tuvo un giro, mercantilista y neo-proteccionista, que si bien se vislumbraba desde la primera presidencia de Donald J. Trump, marcó un antes y un después.

La principal potencia económica y militar, constructora del sistema multilateral de comercio desde 1947, decidió echar por tierra (por motivos y con argumentos que exceden ampliamente el alcance de este artículo) dos principios centrales del sistema: el trato de nación más favorecida y la consolidación de sus aranceles en la Organización Mundial de Comercio (OMC). En una frase: por un acto unilateral del poder ejecutivo americano, las importaciones americanas son, a partir de abril de 2024, objeto de derechos aduaneros diferenciados, según fuere el origen de estas; según criterios propios muy variantes y sin importar los “techos arancelarios” comprometidos en la OMC, como resultado acumulativo de ocho rondas multilaterales de negociaciones comerciales desde 1947.

La estructura arancelaria de los Estados Unidos, principal importador del mundo (tercero de Uruguay con 9.3% de las exportaciones nacionales), se complejizó enormemente a propósito de tres grandes categorías arancelarias nuevas y adicionales:

a) Un arancel “base” del 10% aplicado a la mayoría de los productos y países (incluyendo Uruguay) desde abril.

b) Aranceles “recíprocos” de entre 15 y 50% aplicado a alrededor de 70 socios comerciales desde agosto.

c) Aranceles “específicos” a sectores tales como automóviles, acero, aluminio y cobre y derivados y por último medicamentos patentados.

Por su parte, en materia de exenciones, excepciones y negociaciones bilaterales, el panorama es poco claro pues existe:

a) Un listado de productos (tales como minerales críticos, petróleo, PCs, celulares, etc) excluidos de las alzas arancelarias.

b) Once acuerdos “marco” (que como tales dejan abiertos detalles importantes) celebrados sucesivamente con el Reino Unido, Vietnam, Indonesia, Filipinas, Japón, Unión Europea, Corea, Camboya, Malasia, Tailandia.

c) Preacuerdos individuales con Argentina y Brasil.

d) Una “tregua arancelaria” extendida y prorrogada con China.

En síntesis, la principal economía mundial pasó de tener un arancel efectivo promedio del 2.4% a fines de 2024 a uno estimado en 17.4% en setiembre de 2025; el nivel más alto desde mediados de los años 30 del siglo pasado.

Este giro “arancelizador”, mercantilista, unilateral y sus modificaciones constantes, trajeron una incertidumbre generalizada, producto de la imprevisibilidad de las políticas comerciales y la ulterior erosión del sistema internacional, basado en normas multilaterales.

Fuente: Ahir, H, N Bloom, and D Furceri (2022), “World Uncertainty Index”, NBER Working Paper.

La actitud uruguaya: una política comercial que apuesta a profundizar su necesario acceso a mercado y contribuir a la cooperación internacional

En ese marco de incertidumbre récord y de extrema vulnerabilidad por la falta de otros acuerdos comerciales significativos, fuera de los debilitados OMC y Mercosur, Uruguay, inteligentemente, siguió apostando a consolidar y ampliar su acceso al mercado y a sostener de todas las formas posibles el sistema internacional de comercio. Cinco ejemplos lo confirman:

La ratificación y publicación el 2 de diciembre pasado, del Acuerdo Mercosur-Singapur (firmado originalmente en diciembre de 2023).

La firma, el 16 de setiembre, del acuerdo Mercosur-EFTA (técnicamente concluido el año 2024).

La esperada firma el 20 de diciembre del acuerdo Mercosur-Unión Europea (técnicamente concluido en 2019 y revisado en diciembre 2024).

Las exitosas y continuadas gestiones para la apertura de negociaciones Cptpp-Uruguay

El apoyo al robustecimiento del sistema de solución de diferencias de la OMC mediante un régimen temporario de arbitraje en caso de apelación.

A nuestro juicio, todas estas iniciativas ponen en evidencia la existencia de fundamentos indiscutidos, las bases mismas de una verdadera política de Estado. Son líneas de acción que, con distintos énfasis y formas, muestran un consenso básico: el desarrollo de Uruguay tiene como condición necesaria, aunque no suficiente, un crecimiento económico basado en su integración al mundo. Consecuentemente, su política exterior y su política comercial deben -en forma convergente- promover un sistema internacional y una red de acuerdos que contribuyan a ese fin.

Los tres primeros ejemplos citados demuestran esa convicción, y son la concreción de acuerdos largamente negociados; hasta en demasía, diríamos.

La decisión de negociar el acceso al Acuerdo Integral y Progresista de Asociación Transpacífico, o Cptpp por sus siglas en inglés, fue un paso muy importante y es el corolario de esfuerzos de distintas administraciones.

Para Uruguay, los beneficios estratégicos centrales de un eventual acceso al Cptpp serían tres: la diversificación de mercados, la inserción en reglas comerciales modernas y una señal de previsibilidad y compromiso sistémico.

Analicemos sucintamente. En términos de diversificación de mercado, en primer lugar, debemos recordar que el conjunto del Cptpp significa entre 14 y 15% del PBI mundial, esto es apenas dos puntos porcentuales por debajo de la Unión Europea. Pensados como mercados de exportación, debemos recordar que si bien ya tenemos acuerdos comerciales con tres de ellos (Chile, Perú y México), dentro de los doce miembros destacan Japón y el Reino Unido. Estos dos países de alto poder adquisitivo siempre han ocupado un lugar destacadísimo en el ranking de los cinco principales importadores de alimentos. También es del caso subrayar la importancia de Vietnam y Malasia. Si bien son exportadores de algunos productos alimenticios, son también importadores crecientes de proteínas animales, lácteos y granos forrajeros.

Un excelente estudio de Pharos, de la Academia Nacional de Economía, en colaboración con el Departamento de Economía de la Facultad de Ciencias Sociales de la Udelar, muestra que “Uruguay podría reducir 30% del costo promedio que enfrenta para acceder a los mercados de los miembros del bloque”, y que el incremento en las exportaciones a esos mercados sería del orden del 60%. Esto se verificaría al alcanzar acuerdos con países que no los tiene hoy, o profundizar aquellos que ya tenemos con Chile, Perú y México. En suma, las exportaciones totales de Uruguay al mundo podrían aumentar un 17%.

El acuerdo incluye por otra parte compromisos sólidos sobre:

Protección de inversiones

Transparencia regulatoria

Solución de controversias

Compras públicas

Normas sobre empresas estatales

Para los inversionistas, esto reduce el “riesgo normativo” del país y mejora la previsibilidad. La experiencia comparada muestra que los países que ingresan a acuerdos de esta escala suelen atraer Inversiones Extranjeras Directas orientada a exportaciones, especialmente en manufacturas, logística y servicios. Esto resultaría en un importantísimo capital de credibilidad y atracción de inversión.

En cuanto al tratamiento de las empresas estatales y los intereses defensivos del país, debemos recordar tres aspectos de interés.

El capítulo 17 del tratado no prohíbe tener empresas propiedad del Estado. Sí impone obligaciones para que esas empresas operen en condiciones de mercado y no distorsionen el comercio/inversión entre los miembros; incluye, por ejemplo, normas de transparencia, tratamiento no discriminatorio y decisiones comerciales basadas en criterios comerciales.

Existen múltiples excepciones listadas en anexos que consideran las circunstancias nacionales específicas y preservan las condiciones de empresas estatales de menor tamaño relativo.

No son pocas las empresas estatales en los países del Cptpp, tanto de países desarrollados (Japón, Canadá, Australia o Nueva Zelanda) como en desarrollo y aún de países con características político-estatales como Vietnam. Basta recordar el caso de Pemex y Petronas en el sector petrolero de México y Malasia o Mighty River Power, Tenaga o CFE para compañías estatales de electricidad en Nueva Zelanda, Malasia o México. Lo mismo podría citarse en el caso de empresas del estado en el sector transporte como Japan Railways o Malaysia Airlines.

El Cptpp además nos ayudará a mejorar la calidad regulatoria en:

Normas sanitarias y fitosanitarias

Medidas técnicas al comercio

Regulación laboral y ambiental

Propiedad intelectual

Servicios financieros y comercio electrónico

Esta modernización tiene un efecto espejo sobre la economía doméstica: simplifica trámites, reduce costos, mejora la competencia y eleva la productividad.

La adhesión puede funcionar como una “hoja de ruta” para reformas internas que son necesarias pero políticamente difíciles de impulsar sin un marco externo. De hecho, guarda una notoria coincidencia con el propósito de modernización regulatoria que encara el gobierno y se explicita en la reciente Ley de Presupuesto.

A mi juicio, además, estos esfuerzos de reducción de costos y mejora de la calidad regulatoria, guardan un paralelo extraordinario con los esfuerzos que se procuran en la muy sana cooperación con y aproximación del país a la OECD, algo que por su lado e individualmente Brasil y Argentina también han explorado. En suma, en un contexto de mayor fragmentación global, el Cptpp opera como un “club regulatorio de economías abiertas”, capaz de ir moldeando normas futuras en:

Comercio digital

Subvenciones industriales

Cambio climático y medio ambiente

Cooperación regulatoria en nuevas tecnologías

Todo este universo es el que se procuró, en vano, a nivel multilateral a través de la denominada Ronda de Doha de negociaciones multilaterales en la OMC, pero que este conjunto cada vez más amplio de países ha conseguido profundizar y acordar, a través de acuerdos OMC-Plus o OMC-X; esto es, disciplinas más profundas o inexistentes en la OMC.

No es este un elemento menor. Más allá de los neonacionalismos, neoproteccionismos y unilateralismos, la creciente e inevitable interdependencia global, generada por la aceleración de la revolución científico-tecnológica y los grandes desafíos demográficos y climáticos, exigirá gobernanza a través de marcos normativos multilaterales o plurilaterales, y el Cptpp parecería el más moderno y más efectivo a tal fin.

En este sentido, al analizar el interés por el Cptpp es necesario recordar también otros aspectos sistémicos. Este es un conjunto de países que se han mostrado resilientes ante el embate americano, escéptico del comercio libre o del sistema multilateral basado en normas. Es una respuesta orgánica y constructiva al unilateralismo. Si bien su cuño original está en la cuenca del Pacífico, este grupo incluyó desde su origen a importantes socios latinoamericanos de Uruguay. En diciembre de 2024 se expandió al Reino Unido y este ha sido un paso muy relevante. Este fue el primer país en adherir al Cptpp después de su creación, lo que refuerza el carácter abierto, expansivo y extracontinental del acuerdo.

El Cptpp constituye una fuerza centrípeta al que no en vano quieren acceder muchas economías y ya han formalmente solicitado su acceso, como China, Corea, Taiwán, Tailandia, entre otros.

En el contexto global de inestabilidad, unilateralismo, fragmentación y preeminencia de poder, el Cptpp acaba de realizar diálogos estratégicos con la Unión Europea y también con los países de la Asean. Son absolutamente destacables las declaraciones formales de sus ministros. Nos permitimos citar textos comunes a ambas declaraciones y nos preguntamos si acaso la identidad con la conducta uruguaya no está plasmada en iguales principios:

Los mercados libres, justos y abiertos, y el comercio basado en normas han contribuido a nuestra prosperidad y siguen siendo esenciales para nuestro futuro crecimiento económico y seguridad.

Seguiremos cumpliendo e implementando los compromisos adquiridos en virtud de los acuerdos comerciales multilaterales, regionales y bilaterales vigentes, incluso en lo que respecta a la solución de cualquier disputa comercial.

Las normas y los cambios en las normas que rigen el comercio y la inversión deben ser transparentes y predecibles.

Asimismo, nuestras medidas que impactan el comercio y la inversión deben implementarse de manera transparente y coherente con las normas vigentes que rigen el comercio y la inversión.

Seguiremos trabajando para garantizar que el crecimiento económico sea sostenible y que todas nuestras comunidades se beneficien del aumento del comercio y la inversión.

Así las cosas, nos parece que la política comercial está bien orientada y en manos expertas. Expresa una orientación de Estado y buena cosa sería continuar por esa senda, con el mismo estilo discreto, sereno y firme en la defensa de nuestros intereses nacionales. Como se hizo hace cuarenta años (y que bueno sería conmemorarlo), cuando movilizamos los esfuerzos multilaterales convocando a la Ronda Uruguay del GATT lanzada en Punta del Este y que diera lugar a la Organización Mundial del Comercio siete años después. Cuando conjugamos multilateralismo con regionalismo abierto, promoviendo la profundización del Cauce y el PEC (antecesores directos del Mercosur) y supimos también celebrar el primer acuerdo amplio y profundo de libre comercio con México. Todo ello fue posible, y será nuevamente realizable, siguiendo este camino.

El embajador Guillermo Valles (1955) integró el Servicio Exterior de la República durante 50 años. Ocupó cargos diplomáticos en Japón, Argentina y China.

Fue embajador de Uruguay en China; en las Comunidades Europeas, Bélgica, Luxemburgo, Organización Mundial del Comercio, organizaciones de Naciones Unidas en Ginebra y finalizó su carrera como embajador en Brasil.

Fue viceministro de Relaciones Exteriores entre 2000 y 2004.

Designado por el Secretario General de NNUU (Naciones Unidas), Ban Ki Moon, sirvió como director de la División de Comercio Internacional de Bienes y Servicios y Materias Primas de la Unctad entre 2011 y 2017.

Es árbitro del Órgano de Soluciones de Diferencias de la Organización Mundial del Comercio (Casos: Indonesia -Vietnam; Estados Unidos-Turquía; Qatar-Emiratos Árabes Unidos; Estados Unidos-China; Estados Unidos-Canadá, Costa Rica-República Dominicana.)

Es asesor principal del Secretario General de la Aladi, Dr. Sergio Abreu.

Es Doctor en Diplomacia por la Facultad de Derecho, Universidad de la República, se graduó del Instituto Artigas del Servicio Exterior y cursó estudios en la Universidad de Florencia.

Ha sido profesor en las Universidades ORT, Católica y de la República (Master). Dicta cursos en el Colegio de México.

Es miembro de:

Consejo Uruguayo de Relaciones Internacional (CURI)

Academia Nacional de Economía del Uruguay

Academia Uruguaya de Historia Marítima y Fluvial

Presidente honorario de la fundación Cescos, Center for Study of Contemporary Open Societies

Recibió condecoraciones nacionales de los gobiernos de Brasil, Paraguay, Chile e Italia y premios de la World Wildlife Fund WWW y la Federación Rusa.

(*) Carta firmada por los tres negociadores originales de Brasil, Paraguay y Uruguay

Autores: Jorio Dauster, Manuel María Cáceres y Guillermo Valles Galmés

Enough is Enough!

Treinta años después del Acuerdo Marco de Madrid, la Unión Europea sigue sin decidir si quiere -o puede- ser un socio estratégico creíble para el Mercosur.

Hace exactamente 30 años, en la Cumbre de Madrid de 1995, la Comunidad Europea y el Mercosur firmaban el Acuerdo Marco Interregional de Cooperación, inaugurando una ambición inédita: construir una asociación estratégica birregional basada en el comercio, el diálogo político y la cooperación. Con gran pompa y profunda convicción todos los Jefes de Estado acompañaron la ceremonia. Nosotros también estuvimos allí y trabajamos en Bruselas en los años siguientes.

Europa representaba entonces cerca del 30% del PIB mundial y se proyectaba como socio global. Hoy su peso se ha reducido a alrededor del 14%. El Mercosur veía en ese vínculo una vía de inserción estable y previsible en la economía internacional.

Pero no es solo que el mercado europeo sea hoy más pequeño. El veto franco-italiano no solo frustra aquella promesa original de asociación: la vacía de contenido. Señalamos explícitamente a estos dos países porque estuvieron presentes en Madrid. No son socios nuevos ni actores marginales: fueron testigos y protagonistas de un compromiso que hoy se frustra por su responsabilidad directa.

Lo ocurrido no puede explicarse por dificultades técnicas ni por supuestas incompatibilidades estructurales. Los textos fueron negociados, revisados y cerrados. Los compromisos estuvieron sobre la mesa. El Mercosur aceptó incluso reducir drásticamente su acceso al mercado europeo: el cupo para carne vacuna quedó limitado a unas ínfimas 90 mil toneladas anuales (peso carcasa). ¡El equivalente a una hamburguesa por persona por año! Y aun así se argumenta que la identidad cultural de la agricultura francesa estaría en peligro. No es cierto. Lo que falló fue la política. Y, en particular, la política europea.

Como advierte el brillante Informe Draghi de diciembre pasado, el problema europeo es la incapacidad de decidir. Una Comisión que anuncia y Estados miembros que vetan conforman una Unión que regula en exceso, coordina poco y ejecuta mal. En ese contexto, ningún socio externo puede tomar en serio compromisos que Europa no logra sostener ni siquiera internamente.

El propio comisario europeo de Comercio, Maroš Šefčovič, admitía hace pocos días en el Financial Times que el acuerdo con el Mercosur es una cuestión de “credibilidad y previsibilidad” para la Unión Europea y que requiere una “decisión estratégica”. El problema es que esa decisión nunca llega. Cuando la Comisión reconoce lo que está en juego y los Estados miembros siguen bloqueando, la falta de credibilidad deja de ser un riesgo futuro para convertirse en un hecho del presente. Como la triste realidad actual.

La Unión Europea pasó de presentarse como defensora del libre comercio basado en reglas a refugiarse en una lógica defensiva, dominada por presiones internas y una creciente incoherencia entre discurso y acción. En nombre de estándares ambientales, sociales o sanitarios, se introducen exigencias tardías y reinterpretaciones unilaterales que alteran el equilibrio pactado. Bruselas plantea estándares que ella misma no logra cumplir.

El mensaje es preocupante. En un mundo marcado por la fragmentación y la competencia geopolítica, la Unión Europea renuncia a consolidar una alianza natural con una región afín en valores e historia. Peor aún: erosiona su credibilidad como actor capaz de cerrar acuerdos complejos y honrar negociaciones prolongadas.

Los países del Mercosur pueden mantener su paciencia estratégica, pero no indefinidamente. Deben considerar los costos de oportunidad y mirar con mayor decisión hacia el Asia-Pacífico. Para Europa, los costos son aún mayores: su incapacidad de transformar treinta años de diálogo en un acuerdo efectivo debilita la idea misma de asociación estratégica.

Treinta años después de Madrid, la pregunta ya no es por qué fracasó este acuerdo, sino qué dice este fracaso sobre la voluntad europea de ejercer liderazgo internacional cuando ese liderazgo es más necesario que nunca. Es ahora o nunca.

Enough is Enough! O, para que se entienda bien, en francés: Ça suffit!

(*)

Jorio Dauster (Brasil): Exembajador ante la Unión Europea y negociador jefe de la deuda externa brasileña. Fue presidente del Instituto Brasileño del Café y director ejecutivo de Vale do Rio Doce.

Manuel María Cáceres (Paraguay): Exviceministro de Relaciones Exteriores y exembajador ante la UE, EE. UU., la OEA, Argentina y Brasil y ex Director de Itaipú.

Guillermo Valles Galmés (Uruguay): Exvicecanciller; embajador ante China, la UE, la OMC y Brasil; exdirector de Comercio de la Unctad.