La demanda eléctrica asociada a los centros de datos (data centers) ya representa una porción relevante y creciente del consumo energético global. Recientes estimaciones indican que su uso anual se ubica en el entorno a los 400-420 teravatios-hora (TWh), lo que equivale aproximadamente al 1-1,5% de la demanda de electricidad mundial, una magnitud comparable al consumo total de países de tamaño medio. Dentro de ese total, una fracción cada vez mayor corresponde a cargas vinculadas a IA, que requieren procesamiento intensivo y operación continua de hardware especializado. Distintos análisis sugieren que hoy entre 5% y 15% de la electricidad consumida por centros de datos ya responde directamente a tareas de IA (entrenamiento de modelos, inferencia y almacenamiento asociado), una proporción que viene creciendo con rapidez. El fenómeno es especialmente visible en economías con alta concentración de infraestructura digital: solo en Estados Unidos, los centros de datos consumen del orden de 170-180 TWh anuales, cerca del 4% de la demanda eléctrica nacional. Este aumento no se explica únicamente por el crecimiento del tráfico digital tradicional, sino por la expansión de modelos de IA que requieren miles de servidores operando simultáneamente y sistemas de refrigeración de alta capacidad. En términos energéticos, la infraestructura que sostiene la economía digital ya no es marginal, comienza a comportarse como un sector de consumo significativo, con impactos concretos sobre la planificación eléctrica, la inversión en generación y la discusión sobre sostenibilidad ambiental.

Las estimaciones más recientes de organismos internacionales proyectan que la demanda eléctrica de los centros de datos, impulsada en gran medida por cargas de trabajo de IA, se duplicará e incluso más de aquí al final de la década. Según el informe Energy Demand from AI de la Agencia Internacional de Energía (IEA), el consumo global de electricidad de centros de datos podría pasar de aproximadamente 415 TWh en 2024 a unos 945 TWh en 2030, lo que representaría casi el 3 % del consumo eléctrico mundial hacia ese año, con un crecimiento de cerca del 15 % anual impulsado por la computación acelerada propia de la IA.

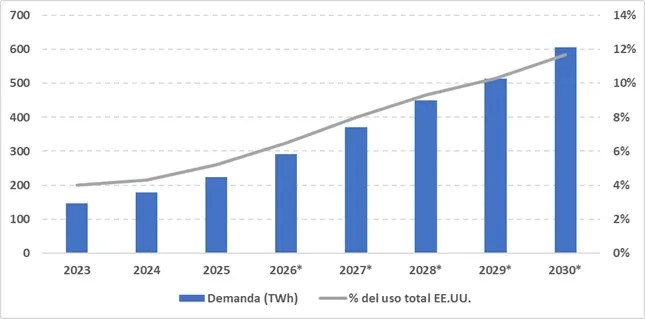

Otras proyecciones complementarias apuntan en la misma dirección: un análisis de Gartner estima que el consumo de electricidad de los centros de datos podría elevarse desde unos 448 TWh en 2025 hasta cerca de 980 TWh en 2030, con los servidores optimizados para IA representando una fracción cada vez mayor de esa demanda. Además, investigaciones de mercado sugieren que la adopción de IA podría impulsar incrementos de entre 50 % y 165 % en la demanda energética total de estos centros hacia el cierre de la década, especialmente si la expansión de la IA continúa acelerándose en la nube y en servicios digitales avanzados. Estos números indican que, aunque hoy los centros de datos representan entre el 1% y 2% del consumo energético mundial, su peso relativo y absoluto crecerá hacia 2030 y más allá, con significativas implicancias para los sistemas eléctricos, la planificación energética y las metas climáticas a nivel global. Esta aceleración ya se observa con nitidez en Estados Unidos, donde el crecimiento de la carga de centros de datos es especialmente pronunciado (Gráfico 1).

Gráfico 1 - Crecimiento de la demanda eléctrica de centros de datos en EE.UU. (2023–2030)

Fuente: elaboración propia en base a Visual Capitalist y McKinsey.

(*) Valores proyectados a partir de estimaciones sectoriales sobre la evolución del consumo eléctrico de centros de datos.

La magnitud de estas proyecciones no solo preocupa a planificadores energéticos: también empieza a reflejarse en el mercado financiero. La demanda asociada a los centros de datos y la IA está empezando a traducirse no solo en cifras macro de consumo eléctrico, sino también en señales del mercado financiero. Analistas de inversiones destacan que las acciones de empresas de servicios públicos y energéticas han ganado tracción a medida que crece la necesidad de energía para la infraestructura digital, e incluso compañías especializadas en equipamiento eléctrico para centros de datos han tenido ofertas públicas iniciales exitosas y alzas en sus cotizaciones. En Nueva York, la empresa Forgent Power Solutions (proveedora de equipos de distribución eléctrica utilizados en centros de datos) debutó en la Bolsa con una valoración cercana a US$ 8 mil millones y subió más del 8% en su primer día de cotización, reflejando el interés inversor en este segmento implicado en el auge de la IA. Además, utilities tradicionales con vocación de generación limpia, como NextEra Energy y otras firmas del sector eléctrico, han estado en radar de inversionistas por su papel en satisfacer la creciente demanda eléctrica que la expansión de IA requiere.

Frente al rápido crecimiento del consumo eléctrico asociado a la IA, las grandes empresas tecnológicas están reformulando su estrategia de abastecimiento energético mediante acuerdos de compra de energía a largo plazo, conocidos como PPA (Power Purchase Agreements), que garantizan suministro estable, previsibilidad de costos y reducción de emisiones. Estos contratos no solo aseguran electricidad para centros de datos intensivos en cómputo, sino que además financian nueva capacidad de generación o la reactivación de infraestructura existente. Un caso emblemático es el acuerdo entre Microsoft y Constellation Energy para reactivar Three Mile Island Unit 1, una planta de generación nuclear comercial ubicada en Pensilvania. Se trata de un reactor nuclear de agua presurizada (tecnología estándar en la industria) con una capacidad cercana a 835 megavatios (MW), cuya energía será destinada al sistema eléctrico regional que abastece centros de datos.

En la misma línea, Meta firmó un acuerdo a 20 años para adquirir energía proveniente del Clinton Clean Energy Center, otra central nuclear estadounidense con una capacidad superior a 1.100 MW, lo que representa del orden de 9 TWh por año de generación firme y libre de emisiones. Por su parte, Amazon Web Services amplió su relación con la empresa Talen Energy mediante un contrato que podría alcanzar hasta 1.900 MW provenientes de la central nuclear de Susquehanna, con entregas escalonadas durante la próxima década. Estas magnitudes reflejan una tendencia clara: la infraestructura digital está impulsando contratos eléctricos comparables a los de grandes complejos industriales. Incluso Google, históricamente enfocado en renovables, ha comenzado a explorar acuerdos vinculados a reactores nucleares avanzados, apostando por fuentes de energía limpia capaces de operar de manera continua.

En este escenario, Uruguay cuenta con factores estructurales que lo posicionan como un actor atractivo en la nueva geografía energética de la economía digital. La matriz eléctrica del país, basada en más del 98 % de generación renovable, ofrece un insumo con baja huella de carbono, un atributo cada vez más demandado por las grandes tecnológicas que buscan abastecer sus centros de datos sin comprometer sus metas de sostenibilidad. Un ejemplo concreto es la inversión de Google en un centro de datos de gran escala en Canelones, con una inversión superior a los US$ 800 millones, ha avanzado en acuerdos con UTE para asegurar suministro energético local para sus operaciones. Además, el marco regulatorio ha incorporado herramientas recientemente, como el decreto que habilita acuerdos de compra de energía a largo plazo entre privados, lo que permite que generadores independientes y grandes consumidores (incluidos centros de datos o industrias intensivas en electricidad) negocien directamente condiciones de suministro por períodos extendidos. Esta flexibilidad contractual, combinada con la posibilidad de certificación de atributos ambientales para respaldar el consumo renovable, convierte a Uruguay en un caso singular en la región. La clave, de cara al futuro, será traducir estas ventajas comparativas en una estrategia articulada que atraiga más inversiones tecnológicas de alto consumo energético, al tiempo que se garantice planificación de red, seguridad del suministro y criterios claros de sostenibilidad y transparencia, con el potencial de consolidar al país como un hub regional de economía digital e IA.

(*) Analista – Jefe del Área Energía de AIC Economía.