El Índice de Precios al Consumo (IPC) aumentó 0,54% en el mes de abril, un dato algo superior al registrado un año atrás (0,32%), lo que implicó una aceleración del dato anualizado, que volvió a ubicarse dentro del rango objetivo fijado por las autoridades, aunque permanece más de un punto por debajo de la meta oficial (4,5%). En marzo, el indicador había perforado el piso del rango (establecido en entre 3% y 6%), al ubicarse en el 2,94%, mientras que en abril se ubicó en el 3,16%.

Esta aceleración del dato inflacionario era esperable dados los impactos del conflicto en Medio Oriente sobre los precios de algunos bienes, en especial los combustibles, por el fuerte aumento del petróleo.

De hecho, la división de mayor incidencia al alza en el mes fue “Transporte”, que tuvo un encarecimiento en conjunto de 2,98% que incidió en 0,31 puntos porcentuales (pp) sobre el IPC, y cuya suba se explica por el incremento en el precio de gasoil (6,99%) y la nafta (7,01%), así como de los aumentos en pasaje de avión (17,94%).

En la misma línea, la segunda división con incidencia al alza fue “Vivienda”, que aumentó 0,66% e incidió en 0,09 pp, lo que se debe básicamente al incremento en el precio del supergás (6,99%).

Alimentos y bebidas no alcohólicas, la división de mayor peso en el IPC, no tuvo prácticamente cambios de precios en su conjunto, ya que los leves aumentos en la carne y las bebidas fueron compensados por las bajas en frutas y hortalizas, tubérculos y legumbres.

Al cierre del primer cuatrimestre del año, la inflación registra un aumento de 2,23%.

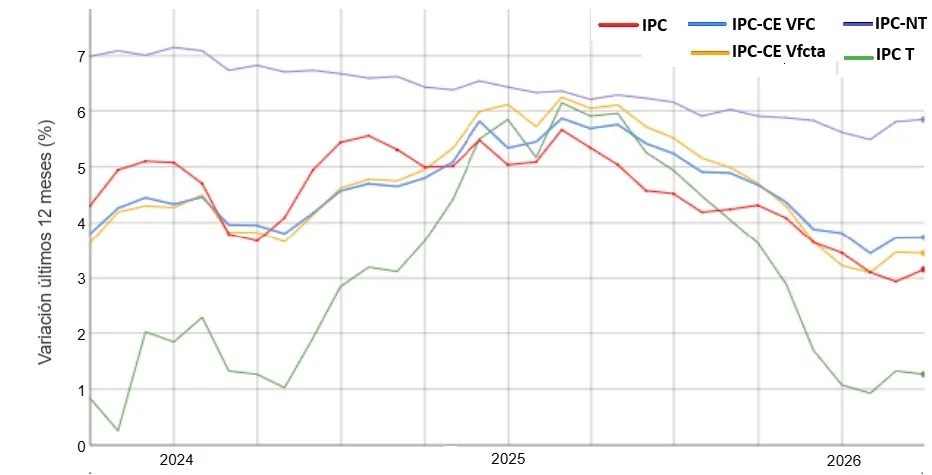

Por su parte, la inflación subyacente (que en marzo había mostrado una aceleración) se mantuvo prácticamente estable. El IPC que excluye del análisis la evolución de los precios de verduras, frutas y combustibles (IPC-CE VFC) registró un aumento mensual de 0,35%, lo que implicó que el dato anualizado subiera mínimamente a 3,74% desde el 3,73% de marzo. Por su parte, el que además excluye los precios de bienes y servicios tarifados y administrados (IPC-CE Vfcta), tuvo un aumento mensual de 0,42%, que implicó un leve descenso en el dato anual, que se ubicó en abril en 3,45% (3,47% en marzo).

Transables y no transables

El INE también presentó por primera vez sus indicadores de “IPC Transables” (IPC-T) y el “IPC No Transables” (IPC-NT), para distinguir la evolución de aquellos bienes y servicios que se comercializan con el exterior (transables) y que fijan sus precios más relacionados a los vaivenes de los precios internacionales, de aquellos que no se comercializan con el exterior, por lo que sus precios se establecen más asociados a la evolución de la oferta y demanda local.

En abril, el IPC-T fue de 0,48%, acumulando en el año una suba de 0,76% y en los últimos 12 meses de 1,28%, ubicándose muy por debajo del rango objetivo que se tiene para el indicador general. Por su parte, el IPC-NT aumentó 0,35% en el mes, acumulando una suba de 2,82% en el cuatrimestre, y en términos interanuales marcó un incremento de 5,86%, ubicándose, en este caso, cerca del techo del rango objetivo.

Cabe destacar que, si bien ha mostrado un leve descenso en los últimos años, la evolución de los precios no transables ha sido la de menor caída de todos los indicadores relevados por el INE (ver gráfico).