El 2021 volvió a arrojar resultados positivos para el sistema financiero, aunque fueron menores a los vistos durante el año 2020, afectando así la rentabilidad sobre el patrimonio, según la información publicada por el Banco Central (BCU) y analizada en un reporte por la consultora Deloitte. Se destaca que pese al “consenso” sobre la importancia de desdolarizar al sistema financiero, los balances de los bancos de plaza se mantienen con niveles de dolarización similares a los del 2020.

El informe elaborado por Deloitte destaca que todos los bancos de plaza presentaron utilidades al cierre de 2021, a excepción de una institución. Sin embargo, medido en términos reales, los bancos privados y oficiales presentan una caída de sus utilidades del 37% y del 23%, respectivamente, en relación al 2020. En términos consolidados, la caída en la utilidad del sistema bancario ascendió en términos reales a un 28%.

En cuanto a la rentabilidad sobre el patrimonio, en los bancos privados ascendió a 12,94, mientras que en los bancos oficiales se ubicó en 16,91, lo que representa una disminución del 35% y del 20%, respecto al cierre del ejercicio anterior.

En cuanto a la composición de la utilidad, se identifica una caída real del 7% en el margen por intermediación financiera, en particular, acentuada en la baja real de los ingresos financieros, lo que se ha visto contrarrestado por la disminución real de los gastos financieros y un menor costo de riesgo crediticio respecto al año 2020.

En lo que respecta al negocio de comisiones y servicios, se observa un aumento del 4% en términos reales en el consolidado del sistema financiero, producto del aumento real del 9% en los bancos privados y la disminución del 8% en los bancos oficiales

Créditos y depósitos

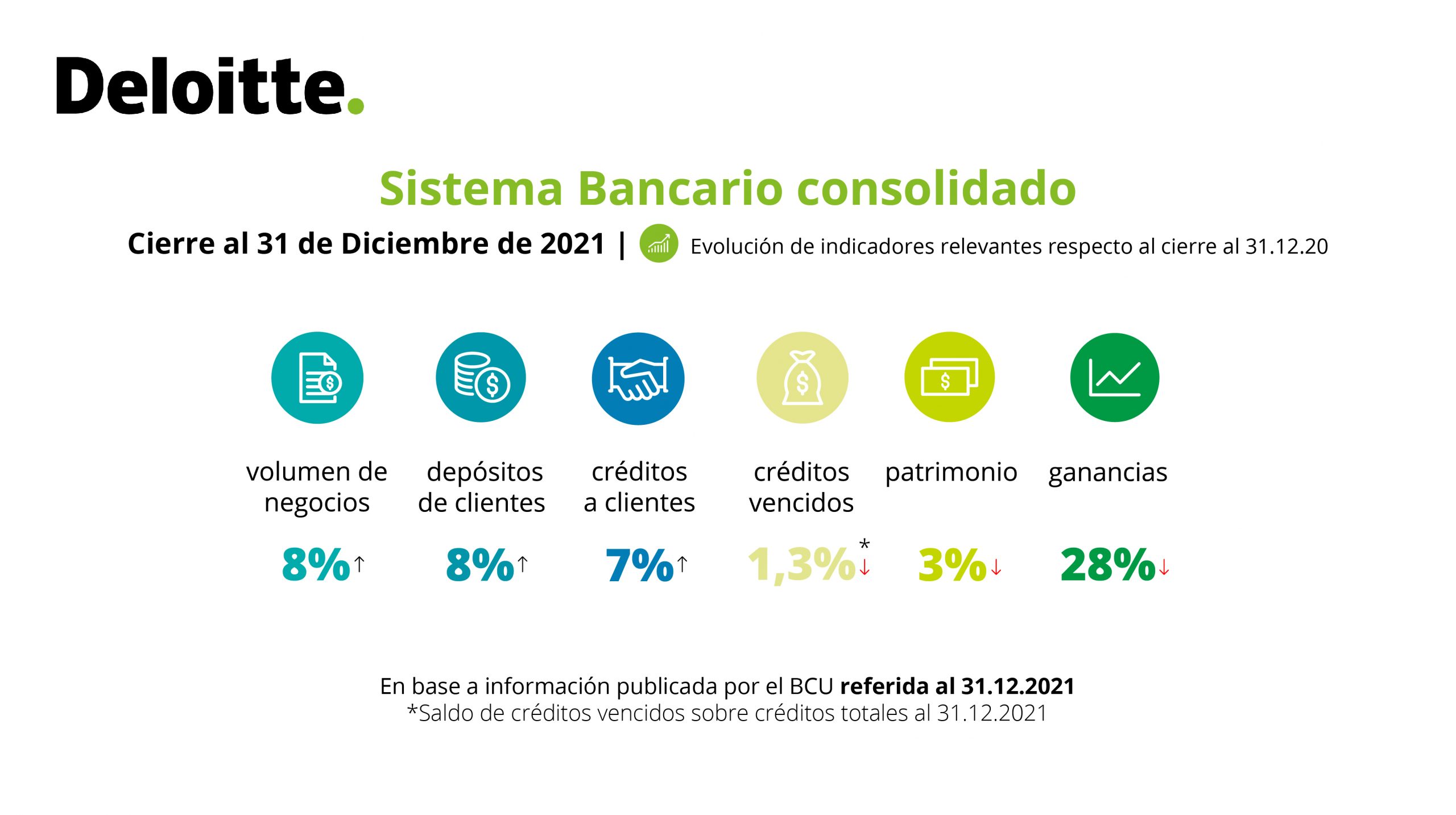

El informe señala que continúa el incremento real del volumen de negocios, con aumento tanto en depósitos como en créditos.

Al cierre de 2021, el volumen de negocios del sistema bancario mostró un incremento real de aproximadamente 8%, apalancado en el crecimiento real de los depósitos de los clientes, que fue de aproximadamente 8%. Asimismo, los créditos a clientes del sector no financiero aumentaron un 7% en términos reales

Muriel Ben, socio referente de Deloitte para la industria financiera en Uruguay, señaló que hubo “un aumento significativo en los créditos de los bancos privados, del entorno del 12% en términos reales, frente a una disminución en los bancos oficiales por aproximadamente 1% respecto al cierre del año 2020”.

En cuanto a los depósitos, su estructura se mantiene en niveles similares a los vistos al cierre de 2020. Los depósitos a la vista representaron al cierre de 2021 el 94% de los depósitos al sector no financiero en los bancos privados, y el 89% en los bancos oficiales.

Se observó una reducción real muy importante de las ganancias por diferencia de cambio, en el entorno del 60% en términos reales en todo el sistema comparadas con el año 2020, correspondiente a una disminución real del aproximadamente un 50% en los bancos privados y un 63% en los bancos oficiales, originadas por un aumento menor del precio del dólar en comparación al año anterior, teniendo en cuenta las posiciones activas en moneda extranjera del sistema.

“Los depósitos y los créditos con el sector no financiero en dólares se mantienen en niveles relativamente estables, ubicándose aproximadamente en un 78% y 51% al 31 de diciembre de 2021 respectivamente, frente a un 78% y un 50% al cierre del año 2020”, explicó Ben. El experto de Deloitte destacó que “durante los últimos meses hemos escuchado cierto consenso a nivel de banca privada y pública, y también del regulador, respecto a la importancia de “desdolarizar” el sistema financiero. No obstante, al cierre del ejercicio 2021 los balances de los bancos de plaza se mantienen en niveles similares a los observados al cierre del ejercicio anterior”.

Por último, el patrimonio del sistema bancario al cierre del año presenta una disminución real del 3%. Por otro lado, el nivel de apalancamiento muestra un pasivo de 11,7 veces el patrimonio para los bancos privados y siete veces en el caso de los bancos oficiales, creciendo en ambos casos (10,6 y 6,3 veces al cierre del año anterior). De todas formas, mantiene márgenes importantes por encima de los requisitos mínimos de responsabilidad patrimonial que exige el BCU de forma de dar respuesta a los requerimientos regulatorios vinculados al colchón de conservación de capital.

Mejora en la morosidad

La morosidad al cierre del 2021 se redujo en forma significativa respecto al cierre del 2020. Los créditos vencidos representan el 1,3% del total de créditos, siendo 2,3% al cierre del año anterior. Teniendo en cuenta la evolución de la pandemia y los posibles efectos sobre los deudores del sistema financiero, esta mejoría era esperable considerando el nivel de actividad económica general, el crecimiento del producto y los niveles de empleo observados durante el año. No obstante, el análisis de la morosidad del sistema financiero podría verse diferenciado según la rama de actividad de los deudores y la evolución futura de la pandemia.

“Luego de la incertidumbre generada en el año 2020, considerando el efecto de las facilidades que pudieron otorgar los bancos a sus clientes, el desempeño crediticio de los deudores fue muy satisfactorio, permitiendo mantener los niveles de morosidad en rangos aceptables, incluso mejorarlos y reducir el impacto de costo del crédito para las instituciones financieras”, sostuvo Juan Pablo Renard, Socio de Auditoría &Assurance en Deloitte.

{kind=link}