¿Qué hacer en tiempos donde las fluctuaciones en los mercados son moneda corriente? Primero que nada, ser cuidadosos a la hora de invertir. Luego, ver qué tipo de inversiones se adaptan mejor a este período por el que transitamos. En esta edición ponemos foco en el tema y establecemos algunos parámetros a seguir.

Por Carlos Saccone | @Carlossaccone

Un portafolio de inversiones siempre tendrá dos componentes de retorno que lo nutrirán. El primero, la apreciación del capital, las ganancias patrimoniales que disfrutará particularmente el componente acciones, producto de las subas de sus precios. Esto es especialmente cierto en mercados alcistas, con economías aumentando su crecimiento y las empresas que cotizan en bolsa ganando cada vez más dinero. Pensemos que son aquellas ganancias que superan las expectativas lo que “lleva de la mano” hacia arriba los precios de las acciones. El otro componente del retorno en portafolios son los ingresos corrientes. Dividendos en caso de acciones e intereses en caso bonos.

Los años anteriores fueron muy difíciles para aquellos con preferencias por el tradicional mercado de bonos, tan característico en el público inversor rioplatense. Muchos años con tasas de interés en 0% y hasta una gran parte del mercado de bonos internacional con tasas nominales negativas les hacía ardua la tarea a inversores de bonos, mientras veían al mercado de acciones con rendimientos extraordinarios. Quien invirtió US$ 10.000 en el índice Standard & Poor´s 500 (a través de un fondo o un ETF como el SPY) a principios de 2010 más que cuadruplicó su capital hacia fines de 2021 con un espectacular retorno promedio de 13.6% anual medido en dólares. Es que las acciones siempre han sido, para plazos largos, lo que más contribuyó a los retornos. Y se notó mucho más en épocas de tasas 0%. Este año ha sido uno de bajas, pero la historia nos dice que los plazos extensos, de cinco o más años, vuelven a ubicar las cosas en su sitio.

Y el mundo cambió. Las tasas 0% y la inundación monetaria global trajeron inflación incluso en aquellos países en que hasta se sospechaba de su desaparición. Hoy, los principales bancos centrales del mundo están aumentado sus tasas de política monetaria a una velocidad inédita con el objetivo de contener las presiones inflacionarias. Esto ha llevado a ajustes de precios en los mercados de bonos para reflejar el nuevo escenario de tasas de interés, entregando pérdidas importantes durante este año, pero habiéndose estabilizado las últimas semanas. Tal vez casos emblemáticos para los inversores locales sean los de los bonos uruguayos con caídas muy fuertes este año, del orden de 30 puntos porcentuales. No es que haya sucedido nada diferente en Uruguay, lo mismo sucedió para todos los bonos.[1]

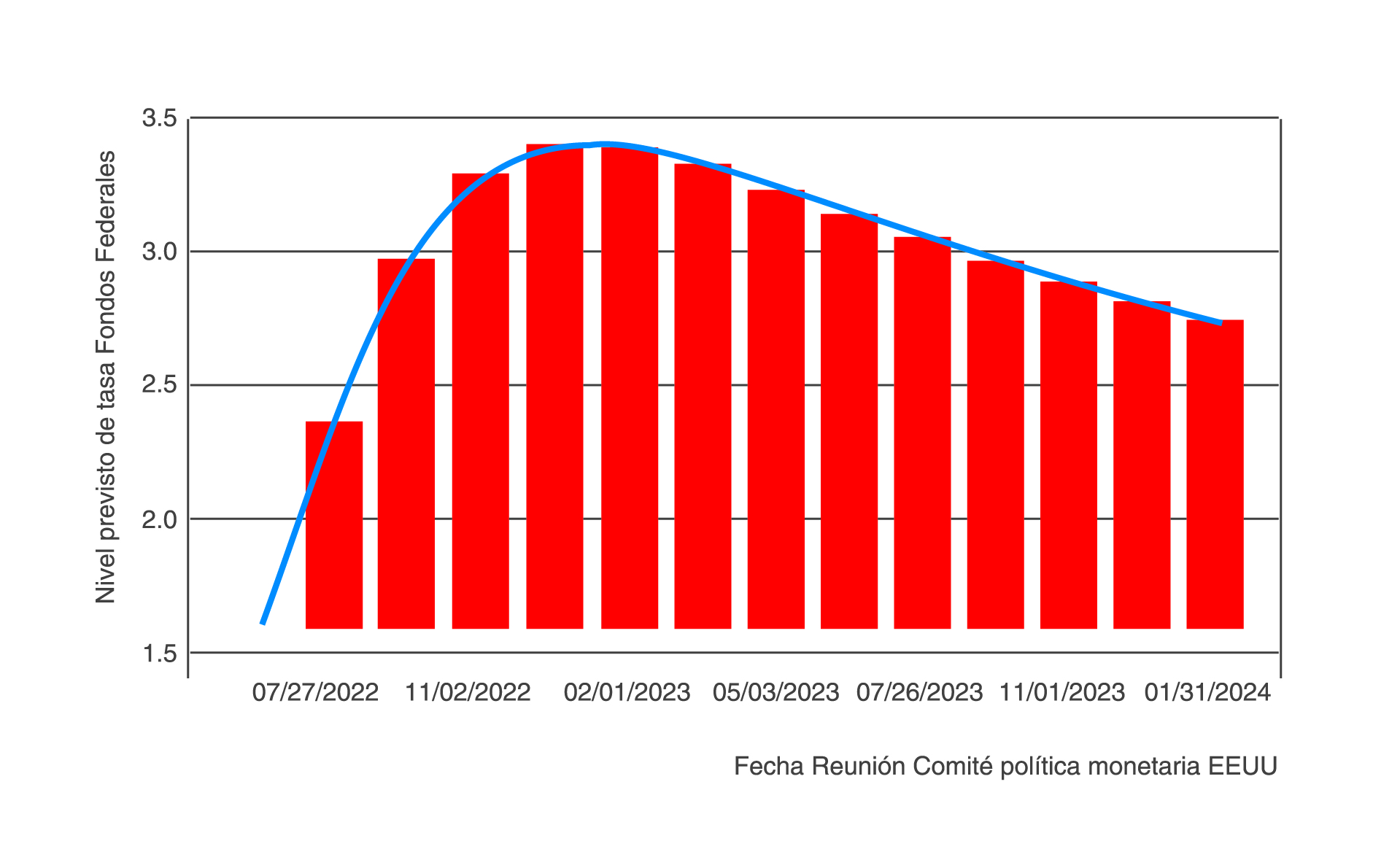

En este momento la expectativa del mercado es que la tasa de la Reserva Federal (Fed) siga subiendo hasta los primeros meses de 2023 y luego empiece a bajar. Es por ello que la curva de rendimientos de los US Treasuries se ha invertido.O sea, existen operadores dispuestos a comprar bonos del tesoro de los Estados Unidos a 10 años de plazo para asegurarse un retorno de 2.80% mientras que los bonos a dos años de plazo rinden 3%.

¿Sin sentido? Pues no. El sentido de esta operativa está asociado al riesgo de reinversión y a cuánto estarán las tasas dentro de dos años. Claramente el mercado espera que bajen lo suficiente como para volver atractiva a una inversión a 10 años a 2.80% en este contexto. La baja de tasas de mediano plazo que está incorporando el mercado y el casi inevitable enlentecimiento económico previsto tiene dos consecuencias: 1) el mercado de acciones no verá los retornos extraordinarios de cuando las tasas eran 0% durante la década pasada; y 2) es un gran momento para posicionarse en instrumentos de “ingresos”, aquella parte que también contribuye a los retornos de los portafolios y que hace muchos años que no se verifica su disponibilidad en el mercado.

Las tasas bajarán eventualmente, y esa es la fuerza que ha llevado a que se detengan las caídas en bonos. Si bien no hay certeza de cuándo comenzarán estas caídas ni tampoco de su magnitud, sí es clara la oportunidad que ofrece este momento específico del mercado de bonos. Una última puntualización referida al riesgo de los bonos o fondos de bonos que analicemos. Atravesando ya un enlentecimiento económico global, que desconocemos la magnitud que alcance, no parece momento como para exponerse al mercado “high yield” (alto retorno y riesgo), si no mirar más bien el segmento que tenga como mínimo un rating de “grado inversor” para asegurar una calidad adecuada del crédito. Por otra parte, con la actual incertidumbre y sabiendo que los títulos más largos son en general más volátiles, existen varias alternativas de fondos de inversión que se concentran en títulos más cortos sin resignar retornos. En este segmento podemos hablar, por ejemplo, del fondo emitido por JP Morgan Asset Management, el JP Morgan Global Income, un fondo-portafolio de riesgo medio que tiene como objetivo proporcionar ingresos periódicos invirtiendo principalmente en una cartera de valores de todo el mundo generadores de ingresos. El último dato disponible indica que entrega un retorno a través de dividendos de 5% anual. El fondo está invertido un 40% en acciones que pagan dividendos, 50% en bonos corporativos y el restante 10% en instrumentos diversificados. Definitivamente, una de las estrategias a considerar para una cartera que debe reperfilarse hacia instrumentos que entreguen “ingresos” en este momento.

[1] Excluimos del comentario a mercados fallidos como Venezuela y Argentina, el primero en default hace años y el segundo con precios que indican default inminente.

{kind=link}