En el proceso de ordenamiento de la normativa tributaria, el 4 de abril de 2024 se dicta el Decreto Nº101/024 que aprueba un nuevo Texto Ordenado referente a los tributos competentes a la Dirección General Impositiva. El mismo sustituyó al Texto Ordenado anterior que databa de 1996, y le asignó al IASS el Título 12. Hasta esa fecha se encontraba regulado por la Ley 18.314 del 4 de julio de 2008, reglamentada por el Decreto Nº344/008 del 16 de julio de 2008, y sus modificativos.

El 28 de octubre del 2025 se dictó el Decreto Nº232/025 que reglamenta las disposiciones del Título 12 del Texto Ordenado 2023. El mismo mantiene la estructura y aspectos sustanciales del impuesto, e introduce algunos cambios de carácter técnico que simplifican y readecuan la normativa actual, eliminando por ejemplo disposiciones de carácter transitorio que habían quedado obsoletas. A continuación, haremos un repaso de los aspectos sustanciales del IASS en concordancia con la normativa vigente.

¿Qué ingresos y a quienes grava?

Es un tributo anual, que grava los ingresos de fuente uruguaya correspondiente a jubilaciones, pensiones y prestaciones de pasividades de similar naturaleza, tanto públicas como privadas.

Se deben considerar los ingresos generados dentro del año civil que va desde el 1º de enero hasta el 31 de diciembre de cada año, salvo el fallecimiento del contribuyente, en cuyo caso deberá realizarse una liquidación parcial desde el primer día del año hasta la fecha de fallecimiento.

El IASS grava a los jubilados, pensionistas y quienes perciban ingresos de similar naturaleza, por los ingresos comprendidos que superen en el año civil las 108 Bases de Prestaciones y Contribuciones (BPC), actualmente $ 710.208, lo que supone un ingreso mensual superior al entorno de los $ 59.184.

¿Cómo se calcula el impuesto?

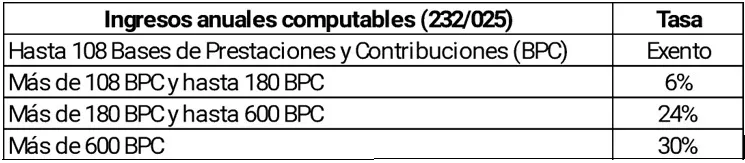

El impuesto se determina mediante la aplicación de tasas progresionales aplicadas a cada tramo de ingresos comprendidos, según el cuadro que se expone:

Las personas físicas arrendatarias de inmuebles destinados a vivienda permanente, cuyos contratos hayan sido celebrados por escrito e identificando al arrendador con plazo mayor o igual a un año, podrán descontar de su impuesto un crédito fiscal del 8% del precio del arrendamiento efectivamente pagado, aún cuando el contrato correspondiente no abarque todo el período de liquidación. Solo pueden acceder a esta deducción quienes sean titulares del contrato de arrendamiento. Además, no se exige que el contrato se encuentre inscripto para poder acceder al crédito mencionado.

¿Cómo se paga y cuáles son las obligaciones formales?

El pago de los anticipos mensuales y del ajuste anual previsto por la normativa será realizado mediante la retención por parte de las instituciones públicas y privadas residentes en la República que abonen tales prestaciones.

La normativa asigna una lista amplia de responsables sustitutos la cual se compone de los siguientes organismos: Banco de Previsión Social, el Servicio de Retiros y Pensiones de las Fuerzas Armadas, la Dirección Nacional de Asistencia Social Policial, la Caja de Jubilaciones y Pensiones Bancarias, la Caja de Jubilaciones y Pensiones de Profesionales Universitarios, la Caja Notarial de Seguridad Social, y cualquier otra entidad residente de la República, pública o privada, por el impuesto correspondiente a las jubilaciones, pensiones y prestaciones de pasividad de similar naturaleza que liquiden a los contribuyentes de este impuesto.

Si el contribuyente percibiera ingresos de un único responsable sustituto queda liberado de presentar Declaración Jurada. En caso de que el contribuyente perciba simultáneamente más de una pasividad y la suma de ingresos mensuales supere las 9 BPC, deberá optar por aquel o aquellos agentes en los cuales no será aplicable el mínimo no imponible. En este caso el responsable sustituto realizará retenciones de IASS por la totalidad de los ingresos.

La Normativa establece un régimen opcional simplificado para los contribuyentes que perciban más de una pasividad e ingresos anuales y la suma de los mismos sea menor a 150.000 UI a valores de cierre de ejercicio. Esta opción permite darle carácter definitivo a los anticipos realizados por los agentes de retención, no debiendo presentar Declaración Jurada.

Las declaraciones juradas se presentan entre julio y agosto del año siguiente al periodo de liquidación. Si la declaración jurada arroja un saldo a pagar el contribuyente puede optar por pagar en una única cuota o diferir el pago hasta en cinco cuotas mensuales consecutivas. De surgir un crédito el contribuyente podrá optar por cobrar el mismo en una cuenta bancaria previamente asociada o en cualquier red de cobranzas.

* Contador Público, integrante del departamento Contable-Tributario de Carle & Andrioli, firma miembro independiente de Geneva Group Alliance.