El Fondo Nacional de Salud (Fonasa) es un componente del Sistema Nacional Integrado de Salud (SNIS) cuyo objetivo es administrar los recursos de la seguridad social destinados a salud, financiando la cobertura de servicios médicos y hospitalarios para la población afiliada (trabajadores dependientes e independientes, jubilados, hijos menores, cónyuges o concubinos, y no dependientes)

El aporte al Fonasa es un tributo que grava los ingresos de las personas físicas residentes incluidos dentro del SNIS a los efectos de acceder a las prestaciones de salud brindadas por el sistema. El aporte se determina teniendo en cuenta la situación familiar de cada trabajador, con tasas que van desde el 3% al 8%.

Costo Promedio Equivalente (CPE)

El CPE es un valor de referencia monetaria que representa el costo promedio que tiene el sistema de salud por persona afiliada por mes. Es un valor que se actualiza periódicamente, fijándose por decreto sobre la base de cálculos estadísticos que incluyen la estructura demográfica del país y los costos del sistema de salud. Se utiliza para calcular mínimos y máximos de aportes al Fonasa.

Cambios en la aportación

De acuerdo con lo establecido en el Decreto de fecha 26 diciembre del 2025 aún sin numerar, se ajustó la metodología de cálculo del CPE llevando su valor de $ 4.828 (diciembre 2025) a $ 6.693 (enero 2026), lo que implicará un aumento en los aportes de los trabajadores dependiendo de sus ingresos, el tipo de relación laboral y la situación familiar.

Los trabajadores dependientes realizan sus aportes sobre la remuneración nominal aplicando un porcentaje en función de su situación familiar. Por su parte, los trabajadores independientes realizan sus aportes en función de su facturación y del impuesto a la renta que tributen (IRPF o IRAE), aplicando luego también el porcentaje determinado por su situación familiar.

Para la determinación del tope personal, se debe multiplicar el CPE por la cantidad de beneficiarios asociados al trabajador y luego incrementarlo en un 25%.

Con el cambio establecido por el nuevo decreto, al aumentar el CPE, el tope anual de aportes por persona será más alto y por ende menos trabajadores lo superarán y verán disminuida su devolución o dejarán de recibirla.

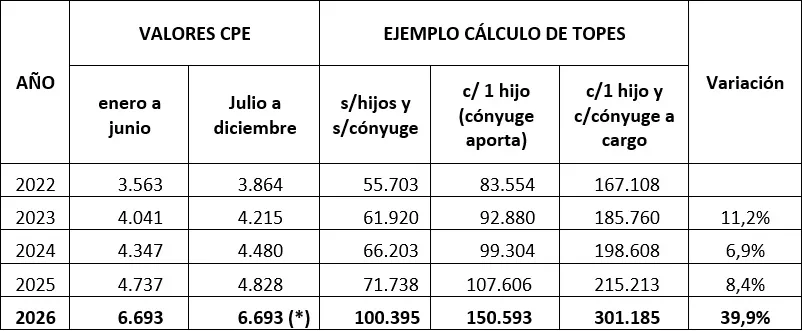

En el cuadro que se expone, se muestra la variación del CPE de los últimos cinco años y cómo impactó el cálculo del tope de aporte en las tres situaciones: sin hijos menores a cargo; con un hijo menor y sin cónyuge a cargo (el cónyuge aporta al Fonasa); y con un hijo menor y cónyuge a cargo.

VARIACIÓN DEL CPE Y TOPES EN LOS ÚLTIMOS 5 AÑOS

Fuente: Elaboración propia en base a datos de BPS - (*) valor a actualizar

De acuerdo al cuadro expuesto, un trabajador sin hijos menores y sin cónyuge que aporta un 4.5%, alcanzaba el tope de aportes durante el año 2025 con $ 71.738, de forma que, si por sus ingresos hubiera implicado un aporte por encima de dicho valor, accedía a una devolución por Fonasa por la diferencia. Con los cambios establecidos para el año 2026 los aportes deberán ser superiores a $ 100.395 para generar una devolución.

Para los otros dos ejemplos, un trabajador con un hijo y con cónyuge aportante al Fonasa, el aporte para generar devolución en el 2025 debía situarse por encima de $ 107.606 y con los cambios estos mismos aportes deberán ser en el 2026 de $ 150.593 y en el caso de un trabajador con un hijo menor a cargo y cónyuge a cargo, los aportes al Fonasa para acceder a una devolución en el 2025 debían ser mayores a $ 215.213 mientras que para el 2026 dichos aportes deben superar los $ 301.185.

Ejemplos de casos afectados por el cambio:

Trabajadores en dependencia

Con los cambios establecidos, un trabajador dependiente sin hijos menores y sin cónyuge a cargo llegará al tope de aportes al Fonasa, cuando sus ingresos superen los $ 185.917 nominales promedios mensuales, mientras que dicho valor era de $ 132.847 para el 2025.

Para el caso de un trabajador con un hijo menor y sin cónyuge a cargo, el monto de ingresos para acceder a una devolución deberá ser superior a $ 209.156, siendo que para el año 2025 era de $ 149.453. En el caso de un trabajador con un hijo menor y cónyuge a cargo, los ingresos para acceder a una devolución por el 2026 deberían ser de $ 313.734 mientras que fue de $ 224.180 en el 2025.

Lo anterior implica que los ingresos en el 2026 deberán ser un 40% mayores que en el 2025 para acceder a la devolución de aportes al Fonasa, lo que se traduce en un aumento en la carga tributaria para estos trabajadores.

Los trabajadores en dependencia con ingresos menores a estas cifras no se verán afectados por estos cambios.

Trabajadores independientes

Los titulares de servicios personales profesionales y no profesionales que no tengan aportes al Fonasa por ninguna otra actividad, ya sea que tributen IRPF o IRAE, seguirán obligados a anticipar mensualmente como mínimo el valor del CPE vigente, esto es $ 6.693, lo que hasta diciembre 2025 era de $ 4.828. Es decir, que a partir del 2026, quienes facturen mensualmente menos de $ 212.476 (sin hijos y sin cónyuge a cargo), estarán obligados a aportar $ 6.693.

En cuanto a la devolución del Fonasa, con el nuevo decreto, un trabajador independiente sin ningún otro aporte al Fonasa y que tribute IRPF, sin hijos menores y sin cónyuge a cargo llegará al tope de aportes al Fonasa, cuando su facturación promedio mensual supere los $ 265.595, mientras que dicho valor era de $ 189.782 para el 2025. Para el caso de un trabajador con un hijo menor y sin cónyuge a cargo, el monto de su facturación para acceder a una devolución deberá ser superior a $ 298.795, siendo que para el año 2025 era de $ 213.504. En el caso de un trabajador con un hijo menor y cónyuge a cargo, los ingresos para acceder a una devolución por el 2026 deberían ser de $ 448.192 mientras que fue de $ 320.257 en el 2025.

* Contadora, integrante del departamento Contable-Tributario de Carle & Andrioli, firma miembro independiente deGGI Global Alliance.