Esta información de Cuentas Nacionales ubica el crecimiento del primer trimestre de 2026, como es esperable, en línea con la señal indicada por el Indicador adelantado de la actividad económica (IMAE), por lo que no constituye una sorpresa, pero sí confirma una buena noticia. Tras un retroceso en el crecimiento durante el tercer trimestre de 2025, el valor del crecimiento del cuarto trimestre, que había despejado toda duda sobre la posibilidad de ingresar en una fase de contracción, indicaba un crecimiento magro, por lo que no se podía descartar el estancamiento en caso de que esa situación se mantuviera en el primer trimestre de 2026. Sin embargo, con el dato correspondiente al primer trimestre de 2026, se descarta esta última hipótesis. Tras un crecimiento desestacionalizado algo inferior a 1%, y un crecimiento tendencial de mayor magnitud que en períodos previos, se configura la reversión y un potencial retorno al crecimiento, eso sí moderado.

La novedad que trae el último dato del PIB da lugar a correcciones de unas décimas al alza de las proyecciones realizadas por Cinve. Con la información actual se espera que durante 2026 el crecimiento del producto se ubique en el entorno de 1,6%.

Es esperable que en la próxima encuesta de expectativas de los analistas que releva el BCU, incorporen esta información y ajusten al alza las cifras de crecimiento esperado para 2026, ya que las cifras que actualmente conocemos son pronósticos realizados antes de la publicación del último dato de IMAE y del PIB. En esa oportunidad (mes de mayo) la mediana de las respuestas de la mencionada encuesta ubicó el crecimiento esperado para 2026 en 1,3%.

¿Qué componentes han determinado el crecimiento del primer trimestre de 2026?

Desde la perspectiva del gasto, el mayor impulso al crecimiento del primer trimestre de 2026 estuvo a cargo del consumo, tanto de los hogares como del gobierno, ambos crecieron 2,9% respecto a igual trimestre del año anterior, casi tres veces más que el crecimiento del PIB del trimestre. En el otro extremo, la formación bruta de capital y la formación bruta de capital fijo se contrajeron -6,4% y -3,1% respectivamente. Tanto exportaciones como importaciones de bienes y servicios crecieron, 4,7% las importaciones y 2,3% las exportaciones.

Esta contracción coyuntural en los componentes de la inversión viene acompañada de una situación estructural que resulta en bajos niveles de inversión privada.

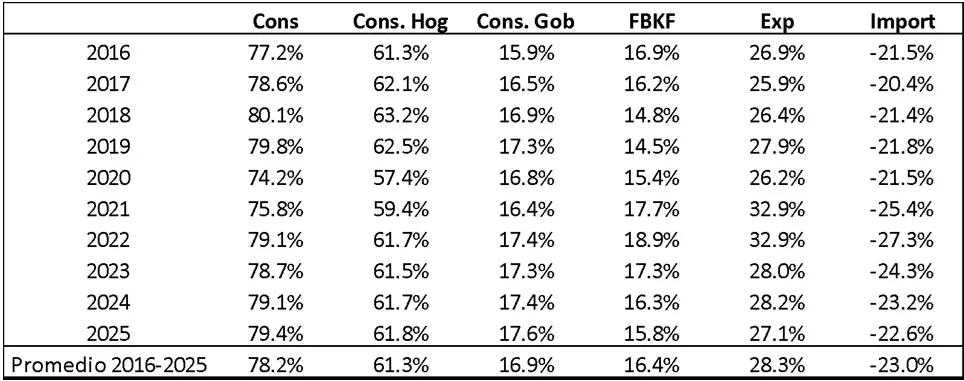

¿Cómo ha sido la estructura del PIB en los últimos 10 años?

Si se considera el período comprendido entre 2016 y 2025, el consumo privado representó aproximadamente el 78% del PIB, de los cuales algo más de las tres cuartas partes correspondió al consumo de los hogares y el resto al consumo del gobierno. La inversión en el promedio del período representó aproximadamente el 17% del PIB, mientras que las exportaciones alcanzaron casi al 28% del PIB y las importaciones representaron el 23%.

En el último año la inversión explicó una proporción menor del PIB que en el promedio del período, en tanto el consumo de 2025 se ubicó en niveles por encima del promedio. Las exportaciones e importaciones representaron una participación más baja que la del promedio de los últimos 10 años.

Participación porcentual en el PIB a valores corrientes

Fuente: elaboración propia en base a datos del BCU.

Tanto consumo como inversión han mantenido un peso relativamente estable en la composición del producto. El máximo en el consumo se registró en 2018 (80,1%), en tanto en la inversión ese máximo fue en el año 2022, explicado por la conjunción de la construcción de la planta de UPM con un conjunto de inversiones en infraestructura realizadas por el sector público. En tanto, el mínimo en la inversión ocurrió en 2019 (14,5%) y en el consumo se registró en el año 2020.

Se han cifrado grandes expectativas en la dinamización del nivel de actividad respecto al magro crecimiento registrado en los últimos 10 años. Esto incluye la expectativa de que la inversión se convierta en uno de los factores que impriman mayor dinamismo al crecimiento. En los períodos recientes, cuando se ejecutaron inversiones relevantes, la inversión no superó el 18% del PIB. ¿Cuáles son algunas de las restricciones estructurales que impiden este despegue?

Estas cifras motivan la reflexión acerca de una serie de aspectos que van más allá del análisis coyuntural. Aunque la visión de los inversores de bonos soberanos o la evaluación de las calificadoras no sea el factor suficiente para estimular la inversión, un país de bajo riesgo parece ser una condición necesaria, aunque no suficiente. El índice de riesgo país de Uruguay es bajo, esto mide los niveles de confianza sobre el cumplimiento de las obligaciones y estabilidad que Uruguay brinda. Este índice también informa sobre la tasa de interés que el país paga, un indicador que aproxima el sobrecosto respecto a las tasas de interés que pagan los bonos del Tesoro de Estados Unidos. Las calificaciones de deuda que Uruguay ha alcanzado van en línea con lo mencionado previamente. Sin embargo, la inversión no tiene el dinamismo esperado. ¿Cuál es el nivel de rentabilidad que aspiran a tener los inversores para llevar adelante un proyecto productivo? ¿El peso de la carga impositiva es un factor determinante? A modo de ejemplo, el conjunto de proyectos financiados por la Comap, en régimen de promoción de inversiones con un tratamiento especial en términos impositivos, ha alcanzado un máximo en 2024 y ese conjunto de proyectos aprobados no sobrepasaron el 2,4% del PIB. ¿El incremento esperado en la productividad solo debe apoyarse en menores costos del factor trabajo? ¿Cuál es el rol esperable de las empresas innovadoras para lograr mejoras tan necesarias en la productividad?

Estas limitaciones ya no coyunturales, sino las reconocidas como de carácter estructural, abren muchas más preguntas que las enumeradas en este espacio limitado. Las respuestas involucran a un conjunto de políticas y acciones que deben ser tomadas por parte de diversos agentes y están indisolublemente asociadas al tipo de crecimiento que se desea para Uruguay.

(*) Magíster en Economía por la Universidad de la República (Udelar). Investigadora asociada del Centro de Investigaciones Económicas (Cinve). Docente e investigadora del Instituto de Estadística (Iesta) de la Facultad de Ciencias Económicas y de Administración, Udelar. Correo: srodriguez@cinve.org.uy.