No es la primera vez que conversando con algunos clientes recientemente con respecto a la situación de volatilidad en los mercados de acciones internacionales, en especial el de los Estados unidos, la situación me recuerda a un viejo tema clásico en el género “rock punk” del conjunto británico The Clash, que alguna vez los lectores deben haber escuchado.

Por Carlos Saccone | @Carlossaccone

Should I stay or should I go

Darling, you got to let me know

Should I stay or should I go?

If I go, there will be trouble

If I stay it will be double

So come on and let me know

Should I stay or should I go

Invertí el año pasado en los mercados de acciones de Estados Unidos. Este año viene en torno a 7% abajo (a pesar de todo…). ¿Qué hago? ¿Me quedo o me voy? Como dice The Clash, si me voy allí “habrá problemas”, y si me quedo “será el doble”. Es que efectivamente ambas perspectivas son ciertas.

Indudablemente, uno no puede no esperar volatilidad; esto es, subidas y caídas en el mercado. Nunca ha sido así, y nunca lo será. Tampoco es un plazo adecuado para realizar una evaluación seria porque a los pocos meses una inversión está bien lejos de su madurez.

El mercado de acciones, inevitablemente, tendrá una evolución estilo “serrucho”, con subas y bajas. Algunas más pronunciadas que otras, pero lo que indefectiblemente nos revela la historia es que, uno puede esperar de los principales indicadores de Estados Unidos un retorno promedio de largo plazo cercano a 9% (en términos nominales, medido en dólares).

Obviamente, va a depender de una circunstancia en particular, que es el «punto de entrada”. Aquí ya tenemos un problema. Es que no debería existir tal “punto de entrada”, sino lo que debería haber son sucesivos puntos de entrada a lo largo de un período determinado -digamos seis meses- para construir una posición de acciones. Esta metodología es conocida como la «técnica de los promedios”. Es tan simple como luce y tiene por objetivo reducir la probabilidad de entrar al mercado en un “mal día” que afecte la performance futura, previo a una caída importante.

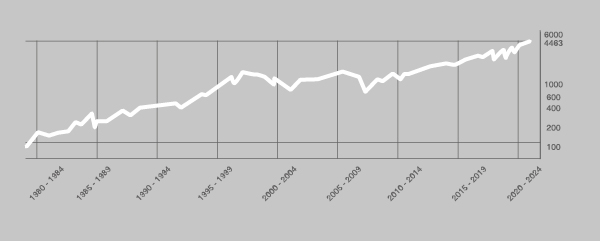

Nos dice Eugene Fama, ganador del Premio Nobel de Economía algunos años atrás, que la evolución de muy corto plazo de las acciones adopta un patrón de «random walk” (camino al azar); o más precisamente todo lo contrario a un patrón, no es predecible lo que sucederá en los próximos días o semanas con las acciones. ¡Lamento desilusionarlo! Sí podemos esperar que en un plazo largo (varios años) las subidas sean materiales. Fijémonos, por ejemplo, en la performance del índice Standard & Poor´s 500 durante los últimos 40 años, que ha sido de casi 10% anual.

La economía crece las empresas ganan dinero y esto “lleva de la mano” a las acciones de las empresas, en tanto son representación de su capital. Naturalmente que no es homogéneo a lo largo y ancho de todo el mercado. Pero una representación digamos “media” del mercado de acciones, como lo es el índice Standard & Poors 500, ha resultado en valor agregado a las carteras de inversiones internacionales. Se puede argumentar que así hubiera sido si entramos y salimos en momentos precisos y únicos a lo largo de la historia. Y es cierto. Por ello mismo es que la recomendación de varias compras y varias ventas para realizar ganancias cobra más sentido que nunca.

Existen, incluso, ciertos períodos extensos que la lógica del “largo plazo” no se cumpliría si uno saliera del mercado en un “mal momento”. Sería el caso de haber entrado a fines de los años 1990 (burbuja de las punto com) y haber salido en medio de la Gran Crisis Financiera de 2008/09. El punto es que, además de “largo plazo”, hay que incorporar la lógica del Barón Rothschild (“Comprar cuando hay sangre en las calles”), más recientemente tomada por David Rockefeller y por Warren Buffet siempre con su estilo sencillo y eficiente: “Invertir es solo comprar abajo y vender arriba, ser disciplinado y paciente, hay poco más que esto”.

Es una metodología conocida como “contrarian”, que intenta evitar al tan perjudicial “comportamiento de horda” (o sea, intentar comportarse al revés de lo que hace todo el mundo), pero que apela a resortes sicológicos de las personas, para lo que no todos estamos preparados. ¿Quién empezó a entrar al mercado con el derrumbe en la pandemia? ¿Quién lo hizo entre setiembre de 2008 y marzo de 2009? Muy pocos. Pero ellos sí que han hecho una diferencia de performance extraordinaria. Porque los mercados, tarde o temprano, suben. “Suben por la escalera y bajan por el ascensor”, reza otro conocido dicho en Wall Street. Esto potencia el impacto que uno puede sufrir cuando ve bajar al mercado. No pretendo que uno no tenga emociones, ni que no se asuste al mirar Bloomberg TV o CNN todos los días. Si lo hace, recuerde que las cadenas noticiosas también tienen que vender todos los días su producto. Pero no salga del mercado en este momento, en todo caso, “retoque” su portafolio, hágale readecuaciones, pero manténgase dentro del mercado.

Vender bajo estado de temor, o en medio de una caída nunca ha dado resultado, y no será esta la primera vez. Recuerde que una posición en el mercado de acciones se construye a lo largo de un período. En caso de que usted tenga un apetito por el riesgo lo suficientemente alto como para tener un portafolio solo de acciones, puede esperar duplicar su capital en unos ocho años aplicando un retorno promedio anual de 9%. En caso de que no sea tan alto y solo tenga un cierto porcentaje, también. Las carteras se ven potenciadas por la exposición a acciones de los Estados Unidos.

Respondiendo a la pregunta que se hacían los amigos de The Clash: You should stay!

Evolucion (logarítmica) del índice Standard & Poors 500 desde 1982:

{kind=link}